药明康德发布2023年半年报。报告显示,2023年上半年实现营业收入188.71亿元,同比增长6.28%;归母净利润53.13亿元,同比增长14.61%;扣非后归母净利润为47.61亿元,同比增长23.67%。

横向比较,根据E药经理人统计的2023年上半年全球TOP10 CXO公司数据,药明系大概率会跃居全球第三CXO公司,超越ICON和Lonza(龙沙)。

作为国内CXO行业当之无愧的龙头老大,药明康德业绩以及资本市场的表现在一定程度上可以反映整个行业的景气度。

五大业务板块支撑,

持续创造历史最 佳业绩

2022年,在新冠业务的加持下,药明康德创下了营收增长71.84%、净利润增长72.91%的优异成绩。

2023年,当新冠红利消退,经营环境充满挑战,药明康德依旧在业绩基数如此高的情况下,创下上市以来半年最好成绩,营收净利再创新高。

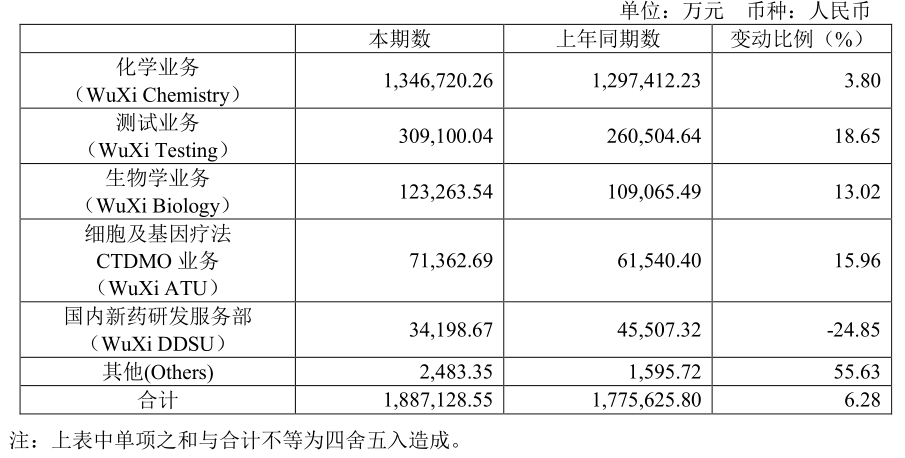

具体来看,药明康德五大业务板块,增长如下图。

各业务板块营业收入情况

图片来源:药明康德半年报

◆化学业务:TIDES业务强劲增长

药明康德化学业务实现收入134.7亿元,同比增长3.8%,剔除特定商业化生产项目,同比增长36.1%

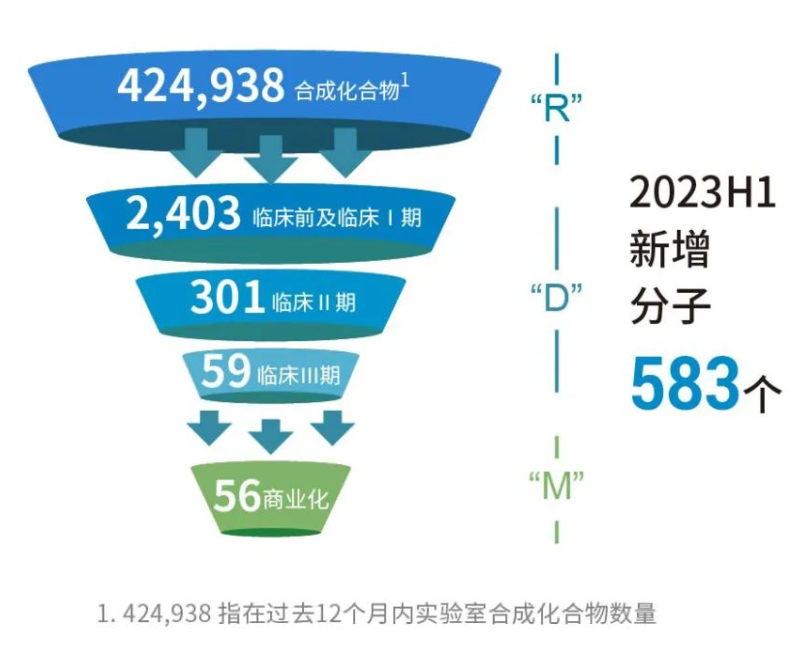

药物发现(R)业务为下游持续引流,在过去十二个月里成功合成并交付超过42万个新化合物,同比增长20%;向工艺研发和生产阶段(D&M)转化了120个分子,同比增长21%。

在“跟随客户”和“跟随分子”的战略下,D&M管线持续增长,半年新增583个分子,目前累计拥有2819个分子,包括56个商业化项目,59个临床III期项目,301个临床II期项目,以及2403个临床I期和临床前项目。

其中TIDES业务(主要为寡核苷酸和多肽)增速亮眼,业务收入同比增长37.9%,在手订单强劲增长188%,预计全年收入增长将超过70%。

项目数量情况

图片来源:药明康德官微

◆测试业务:临床业务的全面恢复

得益于临床业务的全面恢复以及效率提升,测试业务实现收入30.9亿元,同比增长18.7%。其中药物安全性评价业务收入同比增长24%,继续在亚太区保持行业领先地位。

新分子能力不断完善,覆盖各大新分子类型,包括靶向蛋白降解类、核酸类、偶联类、细胞和基因疗法等。

此外,启东和苏州新的实验室设施如期投放,保障业务下半年将加速增长。

◆生物学业务:新分子业务增速亮眼

生物学业务实现收入人民币12.3亿元,同比增长13.0%。核酸类新分子平台服务客户数及项目数持续增加,已累计为超过110家客户提供服务,自2021年以来已成功交付超过700个项目。

上半年,生物学业务板块新分子种类相关收入同比强劲增长51%,贡献生物学业务收入的25.4%。

◆细胞及基因疗法CTDMO业务:在手订单稳健增长

细胞及基因疗法CTDMO业务实现收入7.1亿元,同比增长16.0%,在手订单同比增长28.8%。

2023年上半年,已助力客户完成一个将成为世界首 个创新肿瘤淋巴细胞疗法(TIL)项目的FDA上市许可申请(BLA),并助力客户完成一个CAR-T细胞治疗的慢病毒载体(LVV)项目的BLA,成为中国首家通过国家药品监督管理局食品药品审核查验中心(CFDI)LVV注册现场核查的CGT CDMO。

◆国内新药研发服务部:实现0到1突破

国内新药研发服务部实现收入人民币3.4亿元,虽然同比下降24.9%,但是在今年二季度,获得了第一笔客户销售的收入分成,实现从0到1的突破。随着越来越多客户药品上市,预计未来十年销售收入分成将达到超过50%的复合增速。

药明康德独特的CRDMO和CTDMO业务模式为其业绩长期稳定增长提供了保障。在其半年报中,药明康德预计2023年全年收入增长5-7%,这是建立在去年强劲增长的基础上,属实难能可贵。

美欧占比高达77.3%,

海外市场依旧可靠

药明康德半年报中非常值得注意一点是其海外业务增速。

今年上半年,药明康德来自美国客户收入123.7亿元,剔除新冠商业化生产项目后同比增长42%;来自欧洲客户收入22.2亿元,同比增长19%;来自中国客户收入32.3亿元,同比增长6%;来自其他地区客户收入10.4亿元,同比增长6%。

美国和欧洲的收入占比高达77.3%,且增速远超中国及其他地区客户,是药明康德营收增长最主要的驱动力。

药明康德2022年上半年收入结构

图片来源:药明康德官微

虽然自去年2月以来,“中美脱钩”阴云一直笼罩在CXO们头顶,美国市场仍是国内CXO最主要的收入来源,美国药企也离不开国内的CXO。

其中最主要的因素是成本。

由于我国近年来培养了大量的理工科本科、研究生人才,在大量人才供应下,我国CXO行业平均薪酬几乎是海外同行的一半左右,并且在当前的就业形势下,工程师红利仍将维持。

国内明显的人力、物力成本优势,让药物研发各阶段研发费用仅为发达国家的30%-60%,对于趋利的跨国药企而言极具吸引力。

其次,中国拥有最完整的上、中、下游生物产业链。

印度虽然同样拥有成本优势,且制药水平较高,但其工业基础薄弱,关键原材料及中间体仍需从中国进口。其实不仅是印度,世界上很难找到一个生物产业链如中国一样全面的国家。

此外,从用户粘性角度,CXO行业与其他生物制药行业不同,头部CXO企业的长期技术积累带来的技术优势和客户粘性,加上以药明系为首的国内CXO坚持走一体化战略,提供从药物发现到新药商业化各阶段的服务,让海外用户难以轻易更换合作方。

综合而言,无论是外部环境还是内在需求,跨国药企们都难以离开中国的CXO。

行业回归合理水平,

CXO无需悲观

众所周知,整个CXO行业在经历了长达三年的暴涨期之后,如今进入了估值调整期。

然而,一旦估值回到合理水平,CXO行业依旧是整个医药行业中最 具确定性的行业。

今年上半年,北向资金大手笔增持了药明康德1199.42万股。同样增持的还有葛兰管理的中欧医疗健康混合基金,该基金第二季度增持药明康德103.34万股,持股数量为6356.95万股。

从基本面来看,CXO的需求仍在增长。

2023年上半年,在美联储不断加息的背景下,全球生物医药融资事件共617件,总额1706.08亿元人民币,分别较去年同期增长29%及9%,且二季度比一季度环比大幅增长61%及115%。

融资总额大幅增长,为生物医药产业发出了积极信号,随着下半年美联储加息结束,资本市场必将大幅回暖,对CXO的需求也将大幅增加。

同时,生物科技行业的不断进步,让CXO涌现新的需求。

在药明康德半年报中着重强调的TIDES业务,主要是多肽和寡核苷酸CRDMO,其中增长最快的正是减肥神药GLP-1靶点相关分子业务。

以司美格鲁肽为代表的药物产品让GLP-1靶点突然火爆全球,根据德邦证券统计数据,目前全球GLP-1药物减肥适应症在研管线已超过122个。

此外,包括CAR-T、TAR-T、NASH、AD、RSV等重磅疗法迎来突破,正在释放更大的医药研发外包需求,将带动CXO板块景气度持续上升。

结语

中国生物医药产业仍未走出“资本寒冬”,一旦走出“寒冬”,作为医药产业的“卖水人”,CXO行业也将最 先迎来复苏。届时整个行业也将分化,落后的产能被淘汰,药明康德在内的强者们将享受胜利的果实。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57