2023年医药行业中最惨的板块是谁?CXO必然能够占得一席之地。

2023年,医药行业已逐渐有了触底反弹的迹象,A股医药生物板块493家企业中有273家实现上涨。但CXO(医疗研发外包)行业在2022年遭受惨烈下跌之后,2023年继续探底。

A股市场所属同花顺行业包含医疗研发外包的28家上市公司中,22家下跌,占比78.6%,平均跌幅超36%。

01

市值:GLP-1概念成最大赢家

自2021年下半年以来,整个CXO行业在经历了长达三年的暴涨期之后,进入了估值调整期。2021年-2023年期间,关于CXO行业产能过剩、成本提高、国际贸易环境变化等危机如达摩克利斯之剑高悬于顶。

2023年,A股28家CXO公司中22家下跌,平均跌幅达36.57%,在2022年总市值缩水3000多亿元的基础上,继续缩水约1700亿元。目前整个A股CXO行业总市值约5000亿元。

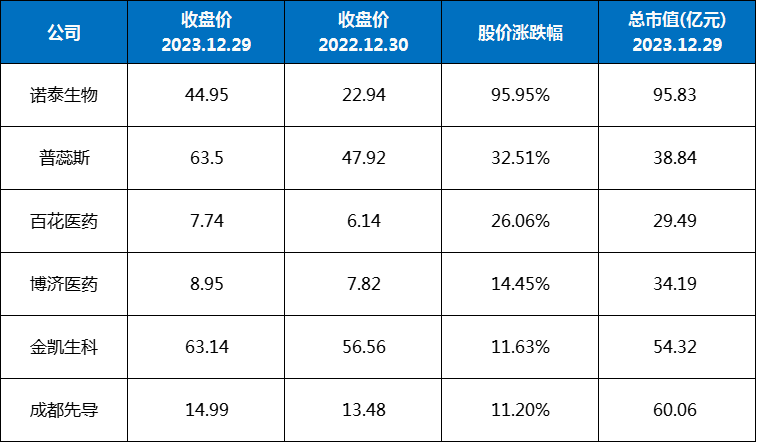

据不完全数据统计,28家CXO公司中股价实现正增长的6家公司,分别是诺泰生物、普蕊斯、百花医药、博济医药、金凯生科和成都先导。

6家股价正增长的CXO公司(新上市公司以发行价为准)

数据来源:同花顺

◆诺泰生物

诺泰生物是2023年CXO行业中最大的赢家,全年股价上涨95.95%,在整体低迷的CXO行业中独树一帜。诺泰生物的成功,正是因为踩在了GLP-1概念的风口上。

随着利拉鲁肽、司美格鲁肽、替尔泊肽等GLP-1产品的爆火,弗若斯特沙利文的预测,全球多肽CDMO市场规模有望从2020年的20亿美元增长至2030年的79亿美元,年复合增长率达14.7%。

诺泰生物是国内少数几家以多肽药物为主要研究和发展方向的CDMO企业之一。经过多年自主研发,建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力,如利拉鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过5公斤,在产能、质量和生产成本上极具竞争力。

2023年5月,诺泰生物公告称,子公司杭州澳赛诺同欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,为其长期业绩增长奠定了基础。

◆金凯生科

2023年A股CXO中仅有两家成功IPO上市,分别是金凯生科和万邦医药,合计融资23.48亿元。

金凯生科是一家小分子CDMO服务商,长期专注于中间体化合物的合成与制备,可提供从小容量到多吨位的商业化生产的灵活产能,在氟化领域拥有特殊优势。

金凯生科能在一众CXO中脱颖而出、股价逆势上涨11.63%,依旧是与GLP-1概念有关。招股书显示,金凯生科与诺和诺德、礼来均有合作,其生产的SNAC相关中间体已被成功应用于口服司美格鲁肽上,用于将药物传递到肠道黏膜,避免被胃酸侵蚀和酶解。

02

业绩:后新冠时代两极分化

过去几年CXO行业始终保持15%以上的增长率,被称为医药行业“稳赚不赔”的买卖,但在新冠疫情红利消失之后,整个行业都陷入了短期阵痛。

2023年,28家CXO公司前三季度合计营收713.77亿元,其中21家实现营收正增长,平均增速均值为24.67%,较2022年大幅放缓。排名前五的CXO公司营收合计547.12,占比76.65%,市场集中度逐渐提高。

净利润方面,28家CXO公司2023年上半年合计净利润166.67亿元,其中13家出现负增长,3家出现亏损。同样,排名前五的CXO公司净利润合计142.72亿元,占比85.63%,两极分化愈加明显。

◆药明康德

营收及净利润排名 第一的依旧是药明康德。2023年前三季度,实现营收收入295.41亿元,同比增长4.04%;归母净利润80.76亿元,同比增长9.47%;扣非后归母净利润为77.09亿元,同比增长23.7%。

2023年,没有了新冠大订单的加持,药明康德业绩增长回归正常,剔除新冠商业化项目后,营业收入同比增长23.4%。这主要得益于美国和欧洲收入的强劲增长,其中美国客户收入194亿元,同比增长36%,远超中国及其他地区客户。

◆普蕊斯

净利润增长最快的是普蕊斯,2023年前三季度净利润首次突破1亿元,达到1.01亿元,同比增长164.05%。

2022年5月上市的普蕊斯营业收入均来自SMO业务,是国内SMO行业第一梯队公司,累计执行超过2800个项目,全国员工人数超4000人,服务范围覆盖180多个城市,CRC人数位居行业第二,覆盖城市位居行业第一。

得益于持续增长的业务覆盖面,2023H1普蕊斯新签订单6.29亿元,同比增长32.94%,在手订单17.54亿元,同比增长35.88%,为后续业绩持续增长奠定基础。

03

研发投入:持续增加

CXO本质上就是为药企解决降本增效的问题,所以掌握最新的技术并通过不断技术进步控制成本,是CXO公司核心竞争力的所在。

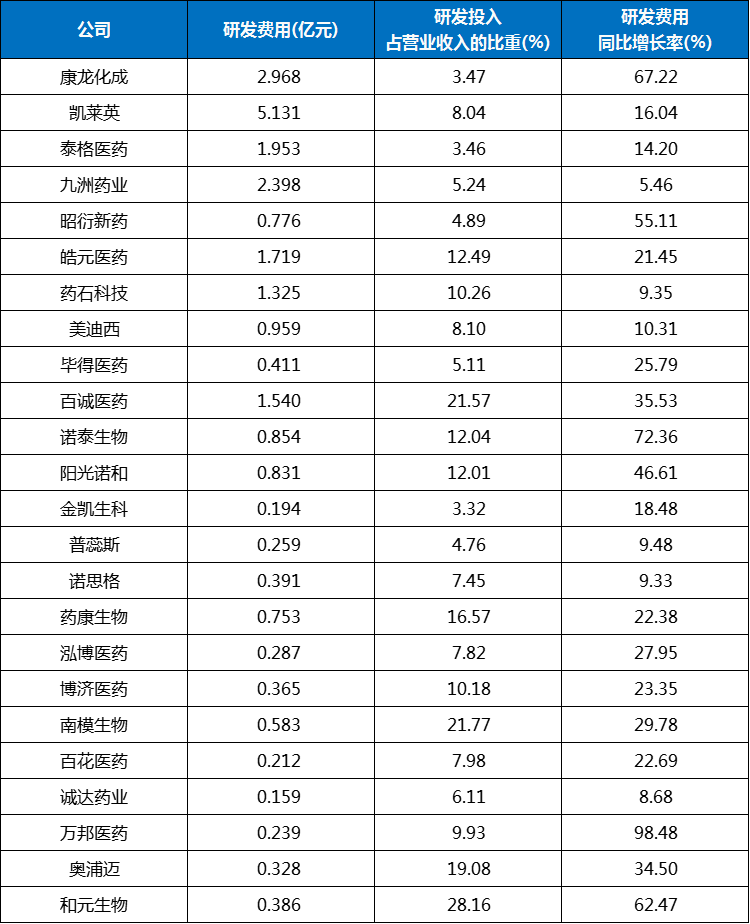

2023年前三季度,28家CXO公司研发费用合计40.71亿元,有24家公司研发费用同比增长,平均同比增长31.13%。

24家CXO公司研发投入情况(数据截至2023.09.30)

数据来源:同花顺

◆康龙化成

近年来康龙化成持续加码研发投入,2021年-2023年前三季度,研发费用增长率分别为44.07%、86.02%及67.22%;研发费用率也从2021年的2.04%增长至3.47%,一体化服务能力得到持续提升。

与此同时,康龙化成频频收购、扩大产能、布局新业务,新兴业务盈利能力持续改善。2023年前三季度,营收与净利润分别为85.6亿元、11.39亿元,分别同比增加15.64%、18.51%,收入规模持续扩大,稳坐国内CXO行业第二宝座。

此外,随着过去一年多时间里,大量传统药企、原料药企业、甚至Biotech跨界进入CXO行业,包括信达生物、三生国健、东曜药业、康希诺等,在小分子、大分子、ADC、mRNA等各个领域涉足,行业内卷不断加剧。

激烈的竞争下,28家CXO公司中,有16家出现毛利率下滑,平均下滑幅度超过12%。但也有百花医药、凯莱英、九洲药业、普蕊斯、药明康德、金凯生科毛利率同比增幅在10%以上。

◆九洲药业

九洲药业的主营业务主要包含原料药和CDMO两块,近年来CDMO业务收入占比持续提升,从2017年的25.44%提升至2023年H1的76%。由于CDMO业务的毛利率高于原料药业务,所以九洲药业的毛利率也从2017年的31.16%提升至2023年39.31%。

九洲药业也被视为原料药企进军CXO行业的样本。2019年及2021年,通过收购诺华苏州原料药工厂和Teva杭州工厂,大幅扩充自身CDMO的产能的同时,获得了跨国工厂的高端生产设备和技术,并与海外大客户建立了深度合作。

04

结语

2023年的CXO行业日子不好过,不少CXO企业业绩放缓甚至亏损,大裁员、结构调整等消息频传,这其中自然有行业内卷的因素,但新冠疫情透支行业增长预期也是重要原因。2024年,新冠疫情影响彻底不在,届时各大公司业绩反映出的才是CXO行业真正的底色。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57