基药目录,之于2024,是一个值得单独交流的话题。并不在于基药有多么重要,更多的是通过基药的一些事情,了解市场与政策的搏弈有多么复杂。

1

基药,并没有看起来那么美

先看一组来自官方的数据:

2022年,《国家基本药物》全国样本医院中西药用药金额,占中西药总金额25.4%,同比下降0.9个百分点。(评:685整体下滑,与大批基药进入国采、地采有关,当然,也与品种的结构、市场的环境有关)。

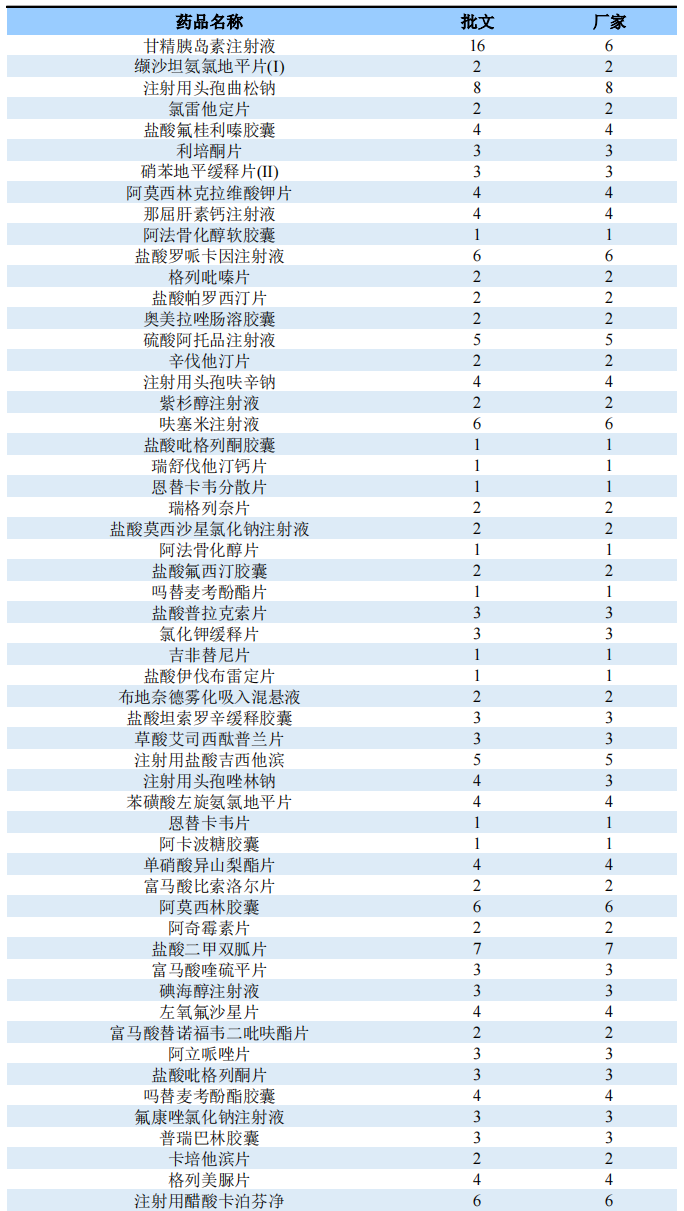

西药类,用药金额占西药总金额24.0%,同比下降1.4个百分点;年均复合增长率-1.6%。非基药是基药用药金额的3.2倍。三级比二级医院,用药份额低6.3个百分点,年均复合增长率高0.4个百分点。(评:西药下滑非常迅速,笔者按药品通用名计进行了梳理,目前685基药目录中,2022年1亿以上公立医院销售规模的品种中,共有109个化药进入了国采,可见下表。而按药品批文统计分析,685基药中,1亿似上公立医院销售规模的品种中,共有443个品种进入国采,其中,1-3亿的有80个,3-5亿的有67个,5-10亿的有135个,10亿以上的有161个。而国采平均降幅50%起,市场规模缩水属于正常。)

685基药进入国采1亿以上的品种(通用名计)

图片图片数据来源:国家医保局、智采、药渡、其它数据

中成药类,用药金额占中成药总金额35.2%,同比增长2.2个百分点;年均复合增长率13.2%。非基药是基药用药金额的1.8倍。三级比二级医院,用药份额低6.6个百分点,年均复合增长率低0.5个百分点。(评:中成药相对化药来说,销售相对正向增长,复合增长率也可以,但中成药在三级遇冷是不争的事实,最近某省某三甲领头医院的实际销售数据,则说明了中成药基药销售在医院销售有多冷。根据这个三甲医院销售排名前300名的药品品规显示,销售前10的药品中只有1个是基药。排名前30的药品只有2个,排名前50只有8个,前300的则只有51个。打开这51个基药结构一看,化药有40个,中成药更可怜,只有11个。这个三甲医院中,理血剂(内科)占据最大份额,有4个品种,其次的是清热剂与补益剂,各有两个,其他药品作用领域只有一个。令人多少有些诧异的是,在这家医院销售排名前300的品规中,自费药有46个。)

2

新版基药,非刚需背景上的锦上添花

过去的2023年,很多医药经营企业的日子都不好过。医保、卫健、工信、药监、工商等职能部门的持续规范监管,消除了很多乱象,尤其是药品在国家及地方带量采购过程中走完了过去大部分由市场准入和采购销售的流程。去年,不少省份出台了集采品种进基层的相关文件,意味着一段时期内的药品采购交易的完成并不是终点,让集采品种全方位覆盖整体市场成为了新的起点,从另一个侧面,也标志着新一段时期内的药企成本压缩、削减、控制的开始,强化了产品价值,淡化了销售职能。

在这样的背景下,已经让大家期待三年多的基药,这次调整对 685 品种的冲击和影响,会比 685 对 520 的影响要弱许多。整体格局层面,目前综合医院配置的药物基本能满足九成以上的患者,为什么很多省份的三甲医院迟迟不开药事会,包括一些685基药也不能如愿进入医院?一方面是医院政策原因,另一方面就是药已经够用了。有这个基药没有这个基药都一样,在医院用药结构中,集采(国采+地采)+国谈+2020年以前配置的685,基本上能够满足临床需求。这基本上意味着,新出台的目录只是锦上添花,起一定的改善修补作用,而不是雪中送炭,离开这个品种就不行了。

基药虽然是全国药品的准入目录,但在全国各省,有的省对基药一直就比较重视,有的省其实对基药并不感冒,北方的部分省份还好,进入南方,基药与否,往往很难解决关键的问题。畅想一下,如果国家基药真的扩容到了900+,就算进了基药,基药的纯度被稀释是自然的事情。如果自身不做准备,指望一个目录就给你把量的问题解决了,这样的想法,放在2018年以前恐怕还有些市场,放在2018年以后,基本上就是天方夜潭。因此,销售不能总是靠目录、代理、费用这三板斧,进了目录就招代理,给了费用代理就给干活,然后销售再躺赢算完成任务,有点时间象征性再参与一些学术会,装装样子,哄哄老板,弄点费用。试问,这样的销售团队,还有什么存在的意义?!

3

新形势下,企业如何应对后基药时代

怎么去理解一个目录的落地与执行,往往就能看出这个销售团队是一种什么样的市场运作模式。有的企业销售团队,工作往往做在前面,在统筹资源准备进入基药的同时,更会多纬度考虑如果没有进入基药后的应对方法。有的企业销售队伍,则一幅死猪不怕开水烫的架势,什么事情都推给目录,销售完不成是没有进基药目录,指望销售上量同样也是指望着进基药目录。从不考虑结合产品的特性,怎么去提前开展基药准入准备的各种工作。就算进了基药,难道就一定能快速上量?!

新形势下的药品销售团队,更讲究针对性,尤其是面对处方类、流通类和准入类三大类型客户的同时,要求销售团队要有一种应时而变、应势而变的思维与调整转换的本领。都说不换大脑就换人,但时代在变,有的销售人员的思维始终不变:产品上量快就能卖得风声水起,产品属性较为复杂就直接甩锅成瘾。

基药落地后,对企业来说,仍然面临着艰巨挑战。

一是医疗机构的使用端与支付端毕竟归属两套体系,这其中的利益如何调和。

二是关于落地执行。国家有关政策中,要求每个省2025年要有500目录的带量采购任务完成,各省新一轮药品带量采购中,在采购目录的制定过程中,会将新版国家基药目录纳入已是板上钉钉。从整体的招标采购趋势来看,当基药目录公布之日,就是各地医保局手起刀落带量采购之时。

笔者将医药云端点苍鹤关于基药的判断作为文章的结束,希望大家冷静思考,当产品做扎实后,进基药只会助推。当品种还是一个“半吊子”的模样,进了基药会让时间证明,“贻笑大方”这四个字怎么写。

——“基药没有你想像的那么重要。从非基到基药,进院阻力可能会变小,但并不见得能够达到“逢基必进”的地步,上量也不会你想象中那么快速。政策调整是结构性的,有很长的过程需要落地和消化。如果还是不能理解,可参考国谈药品的进院及上量过程,有那么容易吗?”

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57