这两天又被药明生物的业绩公告刷屏了。

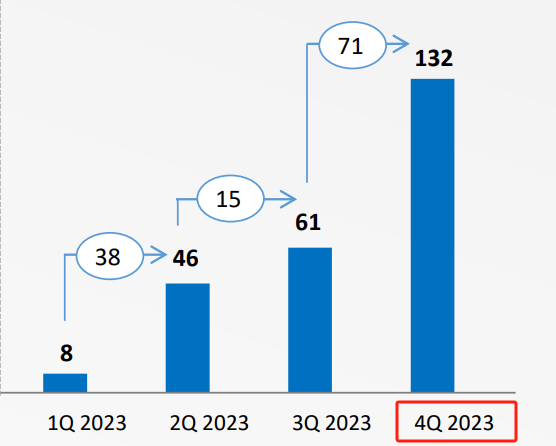

2024年1月10日盘后,药明生物发布公告披露,调整补充了之前截止11月30日的项目与业绩,12月单月新增41个项目,全年共计132个项目,大超市场预期。

图片来源:药明生物公告

消息一出,市场一片哗然。

药明弄潮,剧情反转

在众多投资者早已接受CXO板块也进入寒冬的档口,药明的这份报告着实出乎所有人意料,毕竟距离上次药明“利空自爆”仅过了一个月。

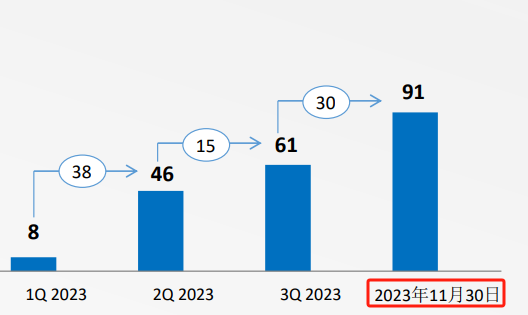

2023年12月4日,药明生物发布《药明生物业务更新》,表示药物开发业务端收入低于预期,预计同比下滑18%至20%。同时,生产端收入同比下滑15%至18%,这份《业务更新》还显示截止11月30日药明只签订了91个订单,还宣称全年不会超过100个。

如果按照药明生物全年设定的120个新增分子的目标,2023上半年上半年仅完成46个新订单,大幅低于预期,而低于100的全年总预测订单也说明了2023年离目标还有一大段距离,同时药明还干脆直接“摆烂”了,表示在下行周期,年初定的新增120个新项目过于激进了。

药明各新增订单项目数变化情况

图片来源:药明生物公告

但是根据药明生物这份最新的公告,2023年新增订单项目132个,也就是说药明2023Q4单季一举签订71个订单,超过前三季度之和,对比11月30日的订单总数,也就是说,短短1个月时间就增加了41个订单,远高出市场预期,同时也超额完成“120总数”的目标。

作为CXO板块的龙头,药明的一举一动都牵动着整个板块投资者的神经,药明本次的这份业绩公告不管对药明本身,还是对当下的CXO板块来说,确实是利好消息。

1月11日,药明生物股价高开15%。截至当日收盘,药明生物收涨8.75%。根据同花顺数据,当日CXO概念(港股)指数上涨4.06%,其中药明康德、金斯瑞生物科技、康龙化成均涨超5%,凯莱英、泰格医药涨超3%。A股方面,截至收盘,CRO概念股百花医药涨7.62%、诺泰生物涨6.82%、博腾股份、美迪西均涨超4%,其余CXO企业纷纷跟涨。

一天时间,整个CXO板块集体飘红、全线回暖,这与一个月前药明下调业绩预期带崩整个CXO板块时的情景相比简直是“冰火两重天”,当时受药明生物崩盘的影响,属“药明系”的药明康德A股和港股跌幅都在7%左右,凯莱茵、泰格医药港股、康龙化成、成都先导、九洲药业等股价均下跌,甚至在药明下调业绩预期之后到如今又自爆订单大增之间的一个月里,笼罩在整个CXO的资本市场头顶的阴云一直无法散去。

可以说,仅一个月时间,药明业绩变脸幅度不是一般的大,而这样前后两种截然不同的表态让很多投资者措手不及,这波操作药明虽然赚足了眼球,却引发市场热议。

因为伴随着药明生物业绩的“一坏一好”,不仅药明生物的股价发生了剧烈波动,多数CXO企业跟着跌宕起伏,背后无数因此前CXO板块喋喋不休而割肉离场的投资者如今捶胸顿足,对于药明这种自我打脸的操作怨气冲天。

但药明生物并未在简报中透露新增项目数大幅变动的原因,仅表示,尽管面临各种不利因素,非新冠新增项目数仍达到历史最高水平,展现公司在整体环境低迷周期中的业务韧性以及获得更多市场份额的能力。

CXO继续过冬?还是回暖迎春?

CXO企业的业绩在供需端的限制因素为订单与产能,即有足够的研发或生产需求,以及有足够的产能去消化这些需求,即使短期产能出现问题,CXO的收入也只是推迟而非丧失,因此订单数量将是投资者更容易获得的行业景气度先行指标,因此订单情况对CXO企业的至关重要,新增订单数更是反映了企业的业绩涨力。

药明此番2023年订单数量超预期,一举将CXO板块从深海又拉回海平面,但是CXO板块是否真的就此回暖人春?

从2023年初开始,CRO板块进入下行周期已渐露端倪,业绩便是最 好的“晴雨表”。根据太平洋医药统计数据,A股CXO板块中22家上市公司,2023年前三季度实现营业收入693.71亿元,同比增长1.58%,实现归母净利162.95亿元,同比下滑9.71%,收入端增速有所放缓,利润端同比有所下滑,多家企业的营收还出现了负增长,同时2023年第三季度CXO板块整体净利润增速已经由正转负。

2023年上半年,昭衍新药、美迪西、睿智医药新签订单均出现了下滑。以昭衍新药为例,2022年上半年在手订单41亿元,新签订单20亿元,而到了今年上半年,昭衍新药在手订单金额约38.7亿元,新签订单13亿元。

传导到业绩端,昭衍新药2023年前三个季度实现营业收入15.87亿元,同比增加24.34%;归属于上市公司股东的净利润3.28亿元,同比减少48.17%。

虽然药明2023最终新增订单数量增加,但全年业绩增长仍存疑,主要是最新公布的41个订单来的源存在较大质疑空间。

根据见智研究的猜想,这41个暴增订单的来源有两种可能,一种是药明生物放行了很多质量较低的小单,另一种就是某一类分子需求大幅增加促进订单量,比如ADC/GLP-1等,比如去年底ADC的火热交易让更多厂商(尤其海外客户)杀入ADC领域,ADC的CDMO需求增长导致新单增加。

对于第一种预测,药明生物已经在12月公告下调了增长预期,本身不存在主观增加低质量订单的动机,这种预测可信度低,对于第二种预测,ADC等市场火热并不是近期才开始的趋势,药明不应该无法预料到订单的增加。

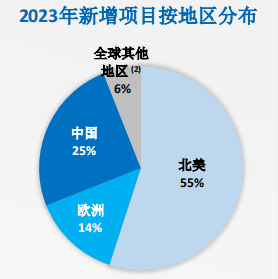

根据药明在1月10日发布的公告信息,药明的新增项目数在2023年第一季度受生物技术融资放缓影响最大,自二季度以来已开始复苏,而且全年北美贡献约55%的新增项目,中国区新增项目数占比反弹至25%,这41个订单就极有可能来自北美地区。

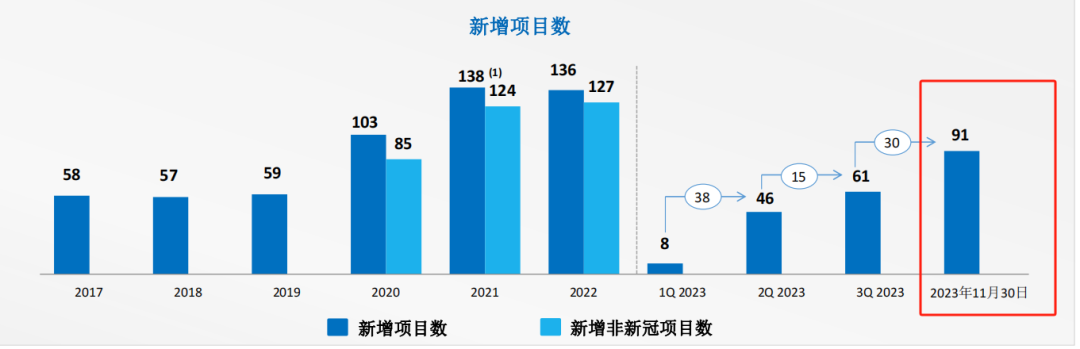

药明生物2023新增项目的地区分布情况

图片来源:药明生物公告

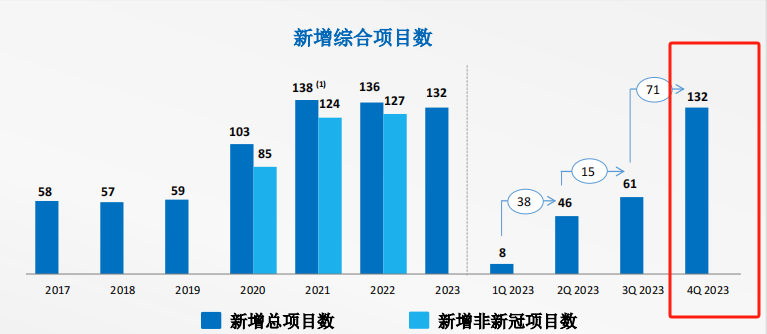

如果这41个订单真实存在,目前药明生物虽新增订单总数并未回到2021年(138单)和2022年(136单)的水平线上,却没有掉线太多,在资本寒冬下,药明还是有稳住的本领。

另一方面,如果药明确实在短短1个月接到北美的大量订单,那国内势必还有其他CXO也接到订单,药明能从中吃到肉,剩下的CXO多少能喝点汤,但仅凭借药明订单数增加以及日前CXO板块整体有所提振,就判断CXO的寒冬疑云散去恐怕言之尚早。还需看药明以外的其他CXO企业的新增订单及业绩情况。

不过浙商证券也表示,CXO行业融资逐渐回暖,2023Q1-Q3国内投融资已经回到了2017Q1-Q3水平,全球回到了2018-2019年水平,当下海外临床需求仍强劲,临床前订单有望回升,2024H1投融资或现转机。

或许2024年CXO真的又行了?

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57