MNC巨额并购资产正在赶KPI,杀疯了。

12月7日,艾伯维宣布以每股45美元价格现金收购专注于神经科学领域的生物技术公司Cerevel Therapeutics,以囊获Cerevel治疗精神分裂症、帕金森病以及情绪障碍等多种疾病的潜力候选药物 ,总体价格约为87亿美元。

12月22日,BMS宣布以每股330美元现金收购中枢神经系统药物制造商Karuna Therapeutics,瞄准Karuna旗下进入FDA审评程序的精神分裂症药物KarXT(机构预测潜在销售峰值高达60亿美元),交易价值为140亿美元。

同月发生的两大并购案,虽然明面上没有任何关系,却在暗面有着千丝万缕的关系,因为他们都剑指一个方向——中枢神经系统(CNS)新药领域,两大巨头在未来大概率将形成正面冲突。

01

巨头收入囊中的资产有何特点?

在艾伯维、BMS各自的一项收购中,我们能够明显发现:Cerevel与Karuna进度最快的核心管线Emraclidine、KarXT均指向精神分裂症,两者将在未来展开激烈的竞争。

值得注意的是,两项交易的价值分布有所差异,虽然MNC收购Karuna的价格较Cerevel更高,但Karuna公司大部分价值都集中在KarXT这款已经进入FDA审评阶段的商业化产品;而Cerevel的价值分布分散几大临床资产上,有平台型交易的特征。

1)Cerevel

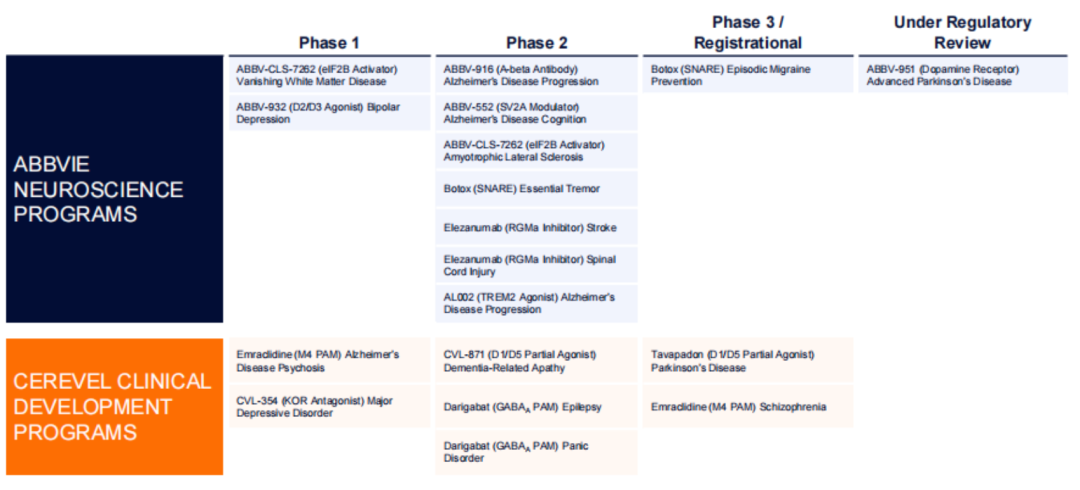

说起来Cerevel的诞生历史颇为有趣,其是从辉瑞剥离而出、贝恩资本出资接受而成立,公司处于临床阶段的资产分别包括:精神分裂症&阿尔茨海默症在研药物Emraclidine(II期)、帕金森症在研药物Tavapadon(III期)、癫痫在研药物Darigabat(II期)。

几条管线中,又以Emraclidine备受关注,其有潜力成为治疗精神分裂症的Best in class疗法。早在2022年12月公布的Emraclidine精神分裂症Ib期临床显示:Emraclidine展现具备统计学意义的疗效与安全性,支持口服一天一次,不需要剂量滴定,不良反应发生率为52% vs 52%;竞品KarXT在EMERGENT-1试验中AE率为54% vs 43%,口服一天两次且需要剂量滴定。

Cerevel进度最快的资产为Tavapadon,有望成为全球首 创的D1/D5选择性部分激动剂,其在二期主要临床终点改善运动机能中表现积极,未来有望成为早期帕金森病单一疗法和晚期帕金森病辅助疗法;另一项癫痫药物Darigabat,也将在2024年中期读出二期数据。

艾伯维对其的收购在2024年中才能完成,这也是留了一手的表现,等待几项关键临床的结果再最终做决定。

Cerevel Therapeutics和艾伯维神经学管线对比(图源:艾伯维官网)

2)Karuna

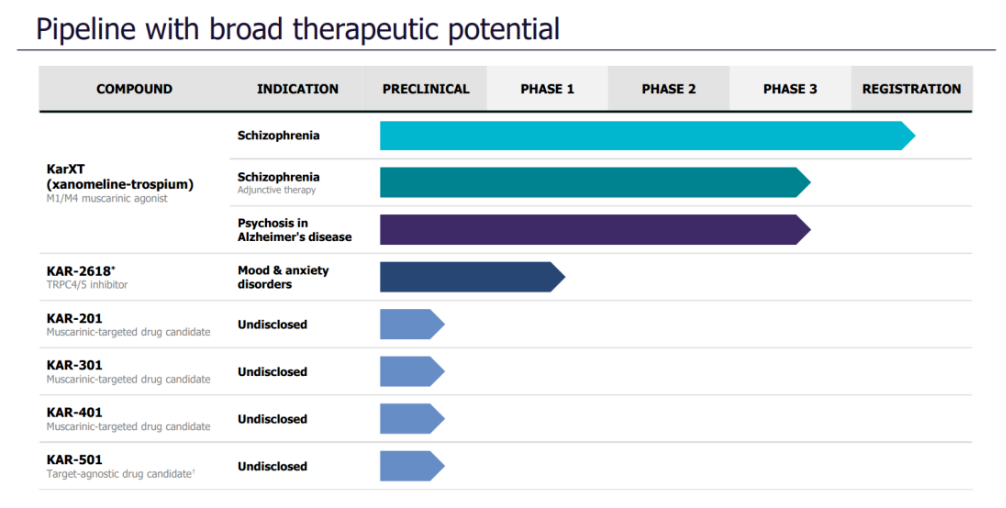

Karuna处于临床阶段的资产有两款,一款为已经申报上市的精神分裂症复方药物组合KarXT(通过两款老药有效药物成分的组合),另一款为TRPC4/5抑制剂KAR-2618;不过,KAR-2618是从Goldfinch Bio囊获而来,也就是说公司目前核心自研产品仅有KarXT。

目前,Karuna已经向FDA递交了KarXT治疗成人精神分裂症的上市申请,该申请的PDUFA日期为2024年9月26日,如若顺利,KarXT将成为数十年来全新机制的精神分裂症疗法。

另外,KarXT还在进行多项适应症探索,包括精神分裂症辅助治疗、阿尔茨海默症等,最快要在2025年后读出数据。

02

肿瘤、自免之后的潜在第三大药物市场:CNS

在今年Evaluate评选出最有价值的在研新药TOP10榜单中,令人意外的莫过于头名被默沙东治疗罕见病肺动脉高压的Sotatercept拿到头名,而最火热的肿瘤、自免领域药物则是分别仅拿到了两个、一个席位。

中枢神经系统(CNS)疾病药物凭借着礼来阿尔茨海默症新药Donanemab、Karuna精神分裂症药物KarXT的上榜占有两个席位,与肿瘤、代谢并驾齐驱成为上榜药物最多的疾病领域,彰显其黑马潜力。

(图数据来源:Evaluate)

实际上,过去几十年里由于大量要素的影响,CNS药物市场的潜力被投资者严重低估了。

中枢神经系统(CNS)疾病涵盖的适应症非常广阔,包括多发性硬化症(MS)、帕金森病、阿尔茨海默症、精神分裂、抑郁症、偏头痛、睡眠障碍等细分病种;据一项WHO评估显示,全球范围内超过10亿人口饱受CNS疾病困扰。

仅以阿尔茨海默症为例,全球患病人数已经高达5000万人,中国更是成为患者人数最多的国家,高达1000万人,且阿尔茨海默症发病率正在逐年提升,预计2050年全球患者将高达1.5亿人。

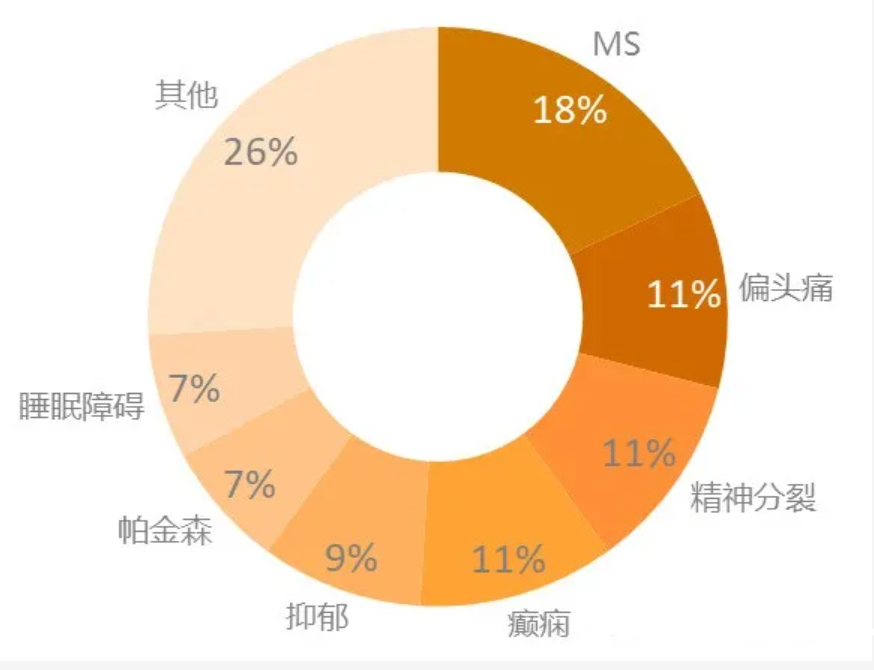

(2010-2019年间FDA批准上市的CNS药物适应症分布)

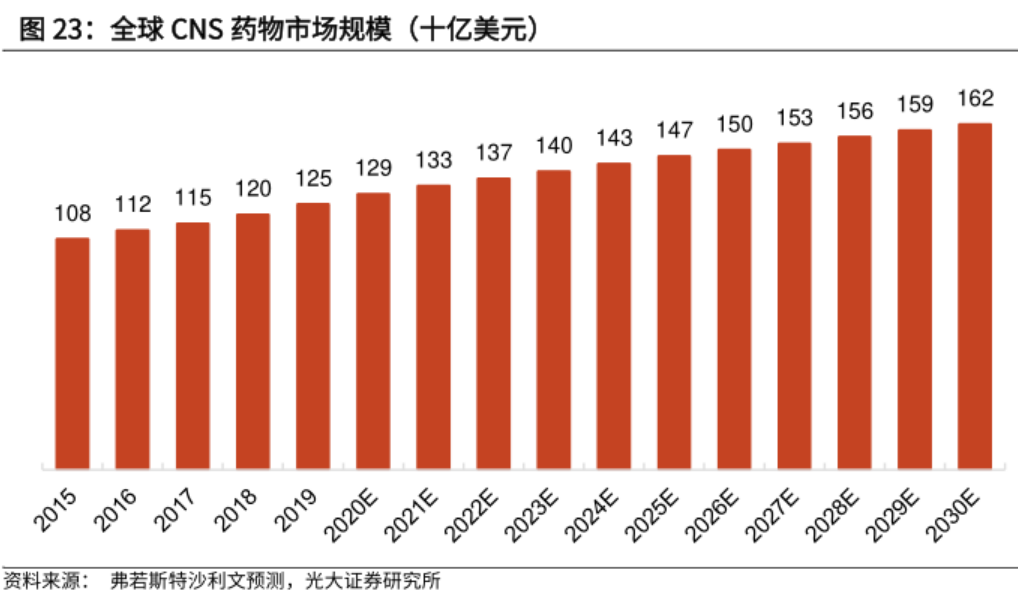

据弗若沙利文统计,2019年全球CNS药物市场规模为1245亿美元(中国市场296亿美元),为第四大药物市场。未来10-15年内,全球和中国CNS药物市场预计保持稳定、快速增长,2034年全球和中国CNS药物市场将分别达到1721亿美元、571亿美元。

过去,有效药物的缺乏阻碍了CNS药物市场规模的快速增长,药物缺失的直接原因则是因为研发成功率低下。塔夫茨大学药物开发研究中心一项研究显示:发现FDA最终批准上市的CNS药物的成功率(6.2%)不到非CNS药物批准率(13.3%)的一半;另一项数据显示:中枢神经系统药物研发的成功率却很低,仅有约8%。

在拥有大量未满足临床需求和创新药数量稀少的尖锐背景下,这也使得CNS新药成为爆品的几率成倍提升。

瑞银预测,阿尔茨海默症药物Donanemab(礼来)、Lecanemab(渤健)销售峰值将分别超过50亿美元、48亿美元;而在多发性硬化症领域,罗氏CD20单抗Ocrevus在2022年全球销售峰值高达64亿美元,而渤健曾经的当家产品Tecfidera(富马酸二甲酯)销售峰值一度达到44亿美元。

作为全球第四大药物市场并有望冲击第三名的CNS,其强悍的潜力有望在未来被加速挖掘。

03

哪些国内药企,提前布局CNS大市场?

CNS药物领域,国内的未来还是属于转型升级的老牌药企。

据2022年发布的国内CNS药物在研企业TOP10榜单显示,刨除大学、药物研究所,在研CNS药物最多的企业分别为恩华药业、绿叶制药、恒瑞医药和上海赛默罗生物。

名列TOP1的恩华药业,最新数据显示至少有25款在研创新药项目,13款1类新药处于IND及以上阶段。目前,公司引进的TRV130已经在国内获批上市,用于治疗成人患者严重需要注射阿 片类药物的急性疼痛,预计销售峰值有望达到20亿;同时公司通过“自研+引入”双轮战略开发CNS药物,已进入临床的药物覆盖精神分裂症、阿尔茨海默症、帕金森症、抑郁症等,进度最快的为依托咪酯升级产品NH600001(临床二期),用于麻 醉诱导和短时手术麻 醉。

绿叶制药是首 个实现CNS药物出海的中国药企,其Rykindo(利培酮缓释微球注射制剂)已获得FDA批准用于治疗精神分裂症患者;另外,公司用于治疗精神分裂症急性期和维持期的治疗LY03010(棕榈酸帕利哌酮缓释混悬注射液)已在美国达到关键临床预设终点,有望加速进入海外商业化阶段。

另外在研管线方面,绿叶制药拥有超过15款在研中枢神经系统药物管线,其中有大量管线阶段处于临床后期,包括LY3003、LY03010等,适应症涵盖CNS领域的大部分病种。

恒瑞医药在CNS领域的在研管线超过10个,以麻 醉镇静药物为主,当前该领域核心产品为布托 啡诺、右美托咪定、甲苯磺酸瑞马 唑仑等。值得注意的是,恒瑞医药CNS管线布局优势集中在疼痛管理、阿尔茨海默症两大领域。

恒瑞医药的Aβ单抗SHR-1707是国内进度最快的跟随者,在2023AAIC展示的数据展现出了初步的有效&安全性;在术后疼痛管理领域,公司有四款药物处于临床阶段,覆盖多类手术术后疼痛适应症。

除了上述三大老牌药企外,单个或多个CNS产品研发上国内药企也不缺佼佼者,比如先声药业(脑卒中重磅药先必新以及舌下片)、海思科(麻 醉镇静新药环泊酚、镇痛药HSK21542)等;并且,国内也企业通过License in方式引进了海外不少重磅药物,如再鼎医药拥有Karuna的KarXT国内权益,京新药业引入了帕金森病潜在重磅药P2B001(海外三期临床达到终点)等。

结语:无论研发有多困难,CNS药物市场崛起已是确定性的趋势,不可阻挡。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57