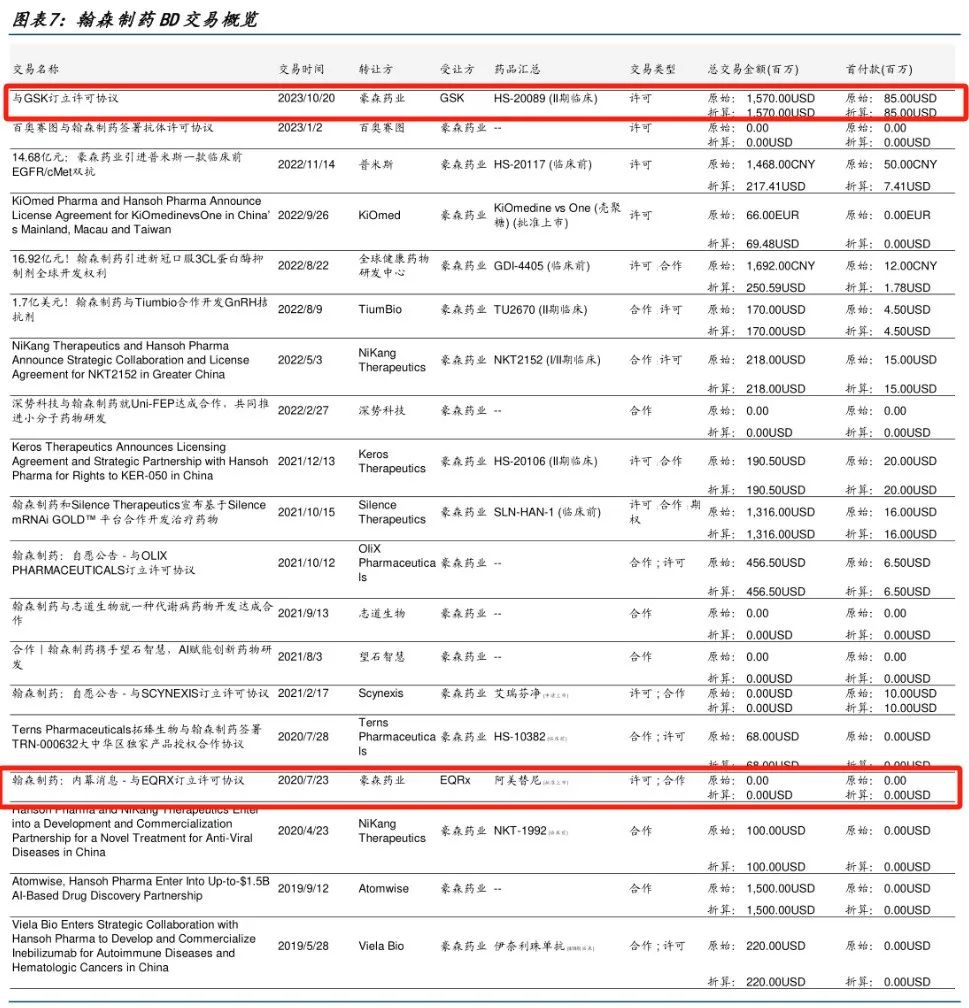

12月20日,港股翰森制药发布公告:公司与GSK订立许可协议,GSK将获得翰森制药旗下B7H3 ADC产品HS-20093除中国以外的权益,付出的代价为“首付款1.85亿美元+潜在最多15.25亿美元及销售分成”。

这也是年内翰森制药第二次将自家临床阶段ADC资产海外权益授予GSK,充分展现了其相应ADC平台的价值。

令人诧异的是,这样的一个BD利好消息并未给翰森制药的股价带来大涨,相反翰森制药股价今日股价放量大跌,最终收报13.36港元每股,跌幅11.17%。

如此吊诡的一幕,背后有何隐情?

01

前后授权的价差

2个月前,翰森制药对GSK完成了一笔B7-H4 ADC(HS-20089)的海外授权交易,交易结构为“首付款8500万美元+14.85亿美元潜在里程碑及销售分成”。

最新的一笔交易尽管总价仅略高于两个月前,但首付款较前一笔交易翻了一番,显然GSK为此付出了更多的前期代价。

MNC对ADC分子的狂热,难道已经到达了两个月溢价一倍的地步了?不妨探析一下其中的差异。

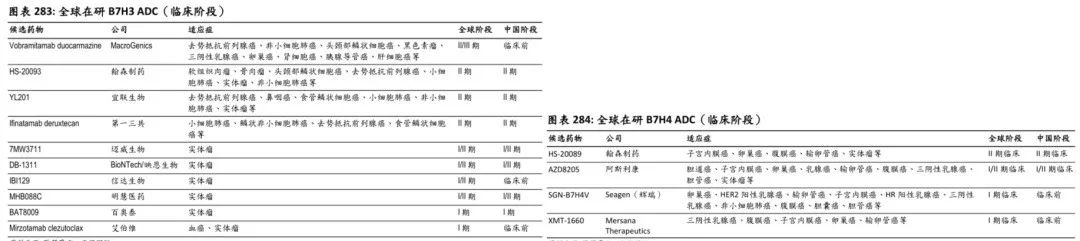

从临床进度上,HS-20089和HS-20093在国内均进入了二期临床阶段,前后进入二期临床并不相差太远。另外放眼全球,HS-20089临床推进速度最快的B7H4 ADC产品,而HS-20093则是仅次于MacroGenics,进度全球第二。

从靶点上看,B7H3、B7H4同属B7家族成员,均具备共刺激或共抑制T细胞的作用,帮助或介导肿瘤的免疫逃逸;其中,B7H3抑制NK细胞介导的细胞裂解,可赋予肿瘤细胞更具攻击性的表型,而B7H4则调节T细胞的分化抑制其分化为效应T细胞,从机制上很难评价贵贱之分。

不过,尽管B7H3和B7H4均在正常细胞表达较少,但潜在的广谱性大小,导致了两者小的价值差异。如B7H3在肺癌、头颈癌、食管癌、前列腺癌、子宫内膜癌和乳腺癌等中过度表达,而B7H4在卵巢癌、乳腺癌、膀胱癌、胰腺癌等肿瘤组织中过度表达。从潜在的适应症范围分析,目前B7H3覆盖范围和潜在市场比B7H4稍大一些;这一点,同时也能从两者对应的ADC研发热度和其他对应新型分子的研发热度可见一斑。

以临床数据的角度,HS-20089、HS-20093分别在三阴乳腺癌、小细胞肺癌做出了小样本的优异数据。在接受过三线治疗的11例SCLC患者中,接受HS-20093治疗的患者ORR达63.6%,DCR达81.8%,中位PFS为4.7个月;在经PARP抑制剂治疗TNBC患者中,接受HS-20089的患者ORR、DCR分别高达75%和100%。

基于以上判断,之所以GSK愿意为了B7H3 ADC付出比B7H4 ADC更高的前期成本,除了因近期ADC交易的火热使得价格水涨船高外,靶点热门程度和潜在适应症空间的想象力也造成了较大的影响。

02

低调却有实力的翰森制药

两款ADC的密集出海,这只是翰森药业BD布局的冰山一角。纵览近几年来,翰森制药前后完成了近20笔的BD交易,超过80%以引进或者技术平台合作为主。

真正开启翰森制药出海的标志性事件,则是公司将第三代EFGR授权给EQRx(虽然后面因为EQRx清算被退货)。

众所周知,恒瑞医药、翰森制药的掌舵人分别为孙飘扬、钟慧娟(两人夫妇关系),两家企业有着千丝万缕的“无形关系”,翰森制药又被部分业内人亲切的称呼为“医药一姐”。

恒瑞医药在“折腾”过后确立了潜力分子对外授权的出海战略,而翰森制药似乎在一开始就决定通过License out来汲取海外市场红利,虽然重获第三代EFGR TKI全球权益并继续推进商业化。

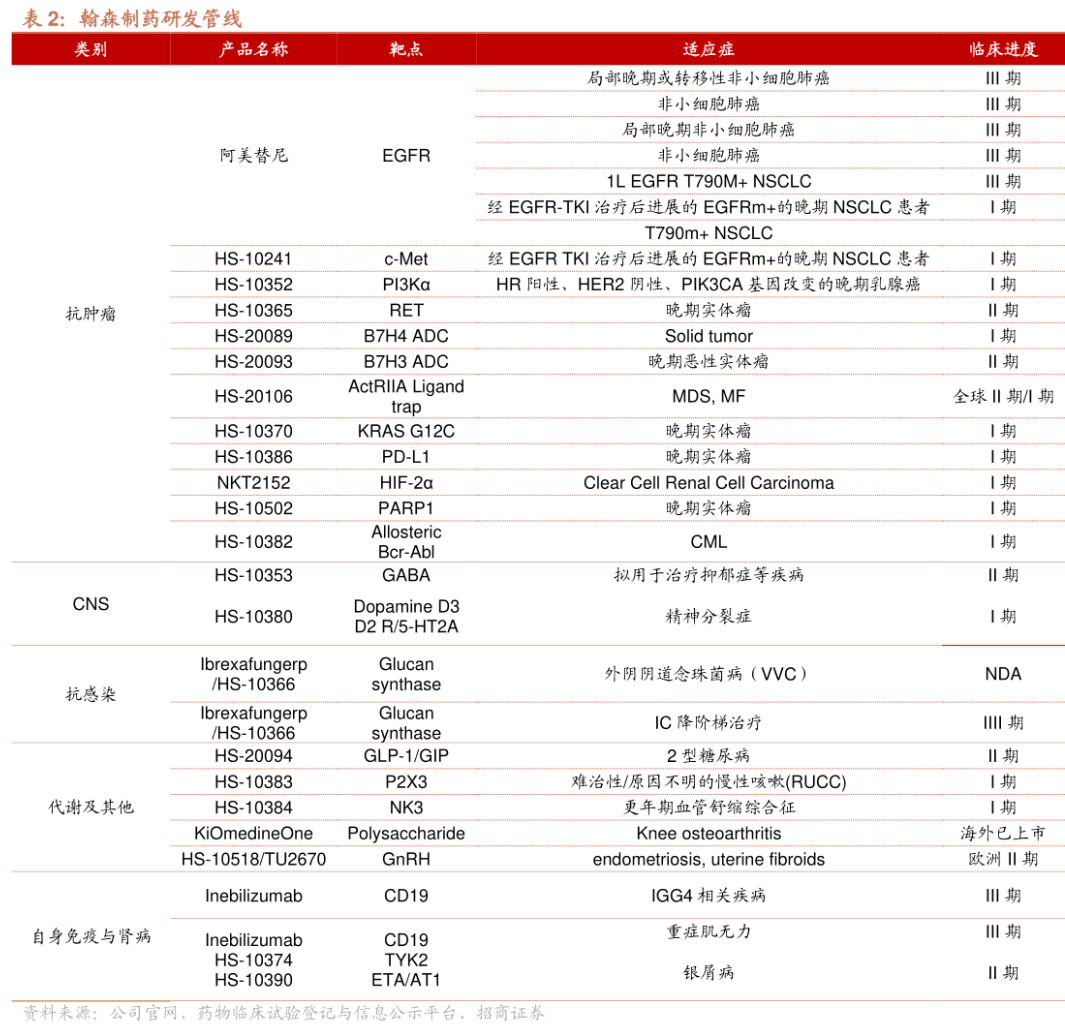

翰森制药是一家低调、实力雄厚的中国Pharam,目前已经有7款创新药获批上市进入商业化阶段(其中一款产品为引进),及公司就超过30个创新药项目开展40余项临床,覆盖领域包括单抗、ADC药物、siRNA、双抗及融合蛋白产品等。

2023H1翰森制药实现营收约45.11亿元人民币,净利约12.89亿元。其中,创新药收入达27.86亿元,同比增长约20.1%,占总营收比例达61.8%。同时,公司账上现金及等价物高达169.17亿人民币,现金流储备较同期的恒瑞医药更为丰厚。

尽管现金储备丰厚,翰森制药依然选择将重心放置于国内市场寻求自身产品结构的创新转型,大概率不会轻易在海外做出铺设大量团队人员推进临床、商业化的决策,预计待到阿美替尼关键头对头临床成功或在海外顺利获批后,相关权益仍然会选择交付给海外有较强商业化能力的药企。

从短中期来看,翰森已经将处于临床阶段优势领域(肿瘤)最有价值的两款ADC管线的海外授权授出,下一次对外BD或许要等待较长的一段时间(其他领域也有机会:慢性咳嗽P2X3、精神分裂HS-10380、银屑病TYK2等)。不过,其两款ADC的授权,也意味着其ADC技术平台受到GSK这样的MNC认可,未来或能持续在全新的靶点中挖掘金蛋。

这样的出海布局或策略,或许彰显了翰森这样老牌大药企的稳健和谋略。

03

被资金“突袭”:大跌原因猜想

那么,翰森制药为何会在宣布对外授权之后的首 个交易日大跌,我们猜想可能有几大原因的扰动。

1、预期被提前透支:由于有B7H4 ADC与GSK的交易在前,大概率本次交易的模糊预期可能在10月底之前就被“春江鸭”充分的交流;可以看到,翰森制药在早盘连“高开”的表现都没有,直接呈现下挫的走势,可见通过利好公告短期结账的投资者非常坚决。

2、市值提振影响边际:从10月20日以来,翰森制药走出了一波接近50%的趋势上涨行情,主要由BD事件所推动。对于翰森这样超过600亿港元的标的来说(且为早期管线交易),这波行情为翰森增加了300亿港元的市值(以高点计算),是交易本身总价值的1倍有余。结合预期透支在前,市值短期上涨过快在后,短期无新的预期接力,无疑对公司市值上涨压力加大,短期调整无可避免。

3、对于公司国际化策略的噪音:B7H3作为翰森体内当前最有潜力的ADC产品,部分投资者认为其应该卖出更好的价格,但实际上其总价并未较B7H4的有质的提升;另外,部分投资者认为以翰森的资金实力,完全有能力将HS-20093往更后期的临床推进,从而卖出更好的价格。

换个角度想,BD对于恒瑞、翰森这样体量的大药厂而言,仅仅是一过性的消息冲击,MNC背书研发能力的意义大于首付款价值,毕竟两笔交易首付款合计不过3亿美金。更重要的是,翰森们如何通过BD交易实现海外市场的共赢,从而真正享受后来的里程碑付款和实际的商业化价值。

结语:出海BD情绪冲击的行情支撑,只能带来波段性的行情,真正支撑创新药企市值提升一个量级的,永远是稳定可持续收入的增量模型。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57