CXO公司密集减持吃相难看?那还有更难看的。

原料药公司大手一挥,10个亿利润化作乌有。健友股份1月13日发布公告,公司对12月31日存货进行了初步减值测试,当年度拟计提的存货跌价准备10-12亿元,预计导致归母净利润减少8.5-10.2亿元。要知道,健友股份两个月前公布的2023年三季报,实现归母净利润8.39亿元。

更有意思的是二级市场的反应,有卖方打出了“计提后风险出清”的强CALL,截至今日收盘健友股份大涨4.49%。尽管推荐合乎逻辑,但似乎缺失了那么一点道德(公司管理层库存策略失误要投资者买单)。

祸不单行,周末出事的还有另一家公司 —— 海普瑞。

1月14日海普瑞发布公告,其全资子公司“天道意大利”近期遭遇犯罪团伙电信诈骗,涉案金额约1170余万欧元。

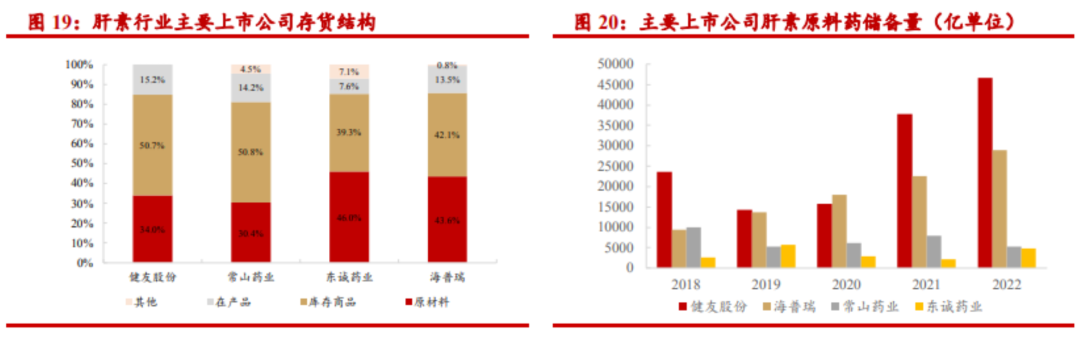

而海普瑞,实际上和健友股份是同行,均是国内乃至全球的肝素供应商。值得注意的是,截至三季度末海普瑞的存货价值高于健友股份(78.05亿 vs 55.27亿)。

图片来源:华西证券

如此高企却又未计提的原料药库存,意味着原料药行业大规模出清,还在进行。

万物皆周期:原料药肝素是个放大器?

肝素绝 对是原料药行业中一个典型的单品。

肝素是一类广泛使用并且是全球公认最安全 、最有效的抗凝药物,其具备抗凝血、抗血小板、抗炎三大作用。

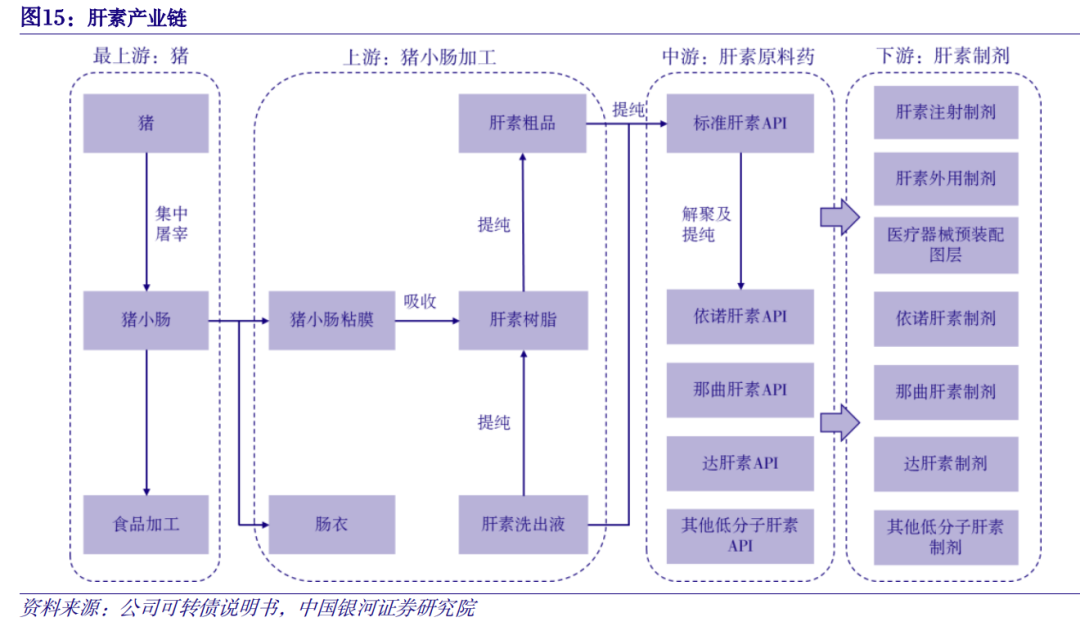

肝素产业链最上游由生猪产业起始,首先需要从猪小肠粘膜中提取肝素粗品,随后肝素原料药企将粗品加工为标准肝素原料、低分子肝素原料,最终由下游肝素注射剂生产企业灌装成为低分子肝素/标准肝素注射剂。

图片来源:瞪羚社

健友股份、海普瑞等肝素原料药企业处于整条肝素产业链的中游,其产品价格受制于上游原材料肝素粗品价格和下游肝素制剂的需求,决定了其需要制定符合未来市场走向的生产&库存策略获取超额收益。

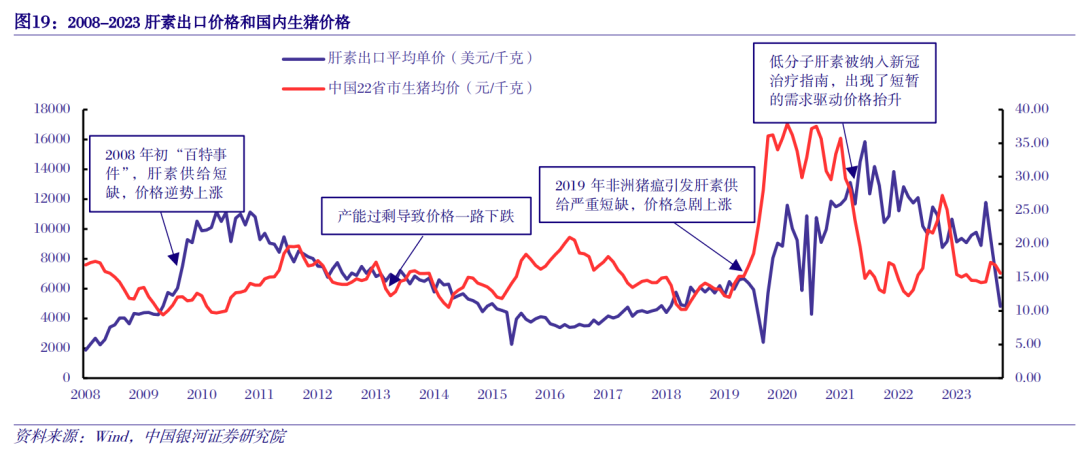

正是基于供需关系不断的变化,历史上肝素价格经历3次大的上涨,第一次是因为“美国百特事件”对低质量肝素产能的清退直接导致供给短缺,随后便因大量厂家扩产导致肝素价格长期处于下跌趋势;第二次是上游畜牧业事件(非洲猪瘟爆发),肝素原材料供给端锐减导致的供小于求;第三次则是由于新冠疫情导致全球肝素消耗增加,导致肝素价格飙升。

图片来源:瞪羚社

这一次“健友股份们”的不得不计提,归咎于2023年第四季度以来肝素产品价格的“大跳水”。据海关数据显示,2023年10月和11月肝素出口平均价同比下降了约45.1%和33.3%;而据Wind数据显示,2023年11月肝素原料药出口价格较2021高点已经下降了61%,处于历史低位。

如今“健友们”的“苦果”,源自于低价“囤积”巨额库存吃到了巨大的红利。

以健友股份和海普瑞两家肝素龙头为例:

1)健友股份2017年之前存货价值都在7亿元以下,随后2017年底存货飙升至12.94亿,2018-2022年存货价值不断飙升,从19.5亿一直提升至56.16亿。由于在2020年以前肝素价格处于较低水平,随着2020-2021年肝素价格突然飙升,公司净利润增长也迎来爆发,这两年净利润分别为7.97亿、10.64亿。

2)相较于健友股份,海普瑞囤积巨额库存要稍晚一些。2018年以前公司库存价值都在10亿以内,2018年突然飙升至15.3亿。存货价值从2019年的23.74亿提升至2022年底的68.44亿,再到2023年第三季度的78.05亿。从业绩兑现上,由于囤积肝素库存时间较晚,但由于体量大,公司还是在2019-2020年达到了10亿级的净利润体量。

当肝素整体出口价格在高位时,这些低价囤积的库存成为“赚钱机器”,而整体价格下跌后,就要考量整体的购买成本和肝素价格走低的持续时长,妥妥的成为一把“双刃剑”。

未来,继续等待部分肝素上市企业投资者的,或许是巨额的存货计提和业绩爆雷。

行业正在洗牌

不仅仅是肝素细分赛道需要抵御来自周期的力量,其他原料药行业也不会例外。

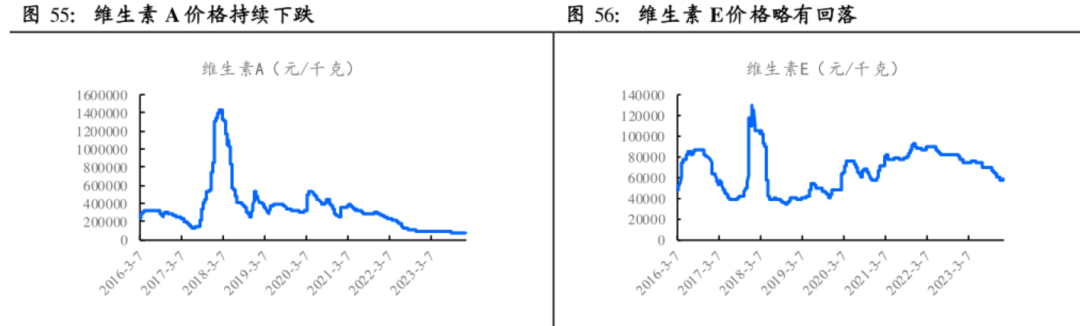

以常见的维生素对应原料为例,2018年以来多款维生素产品的价格走势呈现单边“熊市”,即便大部分细分产品价格处于历史低位水平,似乎也在“钝刀子割肉”,未见反转的明显信号。

图片来源:国泰君安

行业周期底部的影响,也反馈在国产维生素龙头浙江医药的业绩和股价上,维生素产品收入一直占到浙江医药的一半以上,近10年以来公司业绩波幅较大,同时市值也在80-200亿人民币之间波动,妥妥的“周期股”。

除了抵御产品的供求周期,中国的原料药企业还要面临集采带来的巨大压力。

仍以低分子肝素制剂依诺肝素为例,0.4ml规格的产品集采前单价在36-46元左右,集采后为12-16元,降幅高达60%。

下游利润空间的缩小,将倒逼下游厂商向中游原料药厂商压价,这也促进了中游的原料药企业施行“原料制剂一体化”战略,不仅在自有原料产能背景下拥有更高的成本优势,同时也能够将触手伸至附加值更高的制剂板块。

这是一个产业升级的过程,而过程中将有大量的原料药企因无法适应环境而被淘汰。

行业景气度低迷有另一个显著的现象,就是合谋垄断原料药物推高价格大案的频发(如第一生化案),这直接意味着原有利润空间的缺失。

某业内人士也提到:如果一些原料药企生产的品种竞争格局比较集中或者品种用量较少/国内产能较少,很容易形成“合谋垄断推高售价”的情况。另外他也提到:原料药过往可以算是高利润行业,动则毛利率轻松高达50%以上,现在基本上也只能维持大约10多的毛利率,出现“合谋垄断”或者动其他歪心思,也是下策。

据健康时报在2021年底统计,近十年发生了约14件原料药垄断的重大案件(累计罚款超过5亿),其中2021年就发生了三件。而聚焦在2023年,原料药垄断案件当年就发生了三件,而且数额远大于过往,分别是东北制药垄断左卡尼汀被罚款1.33亿、远大医药和武汉汇海垄断去甲肾上腺素和肾上腺素2种原料药被罚没超3.2亿元、上药第一生化垄断注射用硫酸多黏菌素B被罚12亿。

垄断原料药犯罪案件的高发,凸显了国内部分原料药企的困境。

来自印度原料药企的凝视

印度的“异军突起论”,被许多国内专业人士所轻蔑。

原因看似扎实,却并非闭环,如印度70%的原料药进口自中国、印度仿制药合格率低导致美国部分仿制药短缺等。

实际上,印度政府意识到了这些问题,正在寻求摆脱的大计。

2022年3月,印度发布PLI计划,以扶持本国原料药生产并减少对中国生产重要抗生素、抗HIV药物、维生素、和心脏药物的原料药的依赖。近年官方数据显示,印度制药行业目前规模约为420亿美元,印度政府期望在2024年达到650亿美元,并期望在2030年达到1200-1300亿美元。

政策无疑将加速推动印度制药产业的发展,尽管它已经在快车道上。据安永数据显示:2019-2021年印度原料药行业的并购和私募股权交易金额分别为0.3亿美元、2.93亿美元和7.95亿美元。

蔑视印度原料药、仿制药甚至是整个制药产业的潜力和威胁显然是愚蠢的:印度不仅拥有美国仿制药制剂批文(ANDA),而且是美国以外唯一拥有最多符合FDA规定的制药工厂(119家FDA认证药厂)。

另外,印度已经有原料药公司具备强大竞争力。

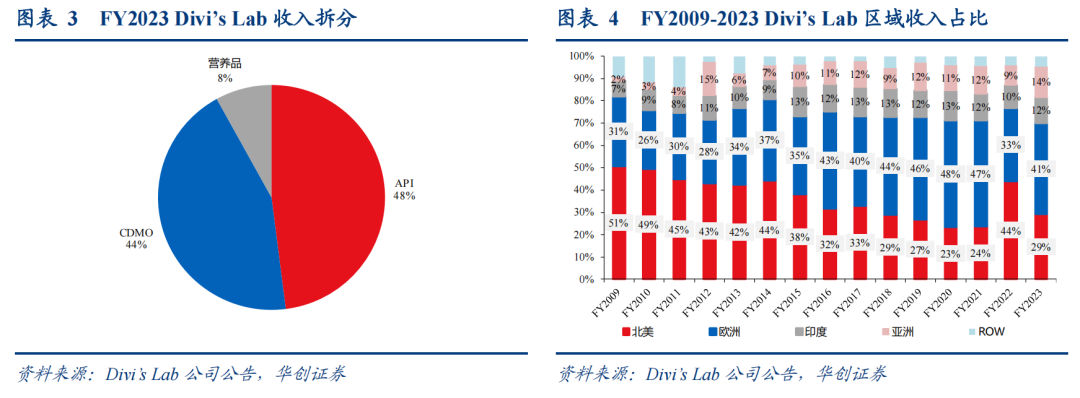

印度的Divi's Lab以研究中心起家,经历34年的发展,逐渐成长为印度 API三巨头之一,并且在全球都具备一定竞争力。

印度老牌的原料药巨头并不少,包括太阳制药、莫迪实验室等,为什么单拎Divi's Lab出来?

因为Divi's Lab具备几个重要的核心竞争力:

1)高成长性和强盈利能力:2009-2023财年公司收入复合增速达到14%,净利率维持在22%,尤其是盈利能力方面碾压国内99%的原料药龙头;

2)高价值的合规市场份额:Divi's Lab是典型的出口型公司,公司80%的收入来源于出口,而欧美等发达市场的收入占比达70%,合规市场业务量占比决定了其核心竞争力;

3)逐渐摆脱中国进口依赖:自2017财年对进口原材料达到最顶峰后(58%),公司开始逐步降低对进口供应的依赖,2023年进口原材料占比为45%(仅次于2021年,据悉上半年对中国供应的依赖下降了20%)。

Divi's Lab让全球的投资者也看到,不仅中国原料药企拥有强大成长性,印度药企同样拥有旺盛生命力。

图片来源:瞪羚社

结 语

放下姿态,向更高价值的领域拼搏,我想这是国内原料药企对抗内卷和外卷最有效的方式。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57