1月18日,生物制药公司BridgeBio宣布完成12.5亿美元药物特许权交易。此次特许权交易包括Acoramidis获FDA批准后,BridgeBio将获得5亿美元,其中3亿美元来自Blue Owl Capital,2亿美元来自Canada Pension Plan Investment,两家机构以此换取未来Acoramidis全球销售5%的特许权使用费。

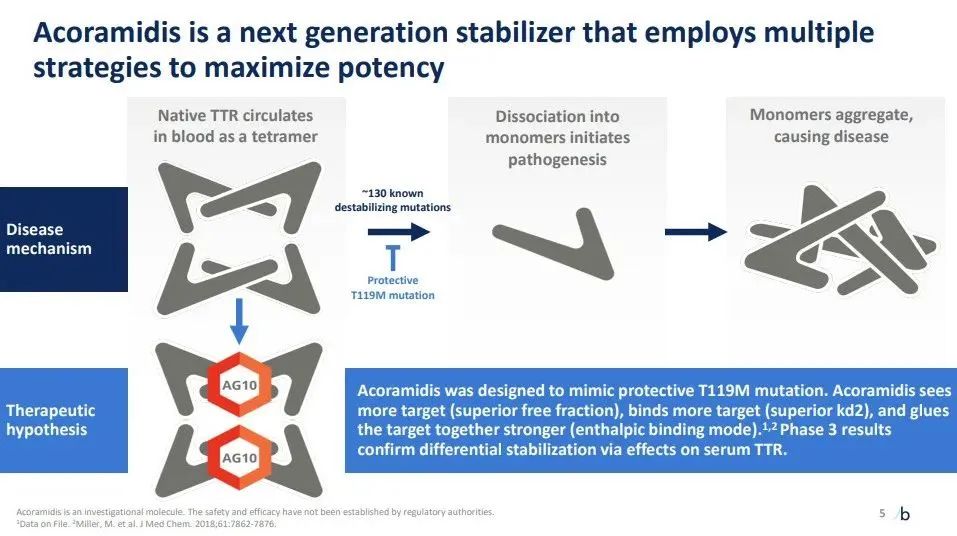

Acoramidis是一款用于治疗伴有心肌病的转甲状腺素蛋白介导的(ATTR)淀粉样变性(ATTR-CM)的口服小分子药物,由BridgeBio旗下子公司Eidos Therapeutics负责研发。其旨在模拟具有保护作用的转甲状腺素蛋白(TTR)T119M突变的功能,维持TTR蛋白的正常四聚体构象,从而阻止具有毒性的淀粉样蛋白的产生。

Acoramidis作用机制

图片来源:参考1

Acoramidis已于2023年底向FDA提交新药上市申请(NDA),并于2024年向其他市场监管机构提交监管文件。今年初,Acoramidis曾被分析机构Evaluate Pharma评为2024年即将获批上市的十款重磅药物之一,有望改变ATTR-CM的治疗格局。

事实上,Acoramidis的开发过程历经波折,BridgeBio公司的命运也随之跌宕起伏。艰难时期,BridgeBio曾裁员高达三分之一、削减多个早期研发项目、股价一路下跌。最终,BridgeBio摆脱困境,重回高光时刻。那么,BridgeBio的逆袭给我们什么启示?

面对生存悬崖

BridgeBio如何绝地重生?

2015年,BridgeBio于美国加利福尼亚州成立。彼时,BridgeBio深受投资者追捧。2019年6月26日,BridgeBio成功登陆美国纳斯达克交易所。据悉,BridgeBio当日发行股价为17美元/股,收盘达到了27.55美元/股,涨逾62%。

IPO期间,BridgeBio共募资3.485亿美元,一举刷新当年生物科技公司IPO融资额的记录。

成立仅6年,BridgeBio就收获了两款药物上市。2021年2月27日,BridgeBio的fosdenopterin(商品名:Nulibry)获FDA批准上市,用于降低因A型钼辅因子缺乏(MoCD)导致的死亡风险。这是FDA批准的首 款治疗这类患者的创新疗法。

同年5月29日,BridgeBio的第二款药物infigratinib(商品名:Truseltiq)获FDA批准上市,用于既往治疗过的具有FGFR2融合或重排的局部晚期或转移性胆管癌患者。

高效的研发效率使BridgeBio一度成为资本宠儿,巅峰时期市值一度超过百亿美金。随着时间来到2021年12月,辉煌戛然而止。

彼时BridgeBio公布了其核心产品Acoramidis在针对ATTR‐CM的全球III期ATTRibute-CM研究的A部分结果,即第12个月的关键数据。结果显示,Acoramidis和安慰剂组的六分钟步行距离(6MWD)平均降幅分别为9米和7米,未达到研究主要终点。

这一临床结果导致BridgeBio的股价一日暴跌71.98%,从40多美元/股暴跌至11.38美元/股。此后,BridgeBio市值一路下跌,最低仅剩8亿美金。

面对生存悬崖,BridgeBio并没有“及时止损”,而是选择继续头铁Acoramidis。而此时BridgeBio的资金已捉襟见肘。2022年一季度,公司的现金和现金等价物只剩下3.7亿美元,但2021年总运营成本和支出就高达6.5亿美元。

BridgeBio不得不开始自救措施,其中通过裁员降低运营成本是最直接的手段。

2022年3月,BridgeBio宣布第一轮裁员;仅过去一个月,就开始了第二轮裁员。最终裁员数量高达员工总数的三分之一,而且裁撤的员工中包括服务公司多年的首席战略官和首席商务官。

在经历两轮裁员后,BridgeBio还削减了早期研发管线,寻求针对其六个项目进行合作和out-licensing的机会,并且出售一张优先审评券来换取现金流。

最终,BridgeBio守得云开见月明。2023年7月,BridgeBio宣布TTRibute-CM试验的第30个月临床研究结果,数据显示:在试验第30个月时,在所有预定病患亚组中观察到了Acoramidis降低心血管相关住院风险的一致性。数据显示,通过对试验结果的“全因死亡率(ACM),心血管相关住院频率(CVH)、脑钠肽N末端激素原(NT-proBNP)相对于基线的变化以及6MWD相对于基线的变化”分析得出,Acoramidis具有强大的TTR稳定剂效应和良好的耐受性,且未发现潜在的安全信号。

ATTRibute-CM的Acoramidis治疗组在30个月内的整体生存率为81%(安慰剂组为74%),这与美国数据库中年龄相匹配的一般人口的生存率(85%)相似。同时,Acoramidis组的年化心血管相关住院率为0.29,与美国数据库报告的一般医疗保险人口的0.26相似。ATTRibute-CM的研究结果还显示,接受Acoramidis治疗的患者在ACM和CVH的复合终点方面可迅速获得临床获益。

TTRibute-CM的第30个月临床结果一出,迅速把BridgeBio拉出谷底。在消息发布当日,BridgeBio股价盘前大涨75.85%,总市值超过50亿美元。

仅凭一款药物

为何对公司影响如此之大?

ATTR-CM虽然是一种罕见病,但其存在巨大的未满足市场需求。目前,全世界ATTR-CM患者为30万~50万,根据美国市场研究和咨询公司Grand View Research的报告,ATTR治疗药物的全球市场规模将从2022年到2030年以7.6%的复合年增长率扩大,预计到2030年达到91.7亿美元。

而到目前为止,针对ATTR-CM适应症获FDA批准的药物仅有辉瑞的Tafamidis一款(2019年获批,商品名:Vyndamax/Vyndaqel)。2022年,Tafamidis的销售额高达24.47亿美元。

因此,业界预测,如若Acoramidis顺利获批上市,或将成为下一个年销售额超10亿美元的重磅单品。

而且Acoramidis还与辉瑞的Tafamidis进行了疗效比较。研究结果显示,第30个月时,与服用安慰剂和Tafamidis的患者相比,Acoramidis在心力衰竭测试中显示出92%的改善,且Kaplan-Meier曲线的首次分离时间是Ttafamidis的1/3,Tafamidis大约需要9个月的时间才显示出分离。

巨大的未满足临床需求,优异的临床疗效,使Acoramidis成为ATTR-CM领域的下一个流量之星。

BridgeBio独特的运营模式

事实上,BridgeBio最为人称道的是其运营模式。相比于传统针对某些疾病聚集相关科学家与投资人于一体的模式,BridgeBio倾向于建立多个子公司。每个子公司可以共享母公司资源,同时各自专注于更擅长的业务,达到加快研发效率的目的。

这种模式下,母公司的优势不再是研发能力,而是募资、管理与商业化能力等因素。母公司可以访问集中资源,可以根据需要在不同资产之间转移人员和资金。而且一个子公司的临床失败,对母公司的影响不至于是致命性的。这样一来,即能最大限度降低新药研发的不确定性和风险。

目前,BridgeBio公司产品管线有超过30个项目,包括从临床前到临床III期的各类候选产品。

BridgeBio的逆袭,让业界看见了一种全新的生物技术公司的建立模式,这种模式更具优势和效率。同时在业界不看好Acoramidis的时候,BridgeBio以坚定的信念,将这款药物的临床试验坚持到了最后,可见在新药研发过程中,药企的执着和不懈努力的重要性。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57