时隔一年后,「疫苗龙头」终究以胜利者的姿态,王 者归来。

近日,新年的钟声敲响不久后,「疫苗龙头」康泰生物发布了2023年度业绩预告:预计实现归母净利润8.5亿元至9.5亿元,较上年同期增长740.50%至815.86%,得以扭亏为盈。

净利预增超7倍,康泰生物如何“华丽转身”?

01

意料之中,

「疫苗龙头」的华丽转身

康泰生物能以较大幅度实现扭亏为盈,实则在意料之中。

据公告显示,预计2023年归母净利润较上年同期增长7-8倍,主要归功于两大因素。

其中之一,便是得益于常规疫苗的持续增长,“公司按照年度经营计划积极开展各项工作,以市场为导向,持续优化营销网络布局,加强市场推广及销售工作,公司常规疫苗(不考虑新冠疫苗)总体销售收入较上年同比增长不低于16%。”

目前,康泰生物已上市常规疫苗有近10种之多,包括13价肺炎球菌多糖结合疫苗、23价肺炎球菌 多糖疫苗、无细胞百白破b型流感嗜血杆菌 联合疫苗(四联疫苗)和冻干人用 狂犬病疫苗(人二倍体细胞)等。

业绩实现高增速,也与上年同期业绩基数较高有关,“上年同期计提资产减值准备金额较大,致使本期净利润较上年同期增长幅度较大。”

据2022年财报显示,由于新冠疫苗销量较上年大幅下滑,康泰生物对存在减值迹象的新冠疫苗相关资产计提资产减值准备,致使2022年度业绩出现大幅变动。

不过,受四联疫苗、乙肝疫苗、13价肺炎疫苗销售收入增长显著影响,2022年康泰生物常规疫苗(不含新冠疫苗)销售收入同比增长85.39%,且2023年仍延续增长态势。

根据2023年半年报,康泰生物实现常规疫苗销售收入17.64亿元,同比增长7.03%;其中,13价肺炎疫苗销售收入同比增长61.30%,23价肺炎疫苗销售收入同比增长64.19%;归母净利润5.1亿元,同比增长323.58%。

这意味着,康泰生物的主营产品(常规疫苗)一直保持良好状态。尤其随着新冠疫苗影响完全出清,以及在研管线陆续形成商业化落地,未来业绩成长性值得期待。

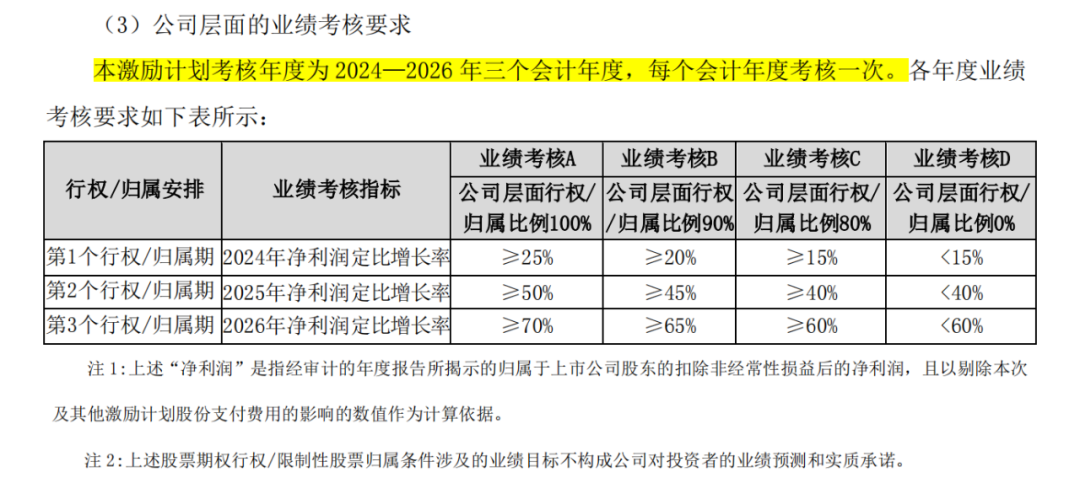

此外,为了保障长期健康发展,康泰生物还实施了股权激励计划:向激励对象首次授予股票期权与限制性股票,合计2472.1万股/万份,并制定了明确的业绩考核目标:100%业绩行权条件为2023年基础上2024-2026年扣非净利润目标值增长率25%、50%、70%。

完成业绩考核目标的两个重要支撑点,在于现有常规疫苗和后续管线的商业化落地。

康泰生物股权激励计划

图片来源:公司公告

02

常规疫苗发力,

出海业务再提速

在已上市常规疫苗中,13价肺炎球菌多糖结合疫苗、四联疫苗和乙肝疫苗合计占公司收入比重颇高,2023年获批上市的冻干人用 狂犬病疫苗(人二倍体细胞)有望成为新的业绩增长点。

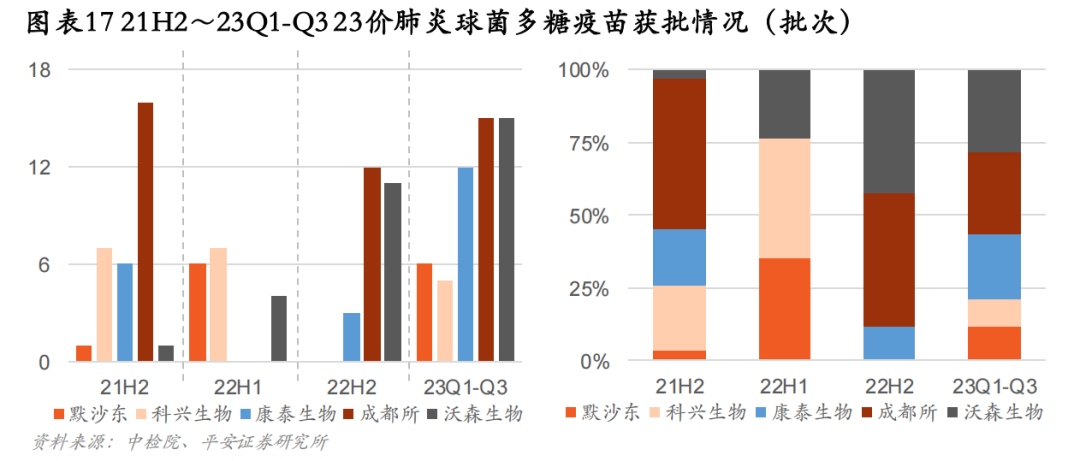

在13价肺炎疫苗市场,康泰生物主要与辉瑞、沃森生物形成竞争;在23价肺炎疫苗市场,康泰生物的竞争对手包括默沙东、科兴生物、成都所和沃森生物。

据平安证券研报显示,2023Q1-Q3,13价肺炎疫苗批签发68批次,同比下滑13.9%;23价肺炎疫苗批签发53批次,同比增长89.3%,其中默沙东、科兴生物、康泰生物、成都所、沃森生物分别获批签发6、5、12、15、15批次。

图片来源:平安证券

除国内市场外,康泰生物也在积极开拓海外市场,2023年继续实施“引进来”与“走出去”的发展战略,且有了不小收获。

截至目前,13价肺炎疫苗先后与印尼、菲律宾、巴基斯坦、沙特阿拉伯、印度等国签署了合作协议,且四联疫苗、23价肺炎疫苗、乙肝疫苗等也取得了部分国家出口的证书。

2023年12月,康泰生物全资子公司民海生物与巴林合作商签署合作协议,将共同推进上述疫苗品种在海湾六国市场的获批上市,未来有望辐射阿拉伯半岛乃至整个中东-非洲地区。

冻干人用 狂犬病疫苗(人二倍体细胞)是新一代狂犬病疫苗,市场竞争良好,有望为康泰生物贡献新的业绩增量。

2023年,康泰生物冻干人用 狂犬病疫苗(人二倍体细胞)获批上市,成为国内首 个获批的“四针法”人二倍体细胞狂犬病疫苗,也是WHO在全球范围推荐使用的“2-1-1”程序,且于12月28日获得了批签发。

从整体看,国内狂犬病疫苗市场潜力巨大。根据中国疾病预防控制中心的数据,我国暴露后人群的狂犬病疫苗接种率仅为35%左右,接种率仍有提升空间。据预测,2026年国内狂犬病疫苗市场规模将提升至101亿元,CAGR为12.5%。

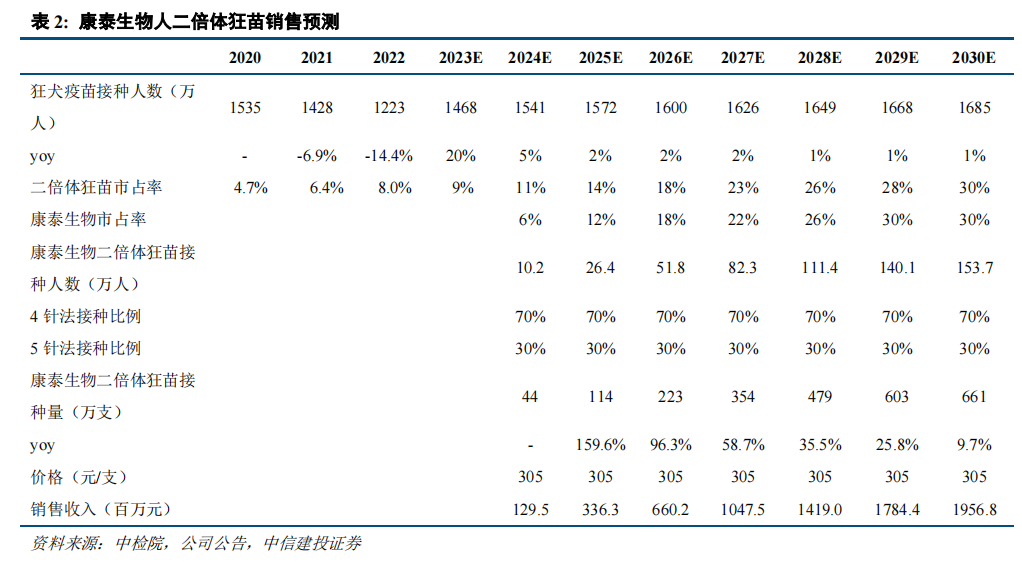

根据康泰生物发布的投资者关系活动记录表,“公司冻干人用 狂犬病疫苗(人二倍体细胞)生产车间设计产能约为300万人份。”中信建投证券研报预测,康泰生物人二倍体狂苗上市后有望持续放量,到2030年将占据30%市场份额,对应销售值约20亿元。

图片来源:中信建投证券

从市场角度看,康泰生物与康华生物形成了双雄竞争格局。2022年,康华生物冻干人用 狂犬病疫苗(人二倍体细胞)批签发数量达809.58万支,相较上年增长68.84%,实现收入14.25亿元,同比增长12.67%。

几年后,还有后来者们的竞争,目前成都所、成大生物和智飞龙科马(智飞生物全资子公司)研发的同类竞品均已处于临床Ⅲ期阶段。

03

30余项研发项目,

管线储备充足

除现有常规疫苗外,后续在研管线的商业化落地,也是康泰生物能否完成业绩考核目标的重要支撑点。

凭借多样的技术平台,康泰生物储备了充足的产品管线梯队,目前布局了30余项研发项目,其中有15项进入注册程序,预计未来两年有4-5个新品种获批上市。

据2023年半年报显示,水痘减毒活 疫苗已提交上市申请,Sabin株脊髓灰质炎 灭活疫苗(Vero细胞)、ACYW135群脑膜炎球菌结合疫苗、甲型肝炎灭活疫苗均已开展Ⅲ期临床。

其他管线方面,吸附无细胞百白破(组分)联合疫苗正准备开展Ⅲ期临床,重组肠道病毒71型疫苗(汉逊酵母)、重组乙型 肝炎疫苗(汉逊酵母)、四价流感病毒 裂解疫苗、五联苗等正加速研发。其中,市场预期2024年有望读出四价流感疫苗III期数据或申报上市。

此外,在中长期管线方面,康泰生物还布局了四价手足口病灭活疫苗、20价肺炎球菌多糖结合疫苗、重组带状疱疹疫苗、呼吸道合胞病毒(RSV)疫苗等多个重磅品种。

丰富且梯度合理的管线,或将有望给康泰生物带来持续增长动力,这也符合其多元化产品组合策略。

这种策略的长处在于可以覆盖广泛的市场、带来更多的收入来源,以及增强公司稳定性和抗风险能力。但与此同时,疫苗行业也是一个大品种、大市场驱动的赛道。

这意味着,疫苗公司需要在布局丰富管线和集中力量打造重磅产品之间找到平衡点,以实现长期稳定发展。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57