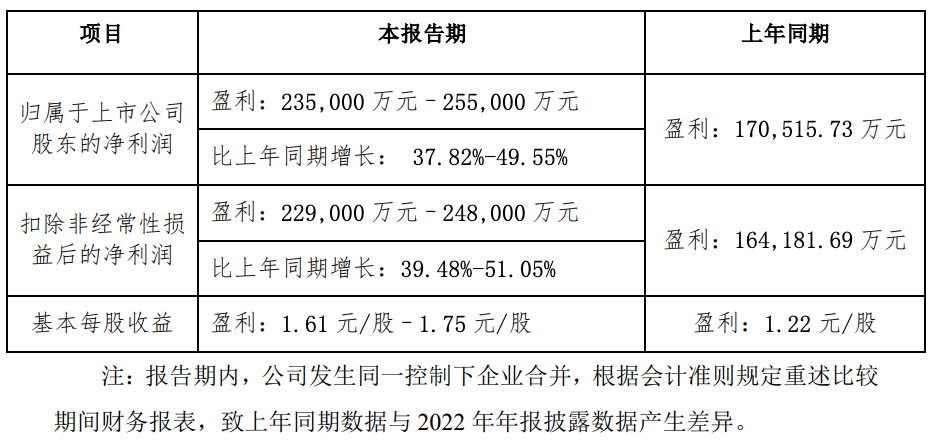

近日,科伦药业发布2023年度业绩预告,预计2023年净利润23.5亿元-25.5亿元,同比增长37.82%-49.55%。

图片来源:科伦药业业绩预告

对于净利润在2022年刚打了漂亮翻身仗的科伦药业来说,这份业绩预告给了市场更多的信心。

净利稳健增长

2012-2021年,科伦药业一直处于“增收不增利”的现状,2018-2021年,科伦药业的净利润分别为12.67亿元、10.22亿元、7.91亿元、8.68亿元,净利润在2018年到达12.67亿元的峰值后,一路走低。2021的8.68亿元,相比2011年的9.61亿元来说,十年间几乎在“原地踏步”。

科伦药业近5年业绩情况

数据来源:根据年报整理

2022年净利润为17.07亿元,相对于2021年几乎翻倍增长,甚至超过2018年的水平,对于科伦药业来说,2022年算是近五年来净利润止跌回升的较大突破,2023净利润同比增长37.82%-49.55%的预期,让诸多担心科伦药业能否保持2022的业绩增长态势而担心的人松了一口气。

三轮驱动持续发力,子公司开始造血

对于2023年业绩增长的原因,科伦药业表示,2023年公司全力拓展输液、非输液制剂产品市场,持续优化产品结构,加之市场需求恢复,原料药中间体主要产品销量和价格同比上涨,输液及非输液制剂和原料药中间体两大板块的利润同比增加。同时,子公司科伦博泰生物就创新研发项目与默沙东达成合作协议以及有偿独家许可,确认收入增加,同比减亏,另外在报告期内,科伦博泰有息负债规模及平均融资利率下降,财务费用同比减少。

2012年科伦药业启动创新药研发工程,至今已成功实现了从单纯大输液到全面、综合、内涵发展的蜕变,坚持并逐渐形成“大输液及仿制药+抗生素中间体及原料药+研发创新”三足鼎立的布局。

大输液及仿制药板块:龙头地位稳固

科伦药业输液板块持续拉大,龙头地位日益稳健。近五年每年营收超90亿元,毛利率稳定在63%以上,2022年以94.52亿元依旧稳居第一,占总收入49.97%,几乎打下半壁江山。2023H1实现收入50.3亿元 (+14.3%)。

而仿制药方面,从2013年转型至今,科伦药业陆续启动了近500项仿制药研究,实现了152 项产品的获批,近4年来(2020年至今),科伦药业就有78个仿制药在国内获批生产(含非首次获批)。仅2023年就有28个品种获批生产并视同过评,领跑于国内其他药企,同时有5个首仿获批上市,获批品种数呈逐年递增态势。

抗生素中间体及原料药板块:川宁开始造血

科伦药业于2010年12月在新疆霍尔果斯经济开发区伊宁产业园区投资设立的子公司川宁生物,并将其定位的便是抗生素领域,2022年12月被科伦药业分拆在A股上市。

川宁生物是抗生素领域行业领军,打造合成生物学产业平台,主要产品为抗生素中间体,涵盖大环内酯类、广谱类抗生素等主要中间体。目前,川宁生物的硫氰酸红霉素、头孢类中间体和青霉素中间体等产量位居全国前列。

不过,成立初期川宁项目的落地曾遭遇到重重困难,六年间科伦药业耗资近70亿元。截至2021年底,川宁生物债务接近37亿元,而账面货币资金只有5.10亿元,另外川宁生物去年在A股的IPO拟募集资金中(6亿元),有4亿元的用途为偿还银行债务。

到了2022年后,川宁生物的净利润才开始有明显好转,达到4.12亿元,同比增长269%。2023 年Q1-Q3,受益于抗生素中间体产销两旺和合成生物学新产品形成收入,川宁生物经营状况维持良好趋势,实现营业收入35.81亿元,同比增长21.83%,实现归母净利润6.40 亿元,同比增长92.65%。

此外,川宁生物正在积极搭建合成生物学一体化研发和生产能力,合成生物学有望成为第二增长曲线。根据川宁生物的2023年业绩预告,全年的净利润预计为9-9.9亿元,同比增长约118.70%–140.57%,扣非归母净利润9-9.9亿元,同比增速101.51% -121.66%,显然,进入2023年,川宁生物已经开始造血了。

研发创新板块:科伦博泰突围在即

2016年科伦药业设立科伦博泰,作为其创新药主要研发平台之一,着力于建立和完善其研发体系,并开始进行一系列的药物研发项目。2020-2023年,科伦博泰逐步在抗体偶联药物(ADC)的开发领域取得显著进展,与默沙东达成了118亿美元的重大合作,并在2023年7月成功登陆港交所,是继川宁生物之后科伦药业分拆的又一上市子公司。

科伦博泰布局管线设计肿瘤、自身免疫、炎症和代谢疾病等重大疾病领域,在 ADC、单抗、双抗、新靶点创新小分子药物等热点技术均已取得重大进展。

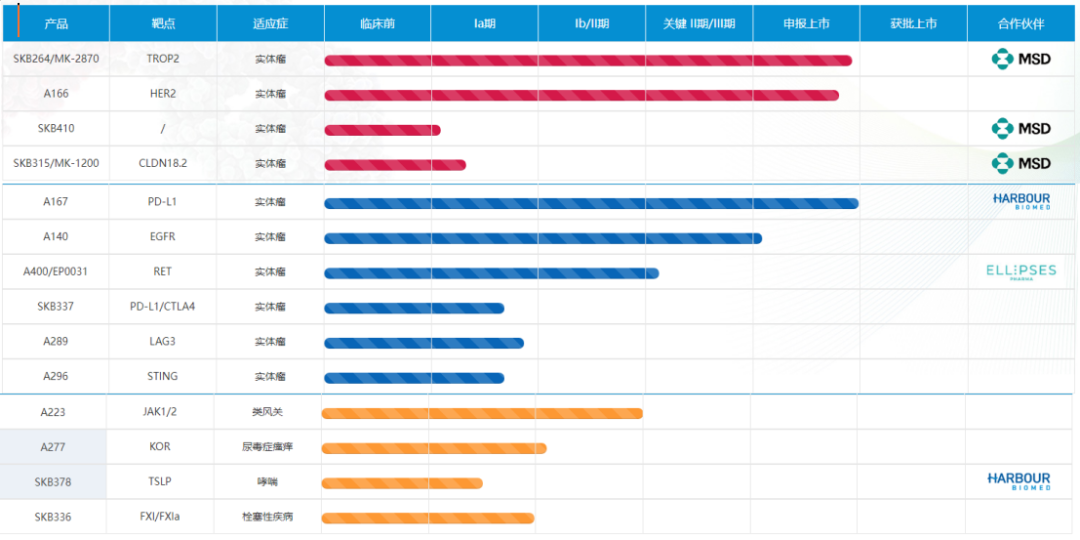

根据官网信息,截至2023年5月底,科伦博泰创新管线在研项目33项,其中小分子药物9项,生物药物24项,以肿瘤药物为主,建立14款临床阶段候选药物的强大管线,其中5 款处于关键试验或NDA注册阶段。

科伦博泰进入临床阶段在研管线,图片来源:科伦博泰官网

科伦博泰的管线中打头阵的便是ADC赛道,这也是其和科伦药业都引以为傲的赛道。目前科伦博泰有十余款ADC储备管线,其中4款ADC处于临床阶段,6款ADC处于临床前阶段。

ADC平台上,科伦博泰拥有SKB264、A166、SKB315以及SKB410四款进入临床的产品,分别以Trop2、HER2、Claudin18.2及 Nectin-4 为靶点,SKB264、A166、SKB315覆盖了当下ADC的三大热门靶点。

SKB264是由科伦博泰拥有自主知识产权的靶向Trop2 ADC,是科伦博泰的核心产品,SKB264已获得CDE的3项突破性疗法认定,目前用于治疗既往经二线及以上标准治疗的晚期TNBC的III期临床试验达到了主要研究终点,2023年12月上市申请已获得NMPA受理,并拟纳入优先审评,如若顺利获批,将成为首 款国产Trop2 ADC新药。

据弗若斯特沙利文的预测,全球Trop2 ADC市场于2030年达到259亿美元;国内Trop2 ADC市场于2030年将达到人民币236亿元。根据公开信息,SKB264与已上市的吉利德产品Trodelvy以及进展较快的第一三共产品DS1602的这两款Trop2 ADC同类竞品相比,安全性和有效性都占优势,或将成为科伦博泰的重磅爆款。

科伦博泰对于SKB264寄予厚望,不断拓宽适应症边界,目前SKB264用于二线治疗HR+/HER2-转移性BC的III期临床研究获得批准;单药用于TKI耐药EGFR突变NSCLC的III期临床研究正快速推进入组。

A166是科伦博泰的一款HER2 ADC,也是在DS-8201国内获批之后,首 个向其发起直接挑战的国产ADC,A166已于2023年5月提交上市申请。目前国内已有T-DM1、维迪西妥单抗和 DS-8201这三款 HER2 ADC获批上市,在研方面,石药集团、复星医药、乐普生物、恒瑞医药、新码生物的HER2 ADC都已经进入了Ⅲ期临床试验阶段。

由此可见,在HER2 ADC赛道的竞争异常激烈,不过A166作为首 个在乳腺癌领域报产的国产HER2 ADC,还是值得期待的。

除ADC领域的这两款产品已申报上市,还有两款提交NDA的产品:一款是科伦博泰的首 个生物类似药,也是国内首 个西妥昔单抗生物类似药A140(西妥昔单抗注射液),用于治疗转移性结直肠癌的上市申请2023年9月已获得NMPA受理;另一款是PD-L1单抗A167,已向FDA提交了用于治疗三线鼻咽癌(3L NPC)的NDA,同时,A167联合化疗一线治疗NPC的III期临床已完成患者入组。

小 结

如此看来,预计未来一到两年,科伦博泰将有4款产品获批上市,对于科伦药业来说,经历了创新转型11年无产品上市的空窗期,终于即将迎来创新收获期,科伦博泰丰富的后续催化剂,将为科伦药业业绩增长续航。

总之,当下科伦药业的三驾马车齐发力,输液仿制药蒸蒸日上,抗生素原料自力更生,创新药不断突破,业绩再创新高指日可待。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57