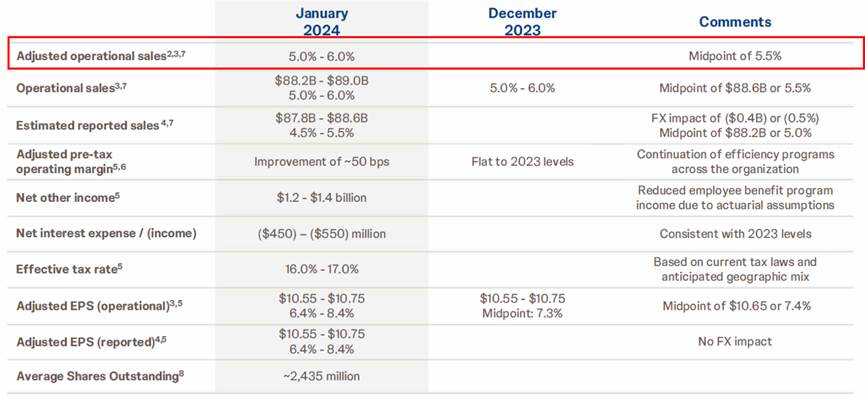

近日,强生公布了2023年财报,其2023年销售额增长6.5%至852亿美元,扣除COVID-19疫苗后,同比增长9%。强生再次确认2024年指引,扣除COVID-19疫苗后营业收入增长5.0% - 6.0%,每股收益为10.55美元至10.75美元,预计增长中值为7.4%。

图1. 强生2023年财报

强生有哪些重磅药物呢?营业收入主要得益于哪些药物,2024年营业收入增长动力有哪些?小编来带你一探究竟。

PART.

01

自免领域新老交替

豪掷65亿美元引进Nipocalimab

自身免疫领域一直是强生的核心支柱,早期有1998年8月获FDA批准靶向TNF-a的英夫利昔单抗(Remicade)。

表1. 强生自免领域重磅药物

英夫利昔单抗

英夫利昔单抗是强生于1999年以49亿美元收购Centocor而得,自上市以来,英夫利昔单抗累计为强生贡献了超900亿美元的营收,成为了强生的重磅支柱产品。

不过随着英夫利昔单抗的专利到期,如保护抗体本身的专利US6284471B1于2018年9月4日到期及保护使用抗TNFα抗体治疗瘘管性克罗恩病的方法的US7223396B2于2016年6月失效等[1],英夫利昔单抗的生物类似药陆续进场,首 款英夫利昔单抗生物类似药Remsima于2016年4月获FDA批准上市,自此英夫利昔单抗销售额增速放缓随后开始下滑,2022年销售额为23.43亿美元,2023年销售额下滑21.6%至18.39亿美元(表1)。

乌司奴单抗 & 戈利木单抗

2009年,强生收获了两款重磅自免产品乌司奴单抗(Stelara)和戈利木单抗(Simponi),尤其是乌司奴单抗于2023年销售额首次突破百亿美元大关,达到108.58亿美元[2]。

乌司奴单抗是一款靶向IL-12和IL-23的药物,分别于2008年和2017年在美国和中国获批上市,用于治疗银屑病、银屑病性关节炎、溃疡性结肠炎和克罗恩病等自免疾病。

然而乌司奴单抗也面临专利到期问题,它的美国专利保护期已于2023年9月到期,也意味着不久会面临来自Biocon Biologics、Alvotech、安进等公司生物类似药的竞争,仿制药的上市势必会使其销售额有所下滑。

古赛奇尤单抗

强生在靶向IL-23药物领域中,还有一款重磅产品古赛奇尤单抗,它2023年的销售额较2022年销售额上涨18%至31.47亿美元,成为强生自免领域销售额增长主要动力。

由上所述,强生的几款自免重磅产品都面临专利到期的问题,急需后续管线补上,对此强生通过“自研+引进”来积极扩充其管线。

被寄予厚望的「Nipocalimab」

其中,强生对Nipocalimab寄予厚望,Nipocalimab是强生于2020年以65亿美元从Momenta公司引进的一款FcRn单抗药物。

在五种类型的免疫球蛋白(IgA、IgD、IgE、IgG和IgM)中,IgG在人体血清中的含量是最多的(约占Ig的75%),IgG是机体病原体和抗毒素的重要成分,在机体免疫反应中起到了重要作用。

IgG的特异性转运是由FcRn所介导,FcRn是一种位于细胞膜表面的IgG抗体受体,可以延长IgG半衰期,通过阻止Fc和FcRn的结合,也可以加快自体免疫抗体在体内的清除,从而达到治疗自身免疫疾病的作用,成为自免领域的又一热门靶点。

Argenx公司的艾加莫德(Efgartigimod)是全球首 款获批的FcRn拮抗剂,相继于2021年12月和2023年6月在美国和中国获批上市,用于治疗重症肌无力(gMG)患者。

2021年1月,再鼎医药以总价1.75亿美元的价格引进了艾加莫德的大中华区(中国内地,香港、澳门和台湾地区)开发和商业化权益。

艾加莫德上市的第二年即2022年全球市场销售额已达4.45亿美元,反映该市场需求巨大。

2023年6月份,优时比的FcRn单抗Rystiggo获FDA批准上市,用于治疗抗乙酰胆碱受体(AChR)或抗肌肉特异性酪氨酸激酶(MuSK)抗体阳性成人全身型重症肌无力(gMG)。

除此之外,和铂医药/石药集团的巴托利单抗以及强生的Nipocalimab进展较快,Nipocalimab注射液已于2022年1月拟被CDE纳入突破性治疗品种,用于gMG患者。

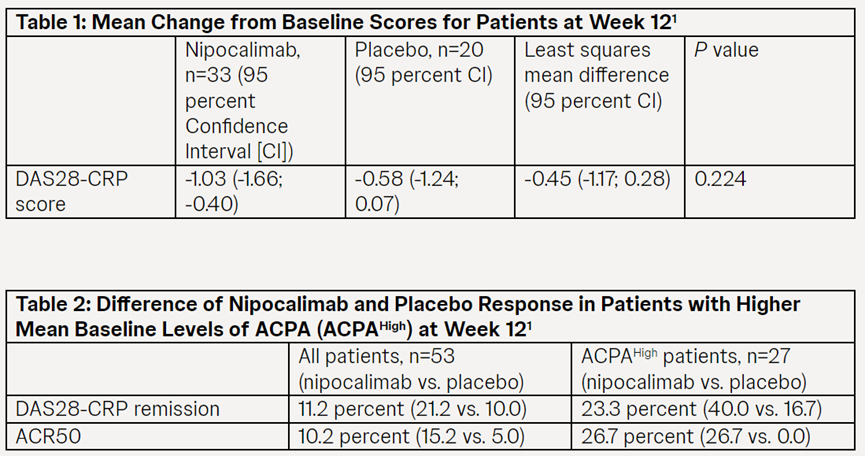

2023年11月份,强生宣布了Nipocalimab的2a期IRIS-RA临床研究的数据,该研究用于治疗患有中度至重度活动性类风湿性关节炎(RA)的成人患者。

研究结果表明:第12周时,Nipocalimab治疗组在主要和次要疗效终点如C反应蛋白的疾病活动评分28(DAS28-CRP)、美国风湿病学会(ACR)反应、DAS28-CRP 缓解和健康评估问卷–残疾指数(HAQ-DI)方面取得了更大的改善。

与安慰剂组相比,Nipocalimab组达到ACR50的患者人数更多(n=5/33 nipocalimab vs n=1/20 安慰剂),DAS28-CRP缓解人数更多(n=7/33 nipocalimab vs n=2/20安慰剂组)(图2)[3]。

图2. Nipocalimab的2a期IRIS-RA临床研究结果

Nipocalimab目前正在同步开展用于温抗体型自身免疫溶血性贫血(III期)、特发性炎性肌病(II期)、 巨细胞动脉炎(II期)、胎儿和新生儿溶血性疾病(II期)、系统性红斑狼疮(II期)和干燥综合症(II期)等多项临床研究。

PART.

02

多发性骨髓瘤领域全面开花

达雷妥尤单抗有望破百亿美元

肿瘤领域也是强生的另一项核心支柱,与自免领域不相上下,2023年肿瘤和自免领域分别贡献了176.61(+10.5%)亿美元和180.52(+6.6%)亿美元营收。

肿瘤领域中多发性骨髓瘤(MM)领域强生是绝 对的王 者,布局了多条管线,包括CD38单抗达雷妥尤单抗(Darzalex)、蛋白酶体抑制剂硼替佐米、BCMA/CD3双抗teclistamab、BCMA CAR-T西达基奥仑赛,以及GPRC5DxCD3双抗Talquetamab等。

达雷妥尤单抗

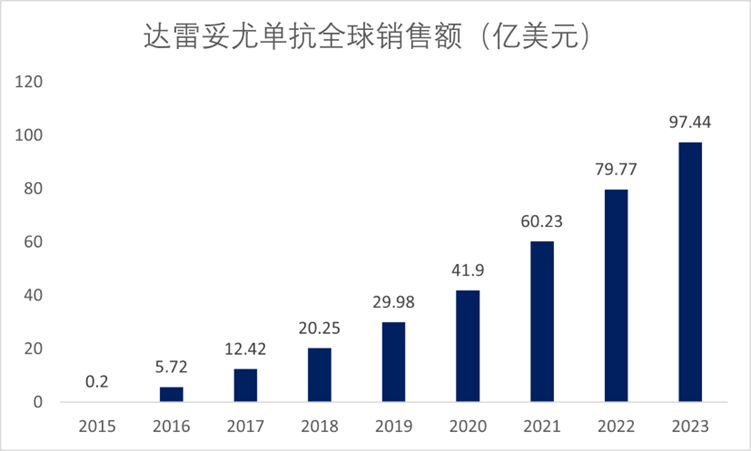

达雷妥尤单抗是全球首 个获批上市的人源化抗CD38单抗,相继于2015年11月和2019年7月在美国和中国获批上市,是目前治疗MM主用用药手段之一。

达雷妥尤单抗因其优秀的疗效从三/四线用药,到二线用药,再到现在的一线用药,患者都能从中获益。随着新适应症不断获批,达雷妥尤单抗自2015年上市后销售额稳步上升,2023年销售额达到97.44亿美元,2024年有望突破百亿美元大关,成为强生下一款百亿美元产品(图3)。

图3. 达雷妥尤单抗销售额,数据来源:强生财报

多发性骨髓瘤是美国第二常见的血液系统恶性肿瘤,占所有新发癌症病例的1.8%。其特征是克隆浆细胞不受控制地增殖,导致溶骨性病变、肾功能损害、高钙血症和骨髓衰竭[4]。

Teclistamab & 西达基奥仑赛

BCMA是一种常见的MM治疗靶点,强生针对BCMA开发了双抗teclistamab和CAR-T 疗法西达基奥仑赛,Teclistamab是采用Genmab DuoBody双特异性抗体平台构建的一款靶向BCMA/CD3的1+1非对称双特异性抗体,于2022年10月获FDA批准上市。

西达基奥仑赛最初是由传奇生物研发的一种靶向BCMA的CAR-T疗法,使用嵌合抗原受体(CAR)的转基因对患者自身的T细胞进行修饰,以识别和消除表达BCMA的细胞。

2017年12月,杨森与传奇生物签订了全球独家许可和合作协议,以开发和商业化西达基奥仑赛。

2022年3月,西达基奥仑赛在美国获批上市,成为首 个国内自主研发在海外获批上市的细胞疗法。西达基奥仑赛上市首年销售额就达到1.33亿美元,2023年销售额上涨276%至5亿美元。

PART.

03

埃万妥单抗被寄予厚望

剑指50亿美元

强生的后续管线中EGFR/c-Met双抗埃万妥单抗(Rybrevant)也被寄予厚望,强生在2023年的投资者日上指出埃万妥单抗在肺部疾病领域的销售峰值为50亿美元,在一线的市占率剑指50%,有望成为下一代肺癌创新药王 者。

EGFR是一个经典的肺癌靶点,围绕EGFR开发的抑制剂历经三代,从第一代的吉非替尼、厄洛替尼、埃克替尼到第二代药物阿法替尼、达可替尼,再到第三代的奥希替尼、阿美替尼、伏美替尼和贝福替尼等。

其中,奥希替尼是最有名也是销量最高的EGFR抑制剂,2022年全球销售额高达54.44亿美元,2023年前三个季度销售额已达到43.8亿美元。

然而,奥希替尼容易发生耐药等问题,为了克服奥希替尼的耐药问题,很多药企通过开发不同类型的EGFR药物,如四代EGFR抑制剂、EGFR双抗和EGFR的PROTACs等。

而且EGFR是一个非常容易突变的蛋白,它的突变类型有很多种,EGFR exon20ins突变属于第三大类EGFR突变类型,占据10%左右。

埃万妥单抗是由强生研发的一款双抗药物,于2021年5月首次被FDA批准上市,用于二线治疗EGFR ex20ins患者,埃万妥单抗同时靶向EGFR和c-Met两条通路,有望克服奥希替尼的局限性。

强生不满足于此,对埃万妥单抗进行多项临床研究,致力于将埃万妥单抗推至一线疗法,增加患者人群。

2023年,埃万妥单抗联合化疗或拉泽替尼一线治疗EGFR ex20ins的晚期或转移性NSCLC患者,都取得了积极结果。

与单独化疗相比,埃万妥单抗联合化疗可使疾病进展或死亡风险降低60%,联合疗法组PFS为11.4个月、ORR为73%,而化疗组的PFS为6.7个月、ORR为47% [5]。

埃万妥单抗联合拉泽替尼的一线疗法可使疾病进展或死亡的风险降低30%,结果还显示,在第一次中期分析中,与奥希替尼相比,联合疗法的总生存期(OS)呈有利趋势[6]。

由此可见埃万妥单抗有冲向一线疗法的潜力,未来在肺癌领域必大有可为。

在国内,埃万妥单抗的上市申请于2023年10月26日获药监局受理,除此之外,国内还有一款EGFR ex20ins靶向药获批上市,即迪哲医药的舒沃替尼,它于2023年8月22日正式获批,用于二线治疗EGFR ex20ins突变NSCLC患者,成为首 个国产获批上市的靶向EGFR exon20ins突变型药物。

舒沃替尼是迄今为止肺癌领域首 个且唯一获中美双“突破性疗法认定”的国产创新药,也是目前全球唯一获批上市的靶向EGFR exon20ins突变型NSCLC的小分子药物。

舒沃替尼也在冲向一线疗法,在2023年的ESMO会议上,舒沃替尼作为单药一线治疗在EGFR ex20ins的NSCLC患者中,显示出良好的抗肿瘤疗效和可接受的安全性。

研究结果显示:独立影像评估委员会(IRC)收治20例患者达到肿瘤缓解,最 佳ORR为71.4%(200mg,68.4%;300mg,77.8%)[7]。

目前,舒沃替尼一线治疗EGFR exon20ins突变NSCLC的国际多中心注册研究WU-KONG28(NCT05668988)正在进行中,将为全球更多EGFR exon20ins突变型晚期NSCLC患者提供治疗依据[7]。

小结

自免和肿瘤领域是强生制药两大主要收入来源,自免药物乌司奴单抗2023年销售额突破百亿美元,然而面临专利到期问题,为了填补空缺,强生积极寻找新的自免管线,如FcRn单抗Nipocalimab以及口服小分子IL-23抑制剂JNJ-2113等。

肿瘤领域达雷妥尤单抗一马当先,有望成为下一款百亿美元产品,西达基奥仑赛增长强劲,2023年销售额较2022年大幅上涨276%。

除此之外,强生在神经科学、感染、肺动脉高压、心血管及代谢这几大领域都有所布局,赛道布局多元化正是强生上调24年5%-6%业绩展望的底气和信心之源。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57