医药寒冬,风向已变。

有这么一家企业,自2021年首 款产品上市以来,营收便呈现爆发式增长,2021年、2022年分别增长408.5倍及6.61倍,2023年在此基础上继续增长近8成。

这就是神州细胞。

近日,神州细胞披露了2023年度业绩预告,2023年度预计实现营业收入18.5亿元-19.1亿元,同比增81.12%-86.98%。

亮眼的业绩背后,神州细胞的「终 极大招」已经在路上。

01

爆款产品,

再上新台阶

在业绩预告中,神州细胞将营收增长主要归功于“安佳因”销售收入的大幅增长。

安佳因是我国首 个获批上市的国产重组凝血八因子产品,用于治疗罕见病甲型血友病,也是神州细胞的首 个商业化产品。

在过去,国内的重组凝血八因子产品长期被拜耳、百特、辉瑞等外资企业的五款产品垄断,价格昂贵且供应不足。直到2021年7月安佳因获批上市,填补了国产重组凝血八因子的空白。

神州细胞通过改进工艺,将重组凝血八因子年设计产能提高到100亿国际单位(IU),接近全球数十厂家产量总和。凭借产能和成本优势,神州细胞产品不仅彻底打破了进口垄断,还把价格打了下来,重塑市场格局的同时惠及更多血友病患者。

2021年安佳因上市首年销售额就达到1.34亿元。2022年,销售额迅速破10亿大关,达到10.23亿元。2023年,新增了12岁以下儿童适应症,销售额在2022年的基础上,前三季度高达13亿元,全年预计近19亿元,几乎再次翻倍。

不过需要注意的是,正大天晴和蓉生药业的重组凝血八因子分别于2023年8月、9月获批上市,加上外资企业,国内已有8家公司拥有生产批文,另外还有4款产品处在临床III期阶段,神州细胞的竞争压力骤增。

但从市场需求来看,我国血友病人数约为14万人,每年人源性八因子“按需治疗”和“预防治疗”的理论需求量分别约为449万瓶和972万瓶(200IU),2022年我国人源性八因子的批签发量约为247万瓶,市场渗透率还有很大的提升空间。

此外,鉴于发展中国家甲型血友病患者仍存在巨大的治疗需求,神州细胞也将目光瞄向了广阔的海外市场。目前已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦、沙特、阿尔及利亚、泰国、越南、菲律宾和哥伦比亚等区域合作伙伴签约,推动安佳因在当地商业化,预计2025年开始在境外市场陆续上市。

02

疫苗板块,

「终 极大招」已在路上

与其他专注于创新药研发的Biotech不同,神州细胞除生物药外还有疫苗板块。

目前神州细胞已有2款疫苗产品被纳入紧急使用。分别是2022年12月的重组新冠病毒2价(Alpha/Beta变异株)S三聚体蛋白疫苗SCTV01C,和2023年3月的重组新冠病毒4价(Alpha/Beta/Delta/Omicron变异株)S三聚体蛋白疫苗SCTV01E。

然而,截至目前我国已有超过21种新冠疫苗品种上市,技术路线包括灭活、病毒载体、重组蛋白、mRNA等,同时新冠疫苗市场随着大部分人感染奥密克戎急剧萎缩,新冠疫苗产品能为神州细胞带来的利润十分有限。

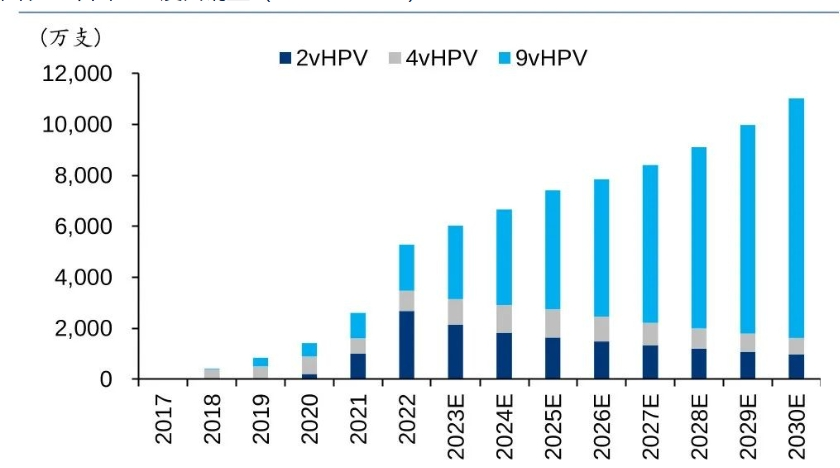

十四价HPV疫苗是神州细胞的核心在研产品,目前正在进行III期临床研究。

近年来,HPV疫苗在国内需求旺盛,市场规模从2017年约2亿增长至2022年约400亿。但我国HPV疫苗的渗透率还仅有11%,对比美国等发达国家,仍有较大提升空间,预计未来5-10年我国HPV市场还将保持较高的增长速度。

图1 中国HPV疫苗销量(2017-2030E)

图片来源:华泰证券

神州细胞的HPV疫苗直接跳过了竞争力较弱的二价、四价,以及竞争激烈的九价,率先布局十四价HPV疫苗。十四价HPV疫苗涵盖了WHO公布的全部12个高危致癌的HPV病毒型及2个最主要导致尖锐湿疣的HPV病毒型,相比九价HPV疫苗92%的保护率,十四价HPV疫苗可以将保护率提高到96%,更具市场竞争力。

目前唯一制约神州细胞HPV疫苗的就是上市时间,越早上市就意味更大的市场,从目前的临床研究进度来看,其落后进度最快的国产九价HPV疫苗并不太远,如能顺利获批,或将造就下一个千亿市值企业。

03

弹药充足,

重磅管线持续推进

自2020年6月登陆科创板以来,神州细胞市值最高曾一度高达400多亿元,仅凭一款产品显然无法支持如此高的市值。

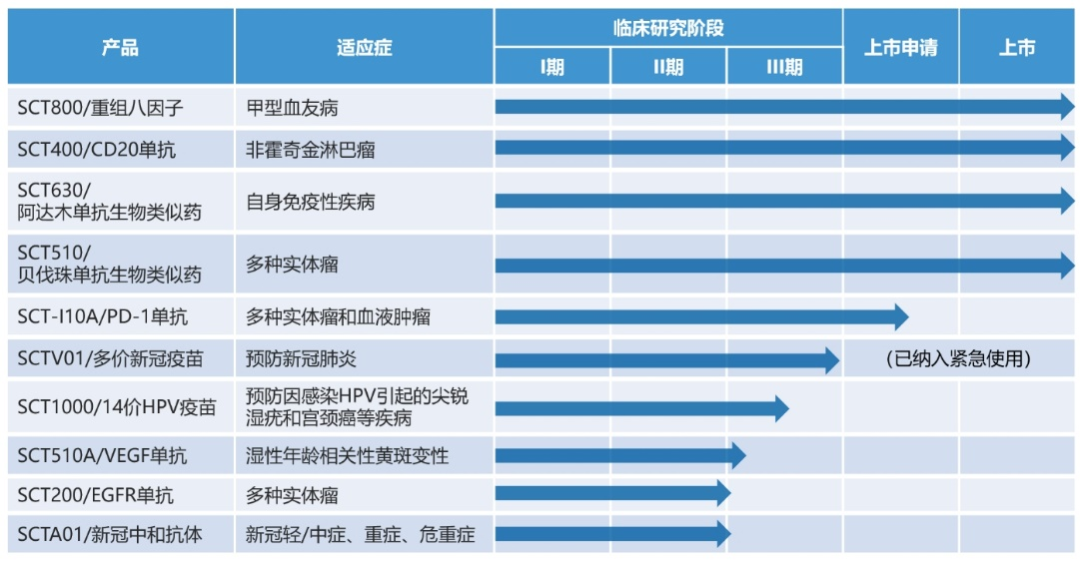

神州细胞产品主要聚焦于生物药和疫苗,其中生物药产品涵盖恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等领域。

截至目前,除重组凝血八因子外,还有3款单抗产品获批上市,分别是2022年8月获批上市的瑞帕妥单抗注射液、2023年6月获批的阿达木单抗生物类似药以及贝伐珠单抗生物类似药。

图2 神州细胞产品管线

图片来源:公司官网

◆SCT-I10A

SCT-I10A是一款重组人源化抗PD-1 IgG4型单克隆抗体。2023年11月30日,SCT-I10A上市申请获得药监局受理,适应症为头颈部鳞状细胞癌(HNSCC)。

虽然国内PD-1内卷严重,但在头颈部鳞状细胞癌方面的研究进展普遍处于临床阶段,SCT-I10A有望成为首 个用于治疗HNSCC的国产PD-1药物,有望实现差异化竞争。

◆SCT-200

SCT-200是一款全人源EGFR单抗(IgG1亚型),用于治疗多种实体瘤。在临床前与国外已上市同类抗体药物的头对头研究显示,SCT-200具有更高的ADCC功能和高亲和力/高生物学活性特性,目前正处于多项I期、II期临床研究阶段。

◆SCT-650C

SCT-650C是一款重组抗IL-17单克隆抗体,与IL-17结合后可抑制下游细胞因子,阻断炎症信号传导,拟用于治疗中重度斑块状银屑病,目前已在澳大利亚开展Ia期临床研究。

此外,神州细胞还有多个品种处于临床前研发阶段,如针对多发性骨髓瘤的CD38单克隆抗体药物、针对包括罕见病、多种血液瘤及实体瘤在内的不同靶点的多个双特异性及三特异性抗体项目等。

随着在研产品逐步进入关键性临床研究阶段,神州细胞研发投入规模也逐年提高。2020年-2023年前三季度,研发费用分别达到6.1亿元、7.3亿元、8.9亿元及8.1亿元,分别同比增长18.24%、20.05%、20.93%及33.21%。

04

结语

与其他未盈利的创新药公司不同,神州细胞已拥有一个爆款产品持续造血,后续管线稳步推进的同时,疫苗板块又提高了未来业绩的天花板,随着后续产品商业化的推进,盈亏平衡点将很快到来。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57