2023年,多肽和拟肽类新药迎来春天,FDA的CDER一共批准了55款新分子实体(NME)药物,其中包括6款多肽拟肽类NME药物,占据CDER今年批准的新分子实体药物的11%。

辞旧迎新,2024年多肽类药物将迎来怎样的变化?

据了解,2024年的PDUFA日历尚未完全公布,从目前的已知的信息来看,2024年将面临FDA的CDER审评的多肽类药物包括2款。

市场规模方面,多肽药物市场预计2023年至2032年将以7.5%左右的复合年增长率大幅增长,并于2032年达到826亿美元的规模。

01

2款即将撞线的多肽类药物

GA Depot

制造商:Viatris Inc./Mapi Pharma Ltd.

适应症:复发型多发性硬化症(RMS,Relapsing Multiple Sclerosis)

PDUFA日期:2024年3月8日

醋酸格拉替雷以Copaxone?等商品名出售,是一种用于治疗多发性硬化症的免疫调节药物。它于1996年获得FDA批准,并于2017年推出仿制药。其在美国被批准用于减少多发性硬化症的复发频率,但不能用于减少残疾的进展,通过皮下注射给药。

Viatris Inc.和Mapi Pharma Ltd.的长效醋酸格拉替雷资产(GA Depot 40 mg)的NDA申请已被FDA接受,将在2024年3月8日接受监管审评。

GA Depot是已批准的Glatiramer Acetate(GA,商品名为Copaxone?)的长效注射版本,每四个星期肌内注射一次,用于治疗复发型多发性硬化症(RMS,Relapsing Multiple Sclerosis)。GA Depot目前也正在进行原发性进行性多发性硬化症(PPMS,Primary Progressive Multiple Sclerosis)的II期测试。

一旦获得批准,GA Depot可以通过减少注射次数、提高耐受性和提高依从性来改善患者体验(Sandoz自2015年起开始销售的Glatopa是GA 20 mg配方的通用版本,需要每天注射)。

Palopegteriparatide

制造商:Ascendis Pharma A/S

适应症:成人慢性甲状旁腺功能减退症

PDUFA日期:2024年5月14日

Palopegteriparatide是一种聚乙二醇化的甲状旁腺激素,是甲状旁腺激素(PTH[1-34])的前药,每天给药一次。人甲状旁腺激素(PTH)合成肽片段(1-34)[PTH(1-34)],通过可裂解接头在N端氨基处与O-甲基聚乙二醇(2 x 20 kDa mPEG)经Tarnscon Linker缀合。

甲状旁腺功能减退症是一种由PTH(甲状旁腺激素)水平不足引起的内分泌疾病,PTH是体内钙/磷平衡的主要调节剂,直接作用于骨骼和肾脏,间接作用于肠道。甲状旁腺功能减退症患者可能会出现一系列严重且可能危及生命的短期和长期并发症,包括神经肌肉过敏、肾脏并发症、骨骼外钙化和认知障碍。术后甲状旁腺功能减退症占大多数病例(78%),其他病因包括自身免疫性疾病、家族性疾病和特发性原因。

FDA在2023年5月出于对生产控制策略的担忧,拒绝了palopegteriparatide治疗成人甲状旁腺功能减退症的新药申请。

FDA发布了针对palopegteriparatide的完整回复函,原因是对该药物/器械组合产品中输送剂量变异性的生产控制策略的担忧。FDA对申请中提交的临床数据没有任何担忧,也没有要求进行新的临床前研究或3期临床试验。

Palopegteriparatide随后在2023年11月获得了欧盟委员会的批准,商品名为Yorvipath。Ascendis在2023年底重新递交了palopegteriparatide的NDA申请并获得了FDA的接受,PDUFA日期为2024年5月14日。

02

826亿美元,

多肽药物市场分析

据相关数据,2022年多肽治疗市场规模约为393亿美元,预计2023年至2032年将以7.5%左右的复合年增长率大幅增长,并于2032年达到826亿美元的规模。

糖尿病、肥胖和癌症等慢性病患病率的上升,为多肽药物市场的扩张提供了机遇。

根据2022年美国国家糖尿病统计报告,糖尿病影响了3730万人,占美国人口的11.3%,其中90-95%患有2型糖尿病。除了糖尿病之外,肥胖症成为了多肽药物增加的最大刺激点。高盛估计2030年,将有1500万美国肥胖症成年患者使用减肥药。诺和诺德的Wegovy(semaglutide)与礼来的Zepbound(tirzepatide)成为了肥胖症领域的两大多肽支柱型药物。Morgan Stanley预计Zepbound在2024年将收获22亿美元的销售额。而美国银行更加乐观,他们预计Zepbound将在2024年实现27亿美元的业绩。

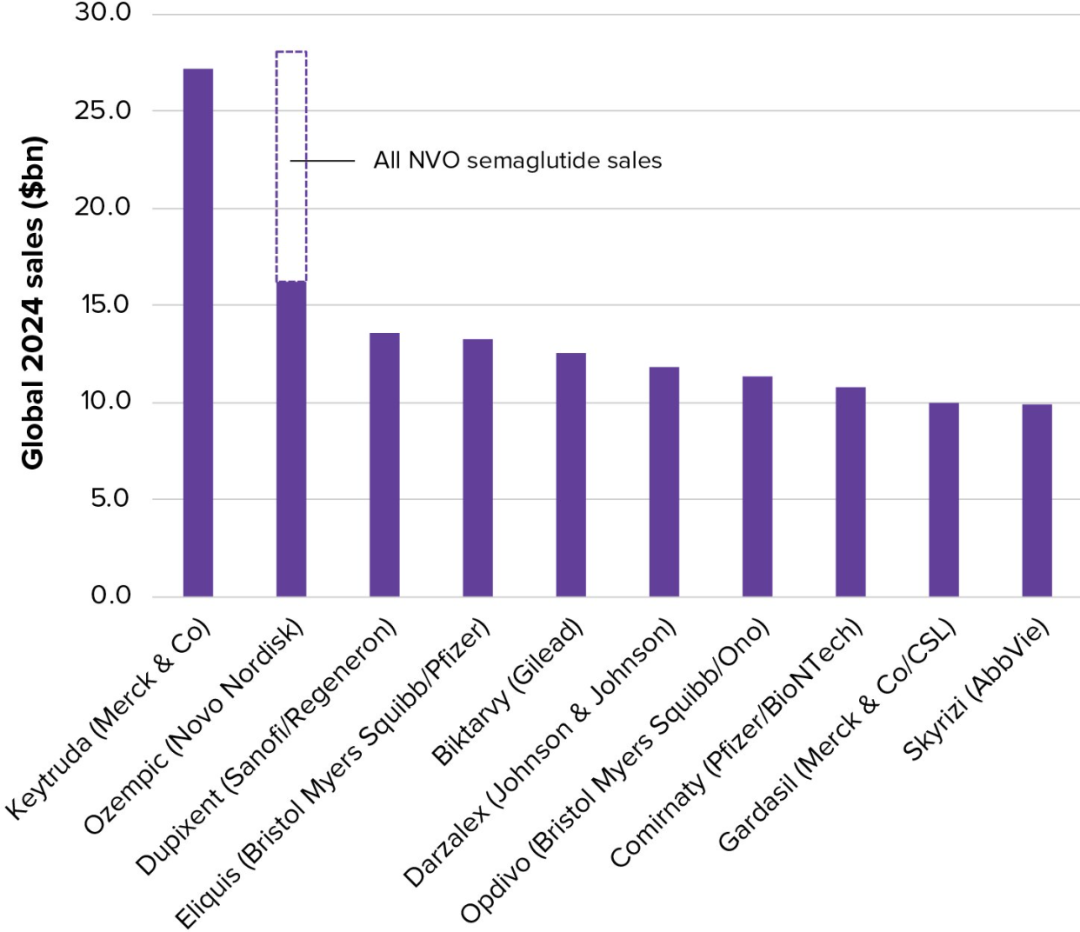

反观反观诺德诺的的GLP-1资产,如果将semaglutide为活性物质的药物Ozempic,Wegovy和Rybelsus“合并同类项”,它们在2024年的销售总额估计能够超过280亿美元,从而超越Keytruda成为全球药王(图1)。

普遍认为2030年GLP-1多肽减肥药将拥有800-1000亿美元的市场。

图1 预计2024年全球销售额前十药物

图片来源:Evaluate

Covid-19对全球多肽治疗市场的增长产生了一定影响。在抗疫过程中发挥重要作用的辉瑞的Paxlovid,其有效成分nirmatrelvir就是一款拟肽。除此之外,还有很多基于多肽的Covid-19疫苗正在临床试验中。针对急性呼吸窘迫综合征(ARDS)和SARS-CO-2感染引起的相关呼吸系统问题,大约有21种肽药物正在开发中,其中15种是合成肽药物。由于具有易于合成、高靶点特异性、选择性和低毒性等优点,研究人员一直致力于开发针对包括癌症在内的各种疾病的多肽疗法。由于多肽疗法相对于化疗和放射疗法的优势,在抗肿瘤药物开发中具有很高的潜力。此外,研发投资还包括开发新型肽药物递送系统。

根据类型,多肽药物为品牌药和仿制药,其中品牌药占据了超过半数的市场,预计2023年至2032年复合年增长率为7.7%。仿制多肽药的市场预计将出现可观的增长,到2032年将达到271亿美元。

从应用角度,多肽疗法主要针对代谢性疾病、癌症、心血管、胃肠道、中枢神经系统、传染病、呼吸系统疾病、疼痛管理、肾脏疾病、皮肤科等。由于糖尿病等代谢性疾病的高患病率,2022年代谢性疾病细分市场所占份额最大,为35.4%。

从给药途径角度来看,多肽疗法可分为胃肠外给药、口服给药和其他给药途径。2022年,肠外用药市场规模达316亿美元,预计2023年至2032年将以7.6%的复合年增长率实现增长。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57