财报披露季来临,各大MNC纷纷晒出成绩单。纵览之下,虽然MNC们各自专注的领域有所不同,但在动荡的市场环境中,均表现出十足的韧性,实现了业绩增长。这些MNC基本都有深厚的企业发展历史,所沉淀下来的经营理念和市场灵敏度,都带着老谋深算的老道和猛虎下山般的凶猛。因此使得梳理MNC财报的过程,犹如在品味一段硝烟四起的战国史:辉瑞回归均值、诺和诺德乘风司美格鲁肽、艾伯维黯然神伤、诺华愈发纯粹......

来源:药渡数据整理

强生

1月23日,强生公布了2023年财报,全年总营收852亿美元,同比增长6.5%;扣除COVID-19疫苗后,增长9%。其中,制药业务实现收入547.59亿美元,增长4.2%。

按疾病领域细分,自免和肿瘤为营收双支柱,分别收入180.41亿美元和167.82亿美元;神经科学、感染、肺动脉高压和心血管板块分别营收55.87亿美元、41.21亿美元、35.55亿美元和23.65亿美元。

核心单品乌司奴单抗的营收让人意外。Stelara(乌司奴单抗)的2023年收入达到了108.58亿美元,增长11.7%,正式迈入百亿美元畅销单品俱乐部。根据药渡数据,2023年上半年,Stelara在中国的销售额达1.6亿元,已接近其2022年全年的销售额,劲头迅猛。但2023年或许将是Stelara最后的辉煌,因其专利期已到,目前全球已有两款乌司奴单抗生物类似药获批上市。

Spravato(右氯 胺酮)、Erleada(阿帕他胺)、Darzalex(达雷妥尤单抗)和Tremfya(古赛奇尤单抗)等产品涨势强劲,分别增长84.1%、26.9%、22.2%和17.9%。根据药渡数据,2023年上半年,国内阿帕他胺、达雷妥尤单抗和古赛奇尤单抗分别销售2.02亿元、4.74亿元和2093万元。

值得一提的是来自传奇生物的Carvykt(西达基奥仑赛),上市第二年就达到了5亿美元收入。

强生2023年主力产品营收

图片来源:药渡数据整理

辉瑞

新冠褪去的2023年,辉瑞的业绩回落至以往水平。

1月30日,辉瑞公布了2023年财报,全年总营收584.96亿美元,同比下降41%,净利润21.2亿美元,下降93%;新冠疫苗Comirnaty和治疗药物Paxlovid收入分别锐减至112.20亿美元和12.79亿美元,降幅分别为70%和92%。若不计新冠产品,辉瑞全年总营收增长7%。

除新冠相关产品外,抗肿瘤、心血管和免疫产品仍然是辉瑞的主要收入来源,抗凝药阿哌沙班(Eliquis)收入67.47亿美元,增长5%;肺炎球菌疫苗Prevnar系列收入64.40亿美元,增长3%;抗癌药哌柏西利(Ibrance)收入47.53亿美元,下降6%;恩扎卢胺(Xtandi)收入11.91亿美元,增长1%;阿昔替尼(Inlyta)营收10.36亿美元,增长5%。

偏头痛产品瑞美吉泮(Nurtec)增长最为强劲,2023年全年增长336%;呼吸道合胞病毒(RSV)疫苗Abrysvo于2023年5月获美国FDA批准上市,仅半年时间,就拿下8.9亿美元成绩,俨然是又一个“重磅疫苗”。

辉瑞2023年主力产品营收

图片来源:药渡数据整理

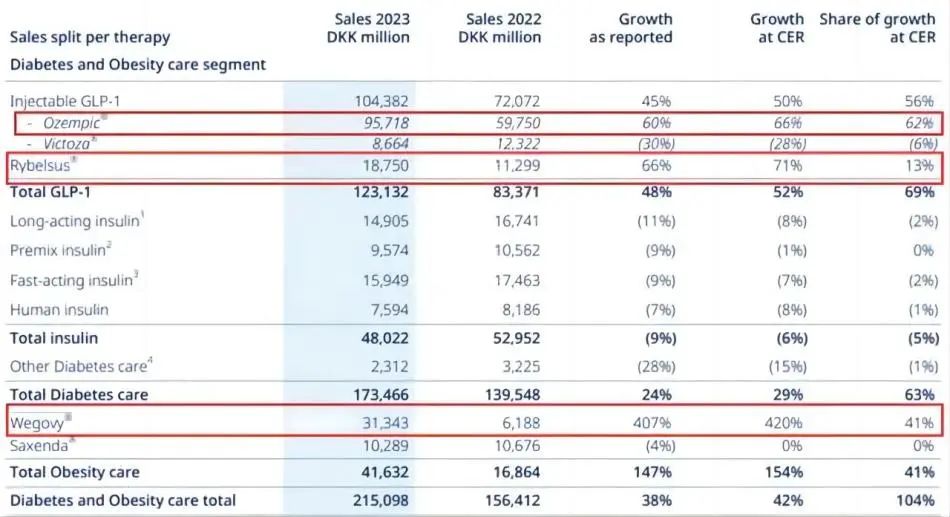

诺和诺德

爆炸的司美格鲁肽业绩,成就了5000亿美元市值的诺和诺德。

1月31日,诺和诺德公布了2023年财报,全年总营收2322.61亿丹麦克朗(约合337.71亿美元),同比增长31%;利润1025.74亿丹麦克朗(约合149.14亿美元),增长37%。

按疾病领域细分,诺和诺德的糖尿病和肥胖护理业务收入2150.98亿丹麦克朗(约312.75亿美元),增长38%;罕见病药物收入为171.63亿丹麦克朗(约24.96亿美元),同比下降16%。

司美格鲁肽作为诺和诺德的明星产品,2023年共取得了1458.11亿丹麦克朗(约212.01亿美元)的销售额,增长88.78%,占总营收的62.78%。其中,肥胖适应症收入为313.43亿丹麦克朗(约45.57亿美元),增长407%。

不过值得警惕的是,司美格鲁肽的亮眼成绩也为诺和诺德留下了单品独大的隐患,毕竟挑战者在全球范围内已蜂拥而至。

诺和诺德2023年主力产品营收

图片来源:诺和诺德官网

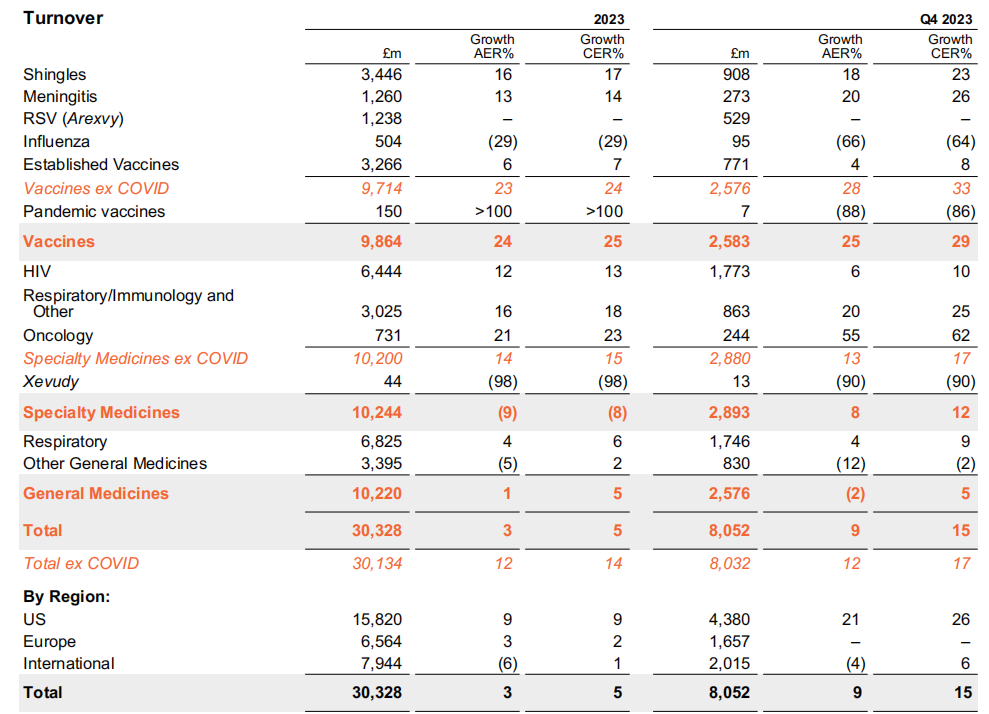

葛兰素史克

1月31日,葛兰素史克(GSK)公布了2023年财报,全年总营收为303.28亿英镑(约378.46亿美元),同比增长5%;剔除新冠肺炎相关业务后的营收为301.34亿英镑,增长14%;利润87.86亿英镑,增长12%。

按业务部门划分,2023年全年,疫苗部门营收增长25%至98.64亿英镑;特药部门营收下降8%至102.44亿英镑;普药部门营收增长5%至102.20亿英镑。

多款重磅疫苗贡献了巨大营收,其中带状疱疹疫苗Shingrix营收增长17%至34.46亿英镑,脑膜炎疫苗Meningitis营收增长14%至12.60亿英镑,而呼吸道合胞病毒疫苗Arexvy这一重磅药物上市首年的营收就达到了12.38亿英镑。

GSK 2023年主力产品营收

图片来源:GSK官网

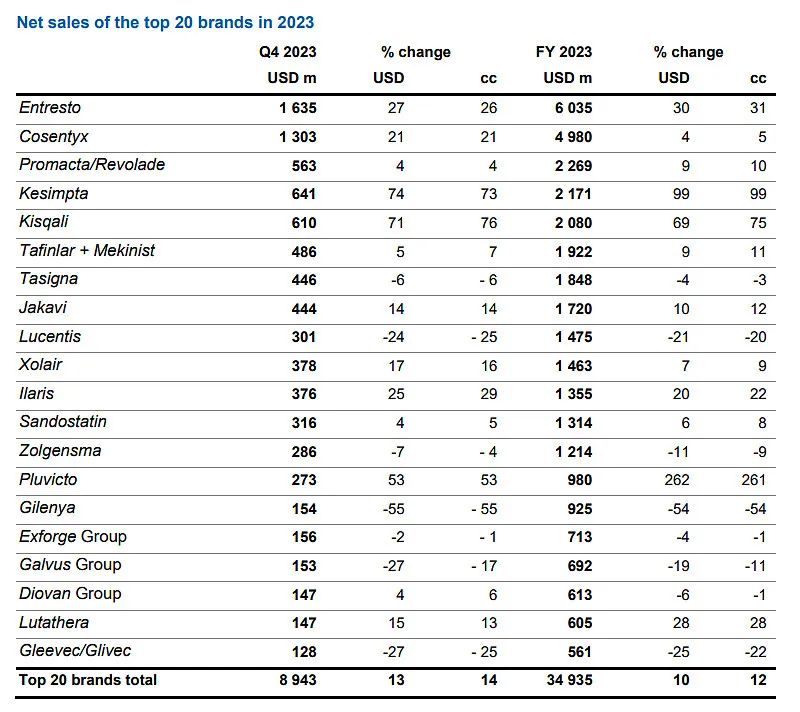

诺华

2023年对诺华来说,是轻装上阵的一年。分拆山德士之后,诺华已是一家纯粹的创新药企业。

1月31日,诺华公布了2023年财报,全年总营收454.4亿美元,同比增长10%;利润达85.72亿美元,增长62%。免疫学、肿瘤学、神经科学以及心血管、肾脏和代谢疾病业务部门分别增长8%、23%、34%和36%。

其中,免疫学领域营收的77.98亿美元主要由Cosentyx(司库奇尤单抗,49.80亿美元,增长5%)贡献;心血管领域收入63.91亿美元,Entresto就贡献了60.35亿美元,成为诺华最畅销的产品;神经科学领域,各产品合计销售收入40.43亿美元,同比增长34%。

其余主要增长驱动因素包括:多发性硬化症药物全欣达(奥法妥木单抗)收入22亿美元,增长99%;抗癌药凯丽隆(瑞波西利)收入21亿美元,增长75%;核药Pluvicto收入9.8亿美元,增长261%;酪氨酸激酶抑制剂(TKI)阿思尼布(Asciminib)收入4.13亿美元,增长179%。

值得注意的是,在诺华的管线中,ADC药物已不见踪影,取而代之的是数量多达7个的核药管线。

诺华2023年主力产品营收

图片来源:诺华官网

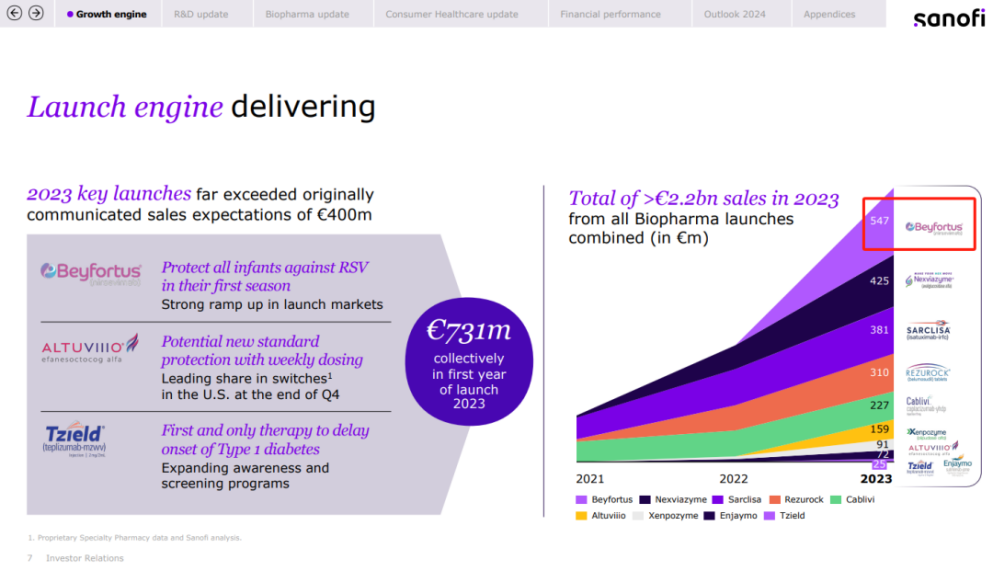

赛诺菲

2月1日,赛诺菲公布了2023年财报,全年总营收430.70亿欧元(约470.97亿美元),同比增长5.3%。

得益于特应性皮炎、哮喘、慢性鼻-鼻窦炎伴鼻息肉、结节性痒疹和嗜酸性粒细胞性食管炎(EoE)临床需求的持续释放,度普利尤单抗取得巨大成功,撑起特药板块半边天,2023年销售额达到107.15亿欧元(115.7亿美元)。去年11月,度普利尤单抗的哮喘适应症正式在中国获批,再加上今年1月25日其EoE适应症获FDA批准全面覆盖儿童和成人患者,销售额有望进一步增长。

2023年,赛诺菲亦对呼吸道合胞病毒(RSV)领域的突破性进展有所贡献,其与阿斯利康合作开发的RSV中和抗体尼塞韦单抗(Beyfortus)在中美欧全面上市,为全球婴幼儿提供了预防RSV感染的利器。作为目前RSV领域唯一一款婴幼儿用中和抗体,Beyfortus销售额达到5.47亿欧元(约5.98亿美元)。

疫苗领域是赛诺菲第二大收入来源,2023年流感、Polio/Pertussis/Hib和Meningitis疫苗分别营收26.69亿欧元(约29.19亿美元)、21.65亿欧元(约23.67亿美元)和11.7亿欧元(约12.79亿美元),同比下降5.5%、0.1%和0.5%。

赛诺菲2023年部分产品营收

图片来源:赛诺菲官网

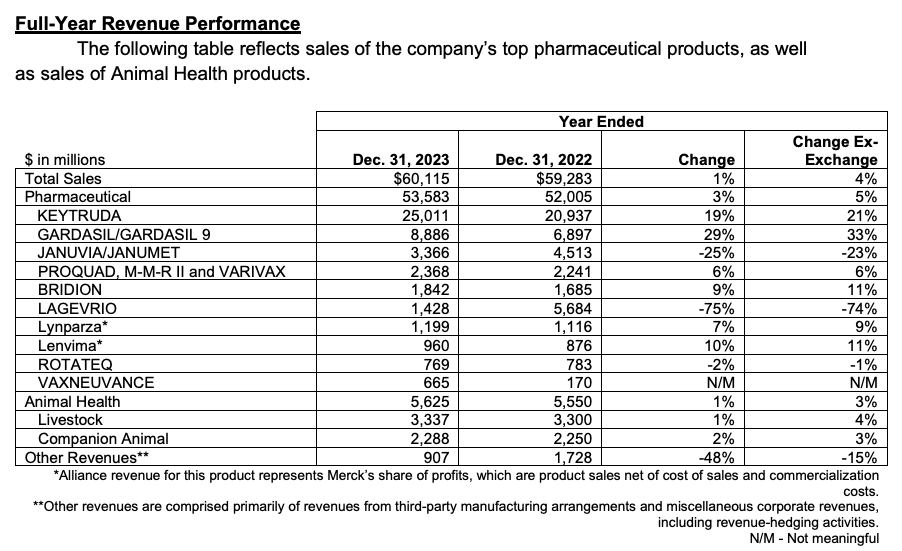

默沙东

2月1日,默沙东公布了2023年财报,全年总营收601.15亿美元,同比增长1%;扣除新冠口服药Lagevrio影响后,同比增长9%;净利润仅3.95亿美元,下降97%。其中,制药业务营收535.83亿美元,同比增长3%,动物保健业务营收56.25亿美元,同比增长1%。

K药(帕博利珠单抗)已是药王,却仍在强劲增长,2023年全年销售额高达到250.11亿美元,增长19%;疫苗领域,宫颈癌疫苗Gardasil/Gardasil 9和水痘疫苗系列合计贡献了112.54亿美元收入。

导致净利润下滑的原因是研发投入大幅增加,全年研发投入305.31亿美元,相比去年同期增加了170亿美元。2023年,默沙东共启动20多个III期研究项目,其中包括8款新的在研产品首次于2023年进入III期阶段。

默沙东2023年主力产品营收

图片来源:默沙东官网

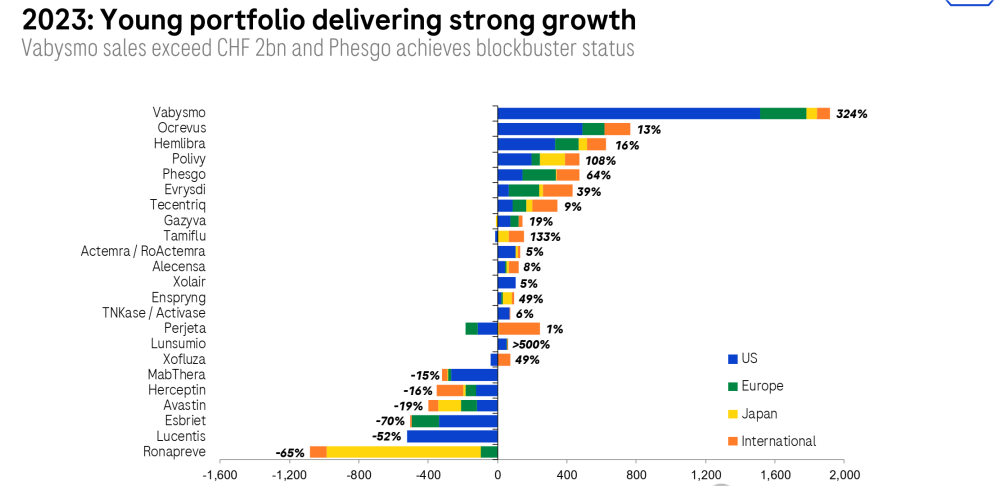

罗氏

2月1日,罗氏公布了2023年财报,全年总营收587.16亿瑞士法郎(约656.27亿美元),同比增长1%;利润达到124亿瑞士法郎,增长7%。其中,制药业务收入446.12亿瑞士法郎(约498.63亿美元),增长6%。

肿瘤作为罗氏的支柱板块和主要阵地,2023年贡献了190.87亿瑞士法郎的收入,这也是其在连续多年下滑后首次增长;眼科、血友病、神经等疾病领域的销售表现亦是不俗,分别收入28.65亿瑞士法郎(增长85%)、41.47亿瑞士法郎(增长16%)、84.45亿瑞士法郎(增长16%)。

用于多发性硬化的CD20单抗奥瑞珠单抗、血友病双抗药物艾美赛珠单抗以及HER2单抗帕妥珠单抗为TOP3产品,分别收入63.81亿瑞士法郎、41.47亿瑞士法郎和37.68亿瑞士法郎。

眼科药物Vabysmo成为最大的增长动力,作为2022年初才推出的新药,Vabysmo在2023年的销售额达到24亿瑞士法郎,大幅增长324%;并且治疗视网膜静脉阻塞(RVO)适应症已于2023年10月获美国FDA批准,营收有望进一步爆炸性增长。

罗氏2023年主力产品增长情况

图片来源:罗氏官网

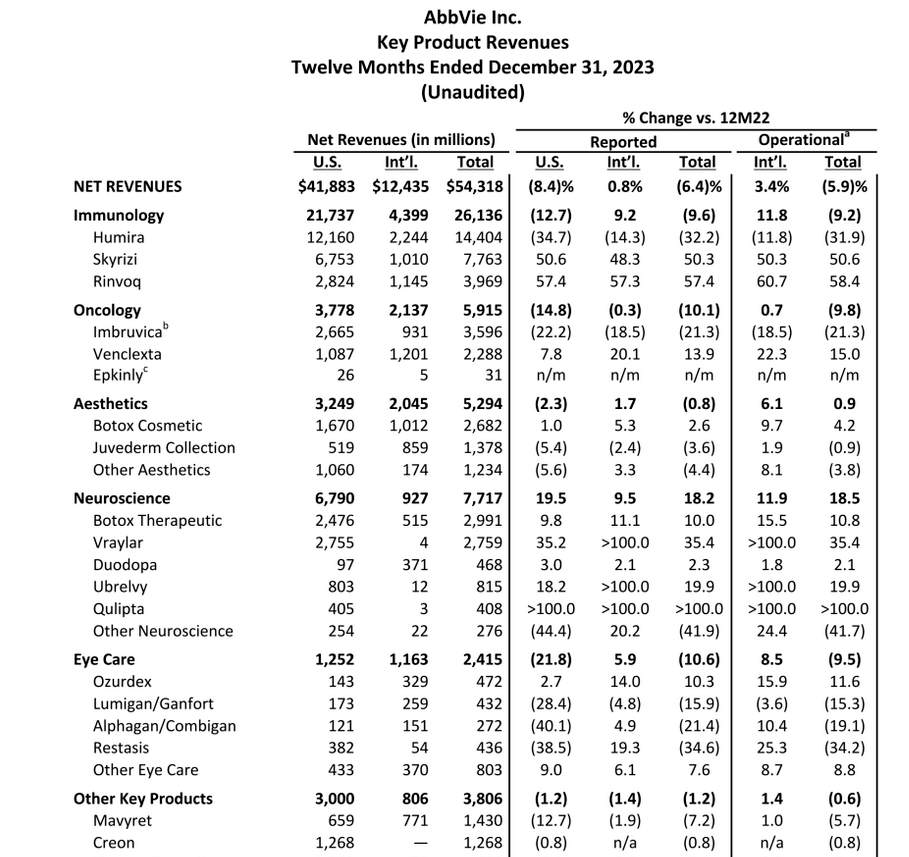

艾伯维

2月2日,艾伯维公布了2023年财报,全年总营收543.18亿美元,同比下降6.4%;利润48.63亿美元,下降58.91%。利润下滑的主要原因为因收购成本增加48%至53亿美元,资产减记42亿美元,致使盈利下滑。

免疫、肿瘤、神经科学、美容以及眼科是艾伯维主要聚焦的五大疾病领域。除神经科学业务板块正向增长外,其余业务板块均有不同程度的下滑。其中,免疫学2023年实现营收261.36亿美元,下降9.6%;神经科学业务板块实现营收77.17亿美元,增长18.2%;肿瘤、美容、眼科则分别实现营收59.15亿美元、52.94亿美元和24.15亿美元,分别下降10.1%、0.8%和10.6%。

Humira(修美乐,阿达木单抗)因专利期已到,遭生物类似药狙击,2023年大幅下降32.2%至144.04亿美元,“药王”宝座已拱手他人。

作为营收支柱的后继者,IL-23单抗Skyrizi(利生奇珠单抗)和JAK1抑制剂Rinvoq(乌帕替尼)2023年增速喜人,分别达到50.3%和57.4%, 合计拿下117.33亿美元收入。

肿瘤领域相较于免疫学略显单薄,2023年收入59.15亿美元,两大核心产品Imbruvica(伊布替尼)和Venclexta(维奈克拉)分别收入35.96亿美元、22.88亿美元。但伊布替尼竞争激烈,营收下降了21.3%,且已被纳入美国医保谈判目录,后续营收也不容乐观。

医美领域,2023年,保妥 适(美容功能)营收增长2.6%至26.82亿美元,乔雅登产品组合实现营收13.78亿美元,微降3.6%。

艾伯维2023年主力产品增长情况

图片来源:罗氏官网

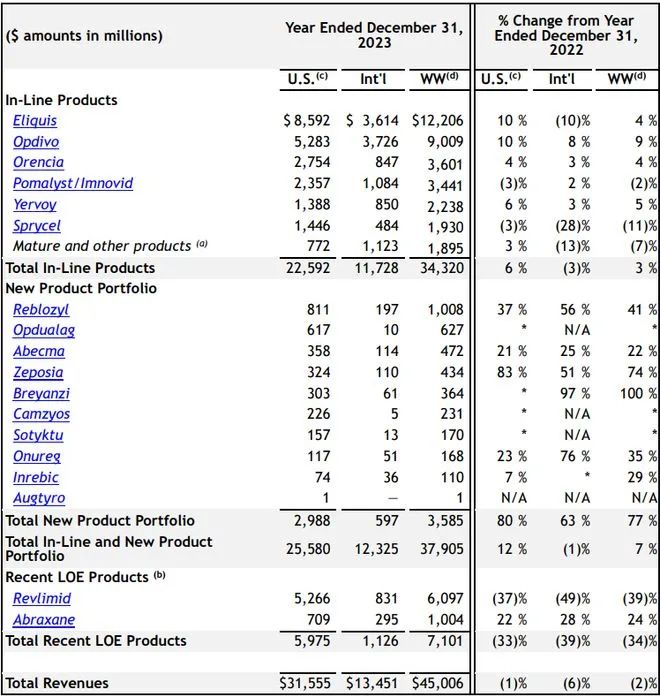

百时美施贵宝

2月2日,百时美施贵宝(BMS)公布了2023年财报,全年总营收450.06亿美元,同比下降2%。

BMS将产品按生命周期划分为成熟产品(In-Line)、新上市产品(New Product Portfolio)以及过专利期产品(Recent LOE)。其中成熟产品贡献343.2亿美元,增长3%;新上市产品收入35.85亿美元,大幅上涨77%;过专利期产品收入71.01亿美元,下降34%。

蝉联多年小分子销售冠军的血液肿瘤药Revlimid(来那度胺)自2022年仿制药进入美国市场后,销售额呈断崖式下跌,2023年收入仅为60.97亿美元,下降39%。

其余王牌产品也增长乏力,Opdivo(纳武利尤单抗)、Orencia(阿巴西普)以及Yervoy(伊匹木单抗)仅为个位数增长,而Pomalyst(泊马度胺)和Sprycel(达沙替尼)已出现下滑态势。

两款CAR-T疗法Abecma、Breyanzi,分别收入4.72亿美元(增长22%),3.64亿美元(增长100%),合计8.36亿美元。

未来几年,Opdivo、Eliquis即将迎来专利悬崖,BMS已开始焦虑。

BMS 2023年主力产品营收

图片来源:BMS官网

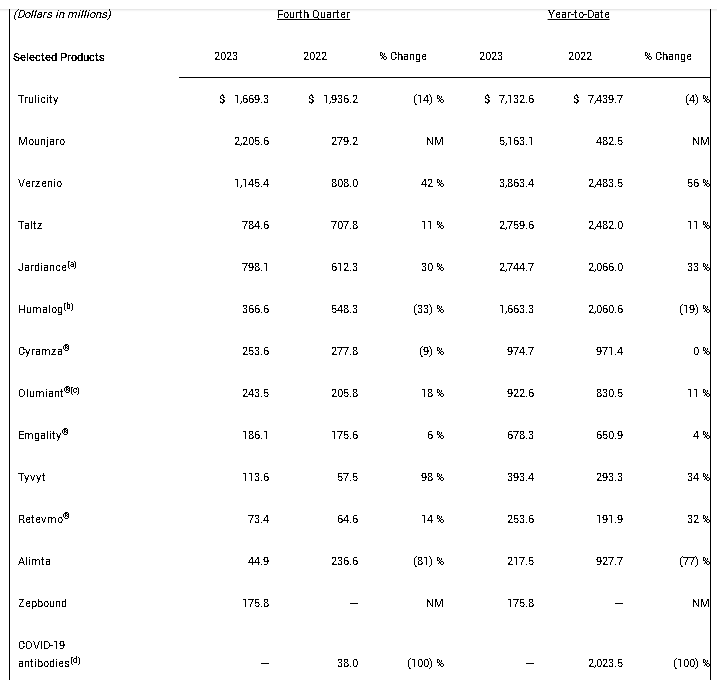

礼来

2月6日,礼来公布了2023年财报,全年总营收341.24亿美元,同比增长20%,营收大幅上涨主要由Mounjaro和Zepbound带动。

核心业务糖尿病板块中,替尔泊肽降糖版Mounjaro的2023年销售额达到了51.63亿美元,同比增长970%,增速远超司美格鲁肽的最初表现。去年年底才获得FDA 批准的替尔泊肽减重版Zepbound上市不到两个月就创造了1.758亿美元的收入。

另一款糖尿病药物度拉糖肽(Trulicity),全年营收达71.33亿美元,下降4%。

恩格列净(Jardiance)是礼来在糖尿病领域的另一款重磅产品,2023年为其贡献了27.447亿美元收入,增长33%。去年,恩格列净的适应症扩大至慢性肾病(CKD),并且10岁以上儿童糖尿病患者得以进入其覆盖范围。但恩格列净已被纳入美国首批医保谈判目录中,恐对其后续销售产生消极影响。

乳腺癌治疗药物CKD4/6抑制剂Verzenio(阿贝西利)是礼来销售额第二高的产品,在第四季度的销售额也大幅飙升,获得了11亿美元的销售额,与2022年同期相比增长了42%;全年营收38.63亿美元,同比增长56%。

礼来 2023年主力产品营收

图片来源:礼来官网

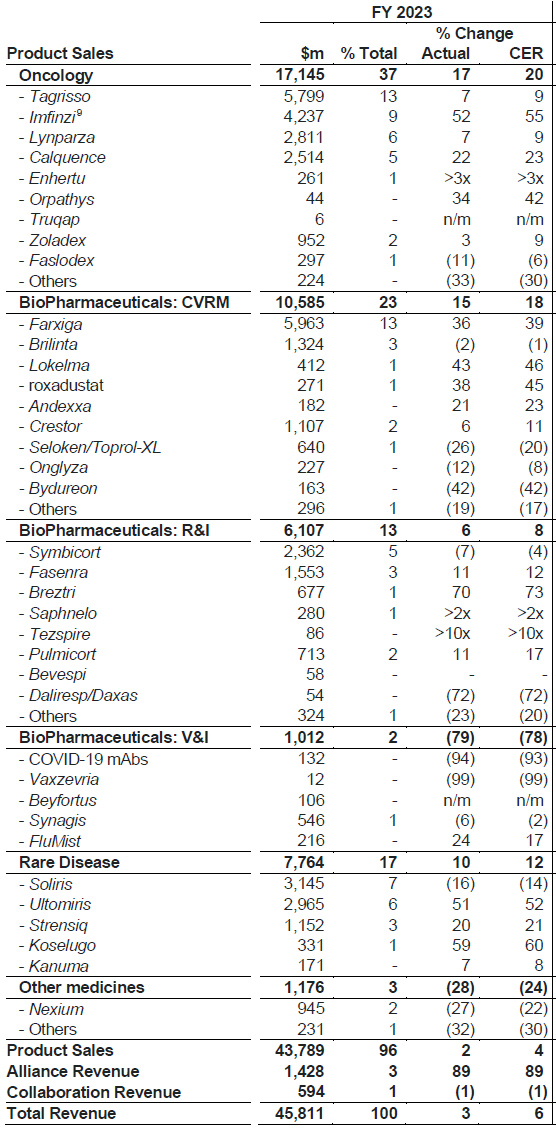

阿斯利康

2月8日,阿斯利康公布了2023年财报,全年总营收458.11亿美元,同比增长3%,扣除新冠产品后,总收入为454.88亿美元,增长13%。其中,中国区贡献了58.76亿美元,占据阿斯利康全球市场份额的13%,表现十分亮眼。

肿瘤板块增长势头强劲,2023年营收171.45亿美元,增长20%。奥希替尼(Tagrisso)、度伐利尤单抗(Imfinzi)、奥拉帕利(Lynparza)、阿卡替尼(Calquence)为主要支柱产品,分别收入57.99亿美元(增长7%)、42.37亿美元(增长52%)、28.11亿美元(增长7%)和25.14亿美元(增长22%)。

万众瞩目的全球重磅ADC Enhertu的市场表现爆表。随着HER2低表达乳腺癌、HER2突变阳性非小细胞肺癌在全球范围内的获批,Enhertu放量速度逐渐加快,2023年全球收入达到了25.66亿美元,其中阿斯利康收入2.61亿美元。

达格列净收入59.63亿美元,增长36%,成为阿斯利康2023年最畅销的产品。但达格列净已被纳入首批美国医保谈判目录,前景不容乐观。

罕见病业务正在成为阿斯利康的第三大支柱。司美替尼增长59%,达到3.31亿美元,二代C5单抗Ultomiris增长51%,达到29.65亿美元。整体板块2023年总收入达77.64亿美元,同比增长10%。

阿斯利康2023年主力产品营收

图片来源:阿斯利康官网

结语

不论在营销策略上,谋篇布局上,还是研发投入上,MNC都有太多值得国内药企学习的地方。在通往全球化的星辰大海中,当前阶段的国内药企,不论强如恒瑞医药,还是一众Biotech,都有必要深入研究MNC的策略,包括营销、研发等等各个方面。唯有学习MNC,追赶MNC,才能最终成为MNC。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57