ADC赛道既有靶点“百花齐放、百家争鸣”的欣欣向荣景象,也有双抗ADC的重磅亮相。国产ADC接住了多起重量级授权交易的“泼天富贵”。

与此同时,随着ADC药物研发进度加快,ADC领域展开了激烈的角逐,谁将成为下一个领头羊?

01

超百项在研,

ADC洗牌在即

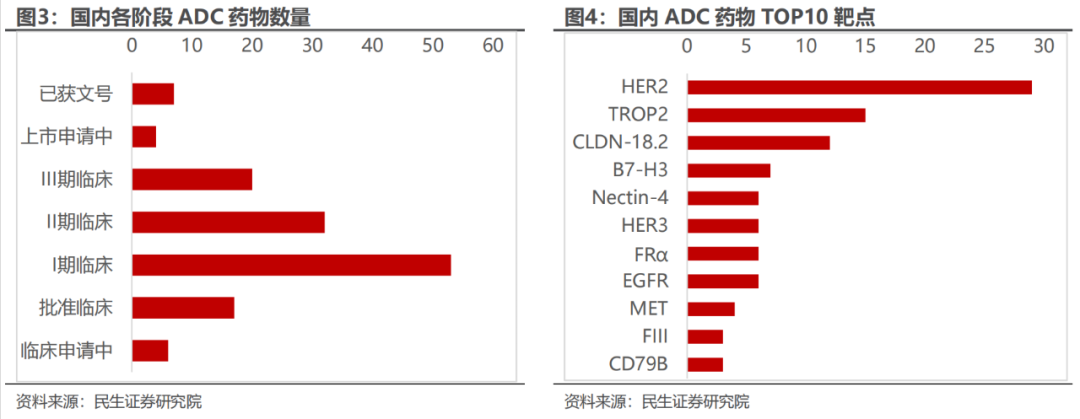

ADC研发有多火热,从丰富多样的靶点可窥见一斑。

根据民生证券研报显示,HER2、TROP2和CLDN18.2是国内ADC研发聚焦的热门靶点,其次为B7-H3、Nectin-4、HER3、FRα和EGFR;此外,靶向c-MET、FIII和CD79B等新兴靶点的新一代ADC,也进入了临床阶段。

在ADC赛道中,HER2 ADC无疑是最内卷、竞争最激烈的细分领域。

在全球已获批上市的15款ADC药物中,有3款是靶向HER2,分别为罗氏的Kadcyla、第一三共/阿斯利康的Euhertu(DS-8201)、荣昌生物的维迪西妥单抗。

由于DS-8201“猛虎”在前,HER2 ADC“后来者们”若想虎口夺食,拼的不仅仅是速度,还有差异化适应症、同类最优或至少与DS-8201相媲美的疗效。

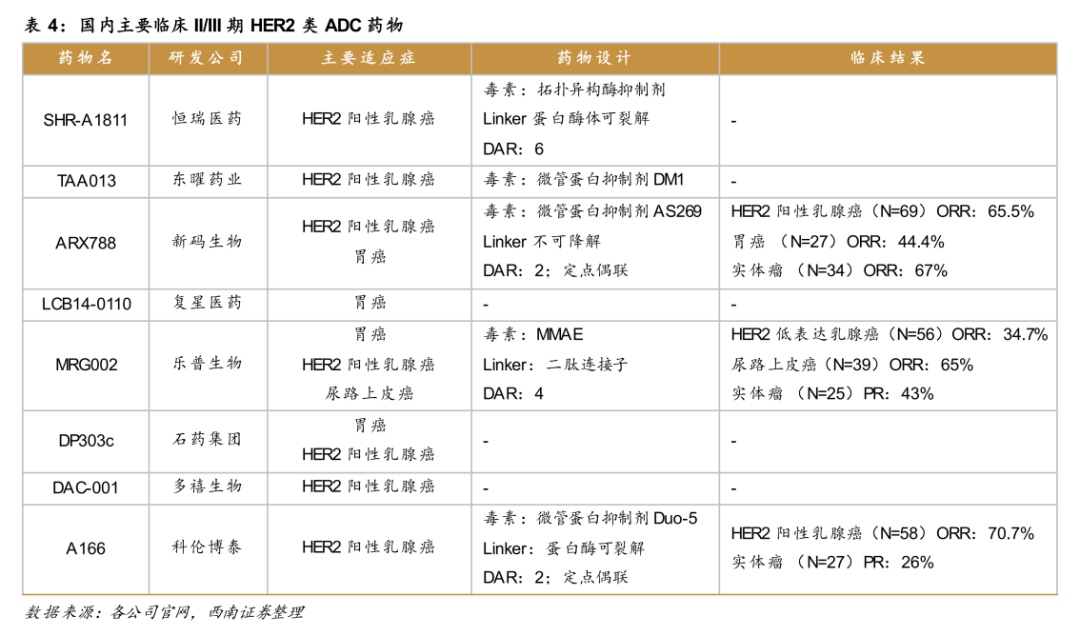

目前,临床进度靠前的国产在研HER2 ADC,包括科伦博泰A166、恒瑞医药SHR-A1811、复星医药FS-1502、石药集团DP303C、康宁杰瑞JSKN003和乐普生物MRG002等,其中除A166已申报上市外,其余药物均在开展Ⅲ期试验,竞争激烈。

A166三线治疗HER2+乳腺癌适应症已于2023年5月提交上市申请;SHR-A1811已有4项适应症被纳入突破性治疗名单;JSKN003为HER2双抗ADC药物,与DS-8201等多款竞品相比,疗效非劣且安全性优势大。

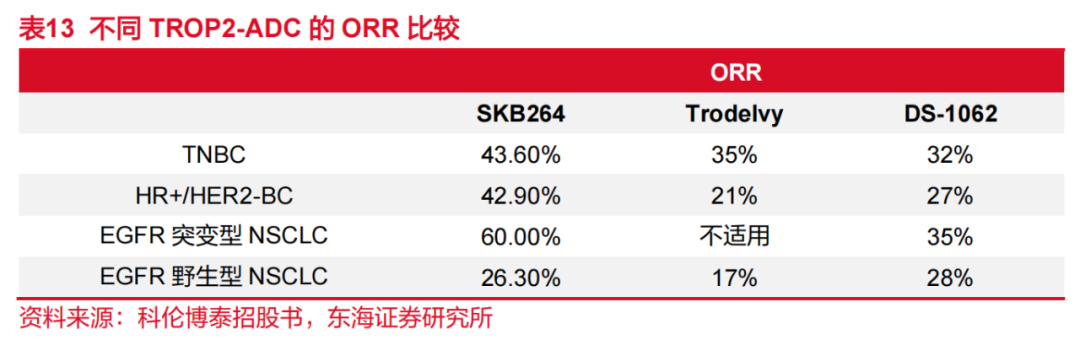

TROP2 ADC方面,目前全球仅有吉利德科学的Trodelvy获批上市。2023年,Trodelvy以10.63亿美元的销售额成为“重磅炸 弹”,同比增长56%。

“后来者们”也在加速追赶,当前已进入临床阶段的TROP2 ADC药物,包括阿斯利康/第一三共DS-1062(Dato-DXd)、默沙东向科伦博泰引进的SKB264、翰森制药HS-20105、恒瑞医药SHR-A1921、百利天恒BL-M02D1和迈威生物9MW2921。

2023年11月,科伦博泰公布了SKB264单药用于经过多线治疗的转移性三阴乳腺癌(mTNBC)Ⅱ期研究数据,中位总生存期(mOS)长达16.8个月,有望成为潜在BIC。

另外,IO+ADC联合疗法也是ADC药物开发的“重头戏”。

例如,默沙东正在开展SKB264联合2023年度“药王”K药对比K药单药一线治疗PD-L1高表达(TPS≥50%)转移性NSCLC的III期研究,而且给予了ADC联用方案很高的市场预期,“将以ADC为代表的新型肿瘤治疗产品组合2030年收入预期上调至超过200亿美金”。

近年来,国产ADC对外授权交易金额纪录一再被刷新,迎来了“泼天富贵”,其中以CLDN18.2 ADC达成海外授权最多,目前已有5款,包括礼新医药LM-302、石药集团SYSA1801、科伦博泰SKB315、康诺亚/乐普生物CMG901和恒瑞医药SHR-A1904,研发进度处于临床Ⅰ期或Ⅱ期。

从进度上看,全球首 款启动Ⅲ期临床的CLDN18.2 ADC来自信达生物,已于2024年2月启动了IBI343治疗CLDN18.2阳性、HER2阴性的胃或胃食管交界处腺癌患者Ⅲ期试验,预计2026年5月初步完成。

02

下一代ADC奔涌,

等待破局者

除热门靶点HER2、TROP2和CLDN18.2外,也有一些靶点通过授权交易频频亮相,包括B7-H3/B7-H4、Nectin-4、HER3、FRα和EGFR。

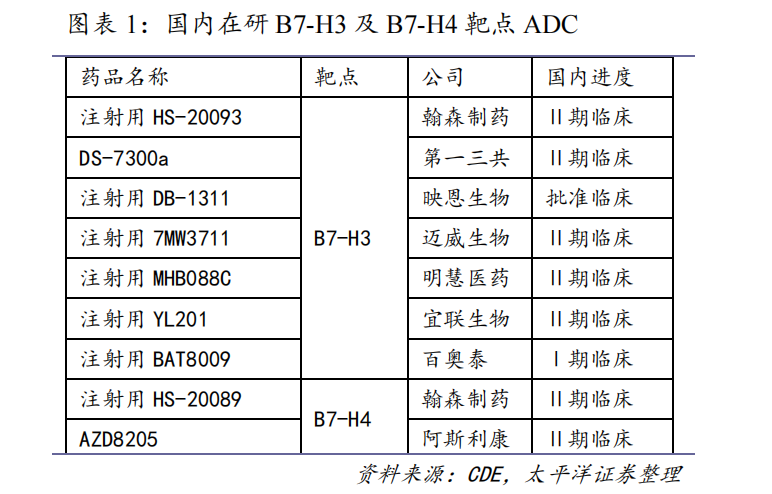

B7-H3 ADC的闪亮登场,源于2023年两项重磅对外授权交易:10月,默沙东斥资220亿美元总交易金额引进了第一三共3项ADC,其中就包括B7-H3 ADC药物DS-7300(I-DXd);12月,翰森制药将HS20093授权给GSK,将获得1.85亿美元首付款,以及15.25亿美元的未来里程碑付款。

此外,翰森制药还授予了GSK靶向B7-H4的ADC药物HS-20089,将获得8500万美元首付款,以及最高可达14.85亿美元的里程碑付款。

资料显示,B7家族为重要免疫调节蛋白,拥有许多成员,其中B7-H1(即PD-L1抑制剂)已经成药,B7-H3、B7-H4也广泛表达于多个实体瘤中,是新兴的免疫治疗靶点。

目前,国内进入临床阶段的B7-H4 ADC较少,入局者有翰森制药和阿斯利康,而B7-H3 ADC竞争较为激烈,除翰森制药外,已开展临床试验的还有迈威生物、百奥泰、宜联生物和映恩生物等,且临床进度相差不大。

Nectin-4 ADC方面,全球仅有Seagen研发的Padcev获批上市,用于治疗尿路上皮癌。2023年4月,FDA加速批准了Padcev联合K药用于治疗顺铂不耐受的局部晚期或转移性尿路上皮癌的成年患者。

迈威生物9MW2821紧随其后,尿路上皮癌适应症已挺进Ⅲ期,进度上国内第一、全球第二,且宫颈癌及其他适应症已开展Ⅱ期试验,并在宫颈癌适应症中读出初步临床数据:在II期临床研究推荐剂量(RP2D),6例宫颈癌肿评受试者中,ORR达50%,DCR达100%。

另外,也有少数药企布局的Nectin-4 ADC进入临床阶段,包括恒瑞医药、科伦药业、百奥泰和石药集团。

HER3高表达于非小细胞肺癌、乳腺癌等多个癌种,市场潜力巨大,但由于生物活性不足,一直未有靶向药物成功上市,目前布局HER3 ADC的国内药企也较少。

不过,随着靶向HER3的ADC药物接连达成BD交易,研发热情或将被点燃。

FRαADC方面,全球仅有ImmunoGen开发的Elahere(索米妥昔单抗)获批上市,用于治疗卵巢癌,华东医药拥有大中华区权益,且提交的上市申请已于2023年10月获NMPA受理,有望于2024年在国内获批上市。

当前,国内进入临床阶段的FRαADC较少,入局者包括天士力、百奥泰、普方生物等,但多处于临床早期阶段。

EGFR是成熟靶点,已获批的靶向药物主要为小分子抑制剂和单抗,但在EGFR ADC药物类型上,全球仅有乐天医疗开发的Akalux获批上市,于2020年9月获日本厚生劳动省批准治疗头颈癌。这也是全球首 款光免疫疗法ADC,治疗时需要与BioBlade激光系统联合使用。

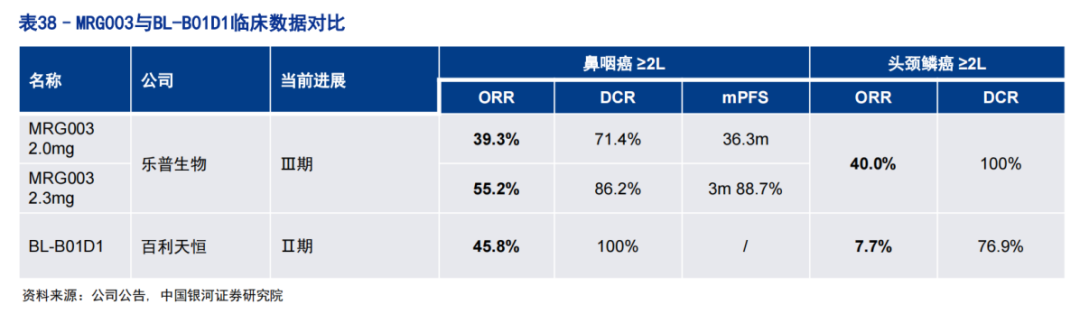

目前,国内已进入临床阶段的EGFR ADC较少,包括美雅珂(乐普生物)MRG003、百力司康BB-1705和百利天恒BL-B01D1(HER3/EGFR双抗ADC)。其中,MRG003读出了亮眼的临床数据,治疗鼻咽癌、头颈鳞癌Ⅱ期临床试验的ORR分别达到55.2%、40%,较于同类产品具备疗效优势。

03

后来居上,

新一代ADC初登舞台

ADC领域的火热,不仅有热门靶点研发的如火如荼,还有一些新兴靶点开始登上舞台,包括c-MET、FIII和CD79B等。

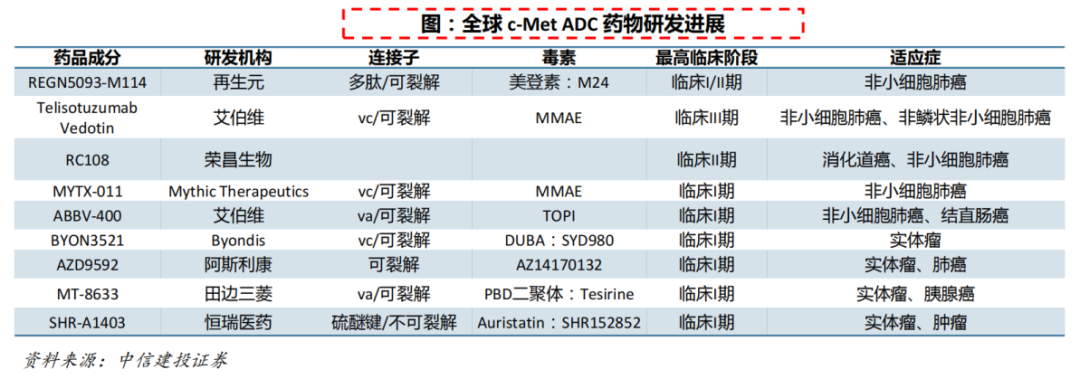

c-MET是受体酪氨酸激酶家族成员,在非小细胞肺癌、胃癌和肝癌等多种癌症中均存在c-Met信号通路异常的现象。

目前,已成功上市的c-Met靶向药物主要为小分子抑制剂,单抗路线暂未见成药,双抗和ADC备受期待。其中,全球进展最快的c-Met ADC是艾伯维的潜在首 创ABBV-399(Telisotuzumab vedotin),正在开展III期试验。

另外,再生元、荣昌生物、阿斯利康和恒瑞医药等布局的c-Met ADC,均已进入临床阶段,适应症也主要针对非小细胞肺癌。

CD79B ADC方面,全球仅有罗氏开发的Polivy(维泊妥珠单抗)获批上市,用于治疗弥漫性大B细胞淋巴瘤(DLBCL)。

DLBCL是非霍奇金淋巴瘤(NHL)中最常见的亚型,此前一线治疗以R-CHOP化疗及局部放疗为主,但疗效欠佳,直到Polivy获批上市,实现了新的突破。

再加上,Polivy安全性和疗效俱佳,自2019年上市以来,销售额保持稳步上升态势,2023年销售额达到8.37亿瑞士法郎,同比上涨108%。

当前布局CD79B ADC的国内药企较少,仅有恒瑞医药SHR-A1912、新港生物NBT508(由东曜药业提供CDMO)等少数几款进入临床阶段。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57