在制药行业,年销售额超过10亿美元的品种可称为“重磅炸 弹”。据药智头条统计,2023年销售额超过10亿美元的药品约有140个,约有2/3实现了销售额增长,1/3销售额下滑。

具体来看,有15个品种涨幅超过50%,见下表。

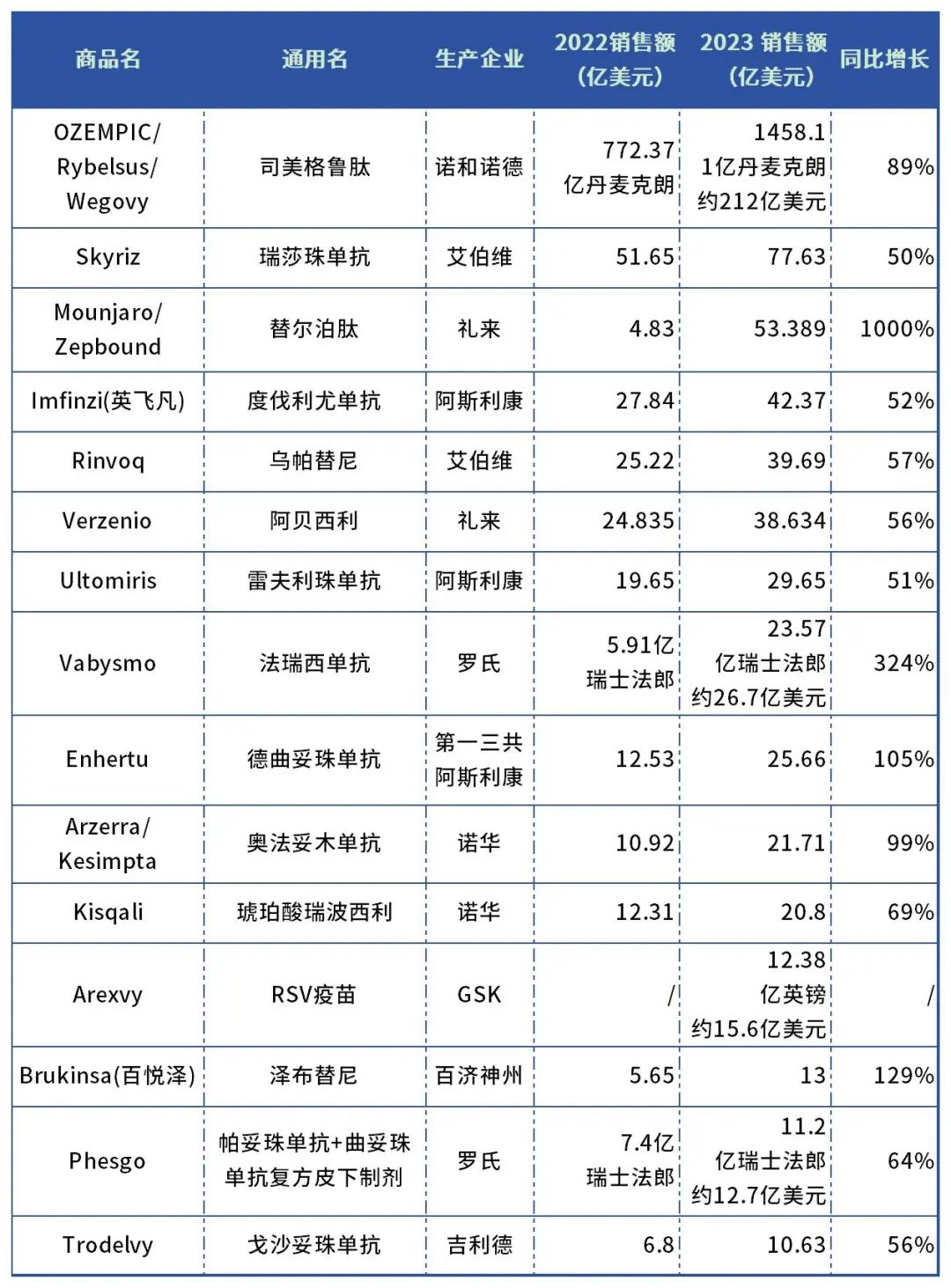

表1 2023年销售额增长超过50%的重磅药品

(按销售额排序)

资料来源:各企业财报、药智头条整理

这15个品种中,大部分(12个)在2017-2022年首次获批上市,1个在2023年才首次获批上市——GSK的RSV疫苗Arexvy,1个药物组合(Phesgo),1个为皮下注射改良型新药(Kesimpta)。

从药物类型来看,单抗最多,有5个,ADC两个,双抗1个,疫苗1个,小分子4个,多肽2个。

从企业来看,阿斯利康有3个,艾伯维、罗氏、礼来、诺华各有2个。值得一提的是,中国药企百济神州的泽布替尼在2023年销售额突破了十亿美元,达到13亿美元,同比增长129%。

Arexvy:上市首年大卖15亿美元

RSV属于副黏病毒科肺炎病毒属,是一种单链RNA病毒,于1956年首次从黑猩猩的呼吸道中被分离出来。 据WHO统计数据显示,每年约6400万儿童感染RSV,其中约有20万儿童死于RSV感染。疫苗接种作为预防RSV感染的有效手段,但由于RSV病毒表面蛋白结构的特殊性,60多年来,RSV疫苗研发频频失败。

直到2023年5月,FDA批准了GSK的RSV疫苗Arexvy上市,用于预防60岁及以上人群由RSV引起的下呼吸道疾病(RSV-LRTD),成为第一款获FDA批准的RSV疫苗。

不到一个月后,FDA批准了第二款RSV疫苗,辉瑞的Abrysvo,两者同为重组蛋白路线,且适用人群相同。

Arexvy上市后表现非常亮眼,2023年就实现了销售额12.38亿英镑(约15.6亿美元)。辉瑞的Abrysvo表现也不错,在2023年卖出8.90亿美元。

目前两家公司都在致力于拓展RSV疫苗的适用人群范围,在RSV市场展开持久较量。

司美格鲁肽/替尔泊肽:引领全球减重变革

近年来,GLP-1类药品在减肥人群中获得广泛的欢迎,给医药行业注入新的活力。GLP-1“双雄”——司美格鲁肽和替尔泊肽自上市以来,双双放量增长,尤其是各自减重适应症获批之后,销量更是有质的提升。

据诺和诺德2023年财报显示,司美格鲁肽2023年全年销售额共计1458.11亿丹麦克朗,约212亿美元,其中Wegovy(减肥适应症)收入313.43亿丹麦克朗,同比增长407%。

据礼来2023年财报显示,替尔泊肽Mounjaro(糖尿病适应症)销售额为51.63亿美元,销售额同比增长971%,继续保持高速放量。而2023 年 11 月才获批的Zepbound(减肥适应症)销售额为1.75亿美元。Zepbound于12月5日开始市售,不到一个月的时间就营收1.75亿美元,也是潜力无限。

Vabysmo:双抗明星

在ADC领域,Enhertu一路高歌猛进。而在双抗领域一直缺乏明星产品,但Vabysmo在2023年销售额表现亮眼,成为眼科双抗明星产品。

Vabysmo是罗氏开发的一款专为眼内注射设计的创新VEGF-A/Ang2双抗,于 2022 年初获得美国FDA批准用于治疗湿性 AMD 和 DME,并于 2023 年 10 月增加了 RVO 的适应证。另外,2项全球III期BALATON 和 COMINO 研究的 72 周新数据,作为 RVO 中 Vbysmo 的新长期数据显示,持续的视网膜干燥和视力改善。

Vabysmo在上市首年便获得6.19亿美元的销售额,而在2023年更是大超预期,全球销售额为 23.6 亿瑞士法郎(约27亿美元),比 2022 年的 5.91 亿瑞士法郎增长 299%(+324% cc)。

Kesimpta:新适应症焕发新生机

奥法妥木单抗是一款CD20单抗,2009年被FDA批准用于治疗慢性淋巴细胞白血病(CLL),以品牌名Arzerra销售,通过静脉注射给药。上市的7年里,适应症局限于CLL,市场表现并不太理想,据悉2016年其全球销售额仅为5700万美金。

2015年,诺华出资10亿美元从GSK获得该药的经营权,且为其指定了一个新的研发代码OMB157,开发作为新一代的B细胞耗竭剂。2020年,奥法妥木单抗获批治疗MS,以品牌名Kesimpta销售,采用Sensoready自动注射笔,患者可在家完成注射,无需去输液中心。

由于皮下注射使用更便捷,加上患者实际年花费更低,kesimpta上市后市场表现亮眼,很快成为诺华业绩增长的主要驱动因素之一。2022年该药销售额为10.9亿美元,同比增长200%,2023年销售额21.7亿美元,同比增长99%。

Brukinsa:首 个国产“十亿美元分子”

2022年,Brukinsa(泽布替尼)在与伊布替尼的头对头ALPINE研究中(复发难治性CLL/SLL),在ORR(78.3% vs 62.5%)和PFS率方面(79.5% vs 67.3%),均取得优效性,而且房颤/房扑发生率分别为13.3%(伊布替尼)vs 5.2%(泽布替尼),泽布替尼具有更好的安全。这意味着泽布替尼有望成为BTK抑制剂中的BIC药物。

2023年泽布替尼全球销售额大涨,全年全球销售额达13亿美元,同比增长129%,成为首 个国产“十亿美元分子”。

小 结

除了上述15款销售额已经突破十亿美元的药品,还有多款销售额快速增长,距离十亿美元仅一步之遥的潜力分子。

例如,诺华的放射 性核素疗法Pluvicto于2022年首次获批上市,2023年销售额9.8亿美元,同比增长262%。未来随着适应症的扩大以及产能的推进,预测Pluvicto的销售峰值可达到20亿美元以上。

近几年各类新兴技术逐渐步入收获期,除了小分子和单抗,双抗、ADC、核药、多肽类药物都不断有重磅产品诞生。中国也有越来越多的药企参与全球市场竞争,药品市场变得越来越丰富多彩。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57