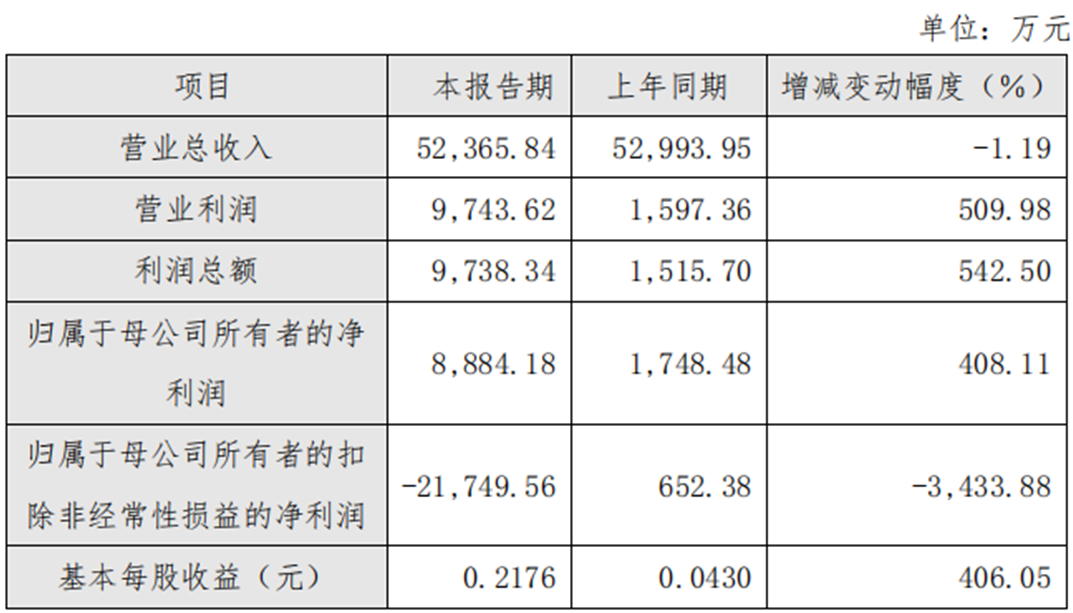

近日,微芯生物发布了2023年业绩快报。

营收方面,报告显示微芯生物2023年度总营收为5.24亿元,同比下降1.19%,营收下滑主要是2023年未发生触及西达本胺在美国授权的里程碑事件,致公司收取美国HUYABIO特许权使用费中的里程碑收益同比减少96.22%。

利润方面,微芯生物实现归属于母公司所有者的扣除非经常性损益的净利润为-21749.56万元,同比下降3433.88%。主要原因是报告期内微芯生物持续加大药物研究与临床开发的力度,研发费用投入持续加大。

研发投入方面,2023年度微芯生物研发投入40574.39万元,同比增长40.91%,研发费用27134.71万元,同比增长65.79%。

让人眼前一亮的是,微芯生物2023年归母净利润为8884.18万元,同比增加408.11%,并且继续增加研发投入,研发资金占比已达到国内药企头部水准。

图1. 微芯生物2023年度财报,来源:微芯生物2023年度业绩快报

在获批产品并不丰富的情况下,微芯生物如何做到的归母净利润同比增长408.11%?这还要从两驾马车”说起。

PART.

01

“两驾马车”

拉动营收快速增长

微芯生物能做到利润暴涨408.11%,还要从其产品说起。目前,微芯生物有两款商业化产品,分别为西达本胺和西格列他钠。

西达本胺

01

创国内创新药物license out的先河

西达本胺是全球首 个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂和全球首 个获批治疗外周T细胞淋巴瘤及晚期激素阳性乳腺癌的口服治疗药物,同时,西达本胺也开创了国内创新药物license out的先河。

西达本胺为微芯生物首 个商业化产品,该药物于2014年12月23日在国内获批,用于治疗T细胞淋巴瘤。2019年11月,在我国获批乳腺癌适应症。2023年提交了第三个适应症的上市申请,用于治疗弥漫大B细胞淋巴瘤。

在日本,西达本胺于2021年6月份获批成人T细胞白血病,于2021年12月份获批外周T细胞淋巴瘤适应症。

在中国台湾,2023年3月获批,与依西美坦联用用于治疗乳腺癌。

除此以外,西达本胺目前多项适应症处于临床阶段,其中黑色素瘤适应症处于全球多中心临床III期阶段,并且在国内以及国际正在展开多项联合用药的临床试验研究。

销售额方面,据微芯生物公布的2023年半年报数据显示,上半年西达本胺销售额为2.28亿元,同比增长17.40%。该药物于2017年7月被纳入国家医保,惠及更多患者。

图2. 微芯生物2023年上半年销售收入情况,来源:微芯生物2023年半年度报告

西格列他钠

02

微芯生物首 个针对代谢病药物

西格列他钠是微芯生物第二款商业化产品。是微芯生物自主研发的全新机制胰岛素增敏剂,用于二型糖尿病及代谢综合征,同时也是全球第一个获批治疗2型糖尿病的PPAR全激动剂。西格列他钠是微芯生物首 个针对代谢病的药物。

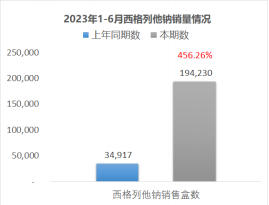

西格列他钠则于2021年10月份上市,用于治疗2型糖尿病,并且于2023年1月纳入2022年国家医保目录。纳入医保后,2023年上半年西格列他钠销售量增长456.26%,但是受单价下降影响,上半年实现销售收入750.77万元,同比增长28.38%。

图3. 西格列他钠销售量,来源:微芯生物2023年半年度报告

在研适应症方面,联合****治疗经****单药控制不佳的2型糖尿病的上市申请已获受理,同时NASH适应症已经进行至临床II期阶段。

PART.

02

高研发投入的重磅适应症

和重磅单品在研管线

研发投入方面一直是微芯生物发展的重点,2023年微芯生物研发投入达40574.39万元,同比增长40.91%;研发费用27134.71万元,同比增长65.79%。

高投入换来的是高回报,目前微芯生物有多个管线处于临床阶段。

其中,西达本胺目前多个肿瘤适应症均已进行至临床后期阶段。而西格列他钠也开始进军NASH领域,目前处于临床II期阶段。

西奥罗尼

除此以外,微芯生物在研药物西奥罗尼也是较为值得关注的一款药物,该药物未来也具有成为“重磅炸 弹”的潜力,西奥罗尼是一个多靶点多通路选择性激酶抑制剂,属于小分子抗肿瘤原创新药,可选择性抑制AuroraB、CSF1R以及VEGFR/PDGFR/DDR等多个激酶靶点。西奥罗尼是全球首 创的“三通路靶向激酶抑制剂”,可同时通过抑制肿瘤血管生成、抑制肿瘤细胞有丝分裂和调节肿瘤微环境,具有成为同类最优的潜力。西奥罗尼目前已经多项适应症研究进入临床II期以及III期阶段。

CS12192

CS12192是一款具有高选择性JAK3激酶抑制剂,同时部分抑制JAK1和TBK1激酶,在研的适应症为自身免疫性疾病,如类风湿性关节炎、多发性硬化病、系统性红斑狼疮以及银屑病等。与其他JAK激酶抑制剂相比,CS12192既能减少炎症反应发生,还可减轻免疫细胞的组织侵袭,因此具有较好的疗效。该药物目前处于临床I期阶段。

CS23546

CS23546是一款小分子PD-L1抑制剂,通过结合PD-L1并诱导其内吞从而解除PD-1/PD-L1信号通路介导的免疫抑制活性。据临床前研究显示,CS23546显示出良好的口服吸收和肿瘤组织局部富集的代谢特征,单药针对多种肿瘤均有效果。

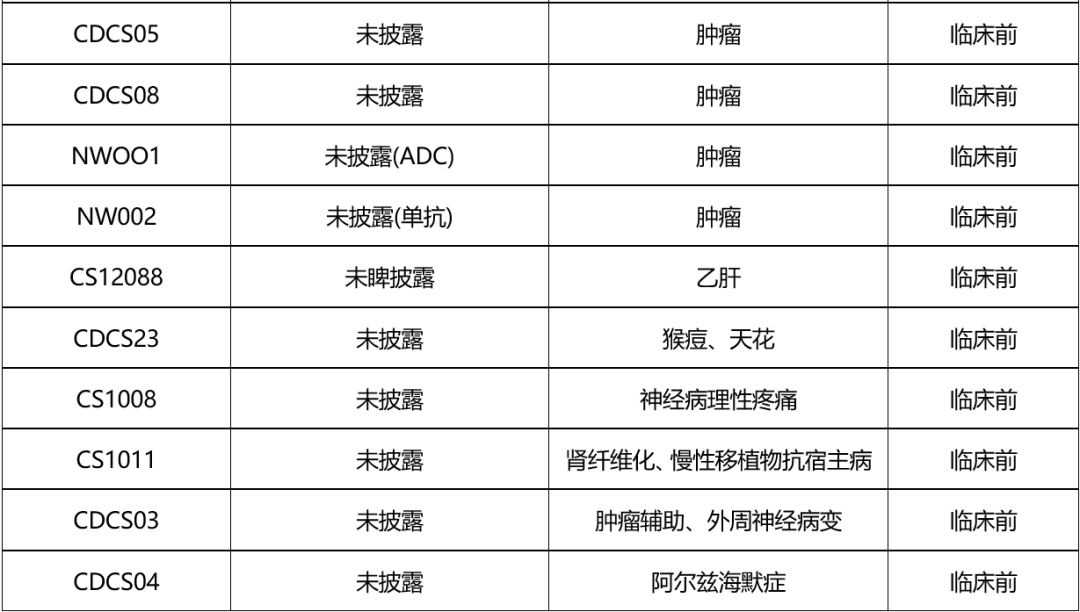

下表1为微芯生物当前管线情况,涉及多个疾病领域。

表1. 微芯生物管线,数据来源:微芯生物官网

PART.

03

接轨国际

开创本土药企license out先河

2006年,一笔交易令国内企业震惊,微芯生物将西达本胺除中国以外的开发和商业化权利授予HUYABIO,这是国内首 个license out,交易总金额达2800万美元。

西达本胺的专利授权,让微芯生物成为了首 个license out的中国原创药企,向全世界证明了中国医药公司的研发能力。而微芯生物也是借助着这笔资金,熬过了最为困难的时刻。

除西达本胺license out外,微芯生物产品管线也与国际接轨。包括西达本胺和西奥罗尼等,都有全球同步的临床试验项目。

除此以外,微芯生物积极布局海外专利。

据统计,西达本胺已在全球范围内申请发明专利60余项,已获授权20余项。目前,西达本胺的外周T细胞淋巴瘤适应症发明专利保护期持续至2034年,西达本胺的乳腺癌适应症发明专利保护期持续至2038年。

小结

“两驾马车”带动微芯生物不断前进,而众多的在研管线也将为微芯生物后续的发展提供不竭的动力。除此以外,微芯生物积极加大研发投入,不断注入新鲜血液,未来可期。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57