过去,很大部分投资者将印度作为医药行业的头号“假想敌”。

印度固然可怕,但却无法在短期内对我们实现强有力的竞争。以2023年CDMO行业来看,印度CDMO龙头Divi’s Lab去年销售9.15亿美元、净利润2.2824亿美元,均不足药明生物的一半;在市值方面,Divi’s Lab市值在250亿人民币左右,不足药明生物的三分之一。

日本制药产业原本是我们中短期内能够得着的目标,但其国内四大制药巨头武田药品、大塚制药、Astellas制药和第一三共有至少两家无论从市值和产品领先性都远远超出我们的“一哥”恒瑞医药。

相比日本,我们更应该警惕的对手是韩国。

回到开头举例的CDMO行业,韩国的三星生物2023年业绩创下历史新高,逼近或超越药明生物;而同时公司的最新市值约3163亿人民币,药明生物市值仅为其四分之一出头。

尽管韩国生物医药产业体量与我们还有差距,但我们不应该小觑这一有潜力的老牌对手。

01

中韩医药产业各维度对比

中韩医药产业之间的差距,我们不妨从三个维度进行分析,分别是出口规模、前十大药企的研发费用、对外授权数据。

据韩国通商部的《2021年全年进出口动向》显示,2021年韩国医药品出口额为84.9亿美元,同比增长20.5%,增长势头领先于国内其他行业。而据中国海关统计数据,2021年,中国医药产品出口总额1831.25亿美元,同比增长2.97%。

2023年1-9月,我国医药类产品出口总额997.8亿美元,同比下降19.3%。尽管中国的出口规模远高于韩国,但考虑到中韩两国国土面积相差近100倍,人口相差超过25倍,也证明韩国的人均医药产品出口价值远高于中国。

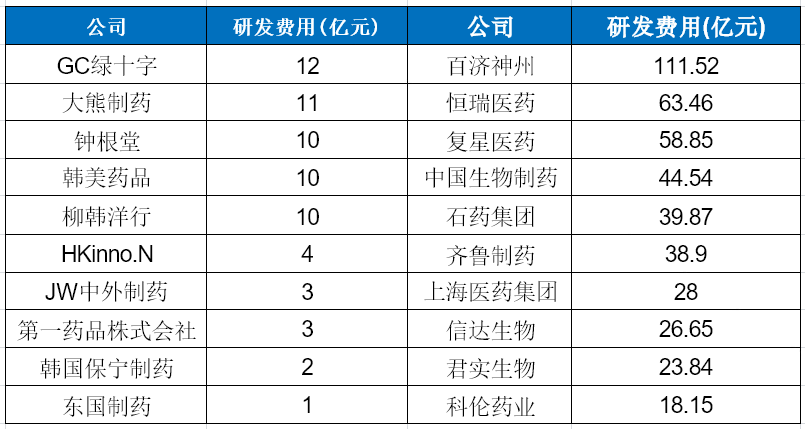

另外,我们亦能够从两国前十大药企研发投入看出中韩药企对研发的重视程度。

数据显示,2022年韩国研发费用突破十亿人民币的药企只有5家,而中国则超过20家(2021年仅有14家),从研发费用规模上体量角度,中国更胜一筹。

但这一对比的偏差在于,国内前十大药企收入体量普遍数倍大于韩国前十大药企,比较出的结论可能有失偏颇。

以大熊制药为例,该公司2022年收入约70亿人民币,按其10-11亿的研发费用计算,其研发费用率大约在14-15%。再随机抽取两大国内药企巨头2022年的数据看,恒瑞的研发费用率在22-23%,石药集团的研发费用率则在12-13%。

如此看来,两国前十大药企在不同体量上的研发强度指标,并没有相差太多。

另外,药品许可数据也是一个非常重要的参考因素,代表着一个国家医药产业的发达性。

据药时代数据显示,在2020年的licensing out项目和licensing in项目的比例上,前三甲分别是日本(96.7%、韩国(66.2%)和中国大陆(62.8%)。随着时间的推移,这一数据中国已经超越了韩国。

综上可以看出,中国的医药产业凭借着规模优势正在向更创新的技术方向升级,不过强度仍有提升空间;而韩国虽然规模体量和许可率不及国内,但保持了很高的人均及整体的技术研发强度,并且拥有一定的弹性优势。

02

产能涌入

不过随着全球大环境的变化,某些医药细分产业的红利或优势正在向韩国倾斜,尤其是CDMO行业。

为什么是韩国?韩国与新加坡一样,拥有良好的产业环境和地缘政治优势。

2022年,韩国政府提出BIG 3计划,重点发展“系统半导体、未来汽车、生物健康”三大创新增长产业,并给与大力支持和补助。目前,韩国的生物药产业年产值已进入全球前14,并且还是全球第十大临床试验基地;在美国FDA批准的新药数量排名中,韩国位列第十位。

同时,在地缘政治愈发紧张的全球环境下,国内CDMO纷纷在海外扩建产能,以求满足海外大药企“安全性”需求(MNC减少对身处于中国的服务商依赖)。韩国作为亲美国家,其CDMO公司承接海外大药企的订单逻辑十分顺畅;另外,赛诺菲、默克、辉瑞、诺华、葛兰素史克、礼来、阿斯利康等MNC和跨国药企控制了韩国处方药市场近60%的份额。

近年来,韩国的CDMO发展迅速,也与其战略定位有很大的关系。

韩国CDMO不与印度企业争抢仿制药订单,前期也不与欧美企业争抢创新药订单,而是将目光放在生物类似药赛道。相较于仿制药,生物类似药不仅仿制难度大&技术壁垒高,而且订单价值远高于化学仿制药,韩国Cellitrion公司更是全球首 个开拓生物类似药的企业。

可以看到,近几年韩国CDMO疯狂的扩张产能,也为其未来争抢全球生物药CDMO市场份额“未雨绸缪”。

如三星生物正在迅速扩充产能,公司当前总产能达到60.4万升(4个工厂正投产运行),预计2025年4月五号工厂将投产,届时公司产能将达到78.4万升,在全球CDMO产能榜上继续领跑。

另一韩国财阀旗下CDMO也“忙于加入战局”,乐天生物不仅收购了BMS位于美国纽约的工厂并接获BMS订单,在2023年初宣布将在未来7年内要投资30亿美元在韩国建设三个工厂,总产能将达36万升。

03

韩国各自领域代表性的龙头

值得一提的是,在医药的各个领域(包括新型分子)韩国都不缺乏具备强竞争力的公司,以下仅列举三个典型公司:

1)全球CDMO巨头-三星生物:2023年,三星生物营收和利润分别创下历史新高,公司实现综合营业收入约27.64亿美元,同比增长23.1%;综合营业利润约为8.33亿美元,同比增长13.2%。

新高的还有在手合同量,由于2023年与辉瑞、诺华、GSK、BMS等MNC达成多项大型交易,签订了价值超过120亿美元的合同,目前全球前20大药企中有14家都是公司客户。

如果三星生物未来几年持续2023年的势头,订单量赶超药明生物只是时间问题。

2)ADC精干老手-LegoChemBio:韩国的LegoChemBio最近是人逢喜事精神爽,早前不仅和强生达成了总价17亿美元的ADC授权交易,同时控制权被财阀乐天收入麾下。

LegoChemBio拥有下一代ADC平台技术ConjuAll,其研发出来的ADC分子具备更宽的治疗窗口和更高的安全性&有效性。

2020年以来,LegoChemBio的ADC技术平台被多家药企看中并进行合作,累计完成10笔以上的授权交易,合作对象包括国内Biotech基石药业、和铂医药、德琪医药等。

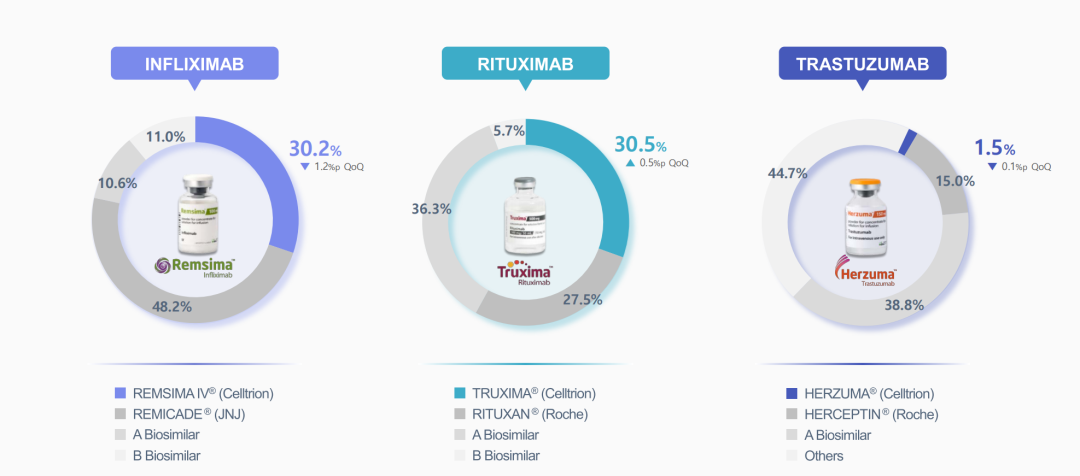

3)生物类似药巨头-Celltrion:Celltrion是韩国最大的生物制药公司之一,也是全球第二大单抗生产企业。2023年上半年,Celltrion收入为8.37亿美元,营业利润为2.73亿美元,已经形成了一定规模体量。

基于在生物类似药领域的深耕,目前Celltrion已有多款生物类似药获得美国FDA的批准并且占据一定的市场份额。据公司预计,2030年Celltrion推出的产品达到22个。

结语:逆水行舟,不进则退。在拨云诡异的全球大环境,无论是国内的创新药企还是CDMO企业,都要使出超越100%的力气并将目光放到更广阔的海外市场和无人区,才能突围而出。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57