作为高值耗材国采风向标之一,人工关节市场又有新焦点。

2月23日,国家组织高值医用耗材联合采购办公室发布《人工关节集中带量采购协议期满接续采购公告(第 1 号)》。这意味着,人工关节国采工作正式拉开序幕。

从北京、四川、上海、山西、内蒙古、河北等多省市工作来看,人工关节集中带量采购协议期满接续采购需求量填报工作,已经相继启动。

2021年,人工关节第一次国采,拟中选髋关节平均价格从3.5万元下降至7000元左右,膝关节平均价格从3.2万元下降至5000元左右,平均降价82%。

如此高的降幅,难免市场对于医疗器械的预期走低。如今,人工关节续约价格,无疑倍受瞩目。

从规则来看,采购量分配仍是向报价较低的企业倾斜;但也有观点认为,因为骨科创伤耗材省级联盟集采续约、冠脉支架续约均呈现温和局面,人工关节国采价格或许值得期待。

那么,人工关节变局第二季,将会是什么样的剧情呢?

/ 01 /

整体趋势:降价有所温和

从趋势来看,器械集采似乎在稳中向好。

2021年过后,关节类、创伤类、脊柱类以及运动医学类耗材相继开展大范围省际联盟、国家级带量采购。

其中,由于创伤类产品细分部件众多,标准化难度相对较高,因此是采用以省级联盟形式进行带量采购,关节和脊柱等相对标准化程度高,因此开展全国范围集采。

在关节和脊柱续约之前,省级联盟形式进行的创伤耗材续约已经进行。

2023年9月,京津冀联盟进行创伤类骨科耗材续约集采。

从规则设计上看,入围企业报价不高于最高有效申报价的产品,确定为拟中选产品,同时设定保底条款,这两大变化表明政策的边际缓和。

从结果来看也是如此。该次集采,普通接骨板系统拟中选价格区间为680元/套-1076 元/套;锁定加压接骨板系统(含万向)拟中选价格区间为780元/套-1362元/套;髓内钉系统拟中选价格区间为1493元/套-1696元/套。

三大子板块相比过去的集采中标结果价格均有所提升,最高增幅超过60%。例如,2022年2月,京津冀“3+N”联盟骨科创伤类医用耗材带量采购中,中选产品平均降幅83.48%。其中,普通接骨板系统均价 641.10元,锁定加压接骨板系统(含万向)均价907.48元,髓内钉系统均价1117.30元。

实际上,不仅是骨科,冠脉支架的续约也呈现出缓和的趋势。

2022年11月29日,冠脉支架带量采购协议期满后,接续采购申报信息公开大会在江苏常州召开。

此次接续共有3696家医疗机构参与报量,医疗机构共填报需求量186.5万个,是第一批集采的1.7倍。

结果显示,平均中选支架价格770元左右,加上伴随服务费,终端价格区间在730元至848元。相比于第一次集采700元左右的价格,冠脉支架集采续约价有所上涨。

蓝帆医疗便通过公告表示,共有两款产品拟中标本次集中带量采购。相较于首次集采中标报价469元/条,公司本次拟中标报价大幅提升至824元/条和845元/条。

骨科创伤耗材省级联盟集采续约、冠脉支架续约的走势,是否意味着人工关节国采续约也会保持同一节奏呢?

/ 02 /

续约规则:仍向低价倾斜

目前来看,人工关节国采续约的走势还需时间给出答案。

集采的核心是减少虚高费用。这注定了,“降价”仍是《人工关节集中带量采购协议期满接续采购公告(第1号)》的基本基调。

具体来看,此次采购产品包括三类:初次置换人工全髋关节(简称髋关节)、初次置换人工全膝关节(简称膝关节),含增材制造技术(即 3D 打印)类产品。定制化增材制造技术产品可自愿参加。

从需求来看,分为意向采购量及剩余量。

意向采购量,即为医疗机构结合临床历史使用状况、医疗技术进步等因素,填报采购需求量,联采办公室汇总采购需求量后,按一定比例形成意向采购量。

目前,各地报量要求大致相同,基本为总需求量均不低于2023年实际使用量的95%。

而中选产品系统未分配的意向采购量,及非中选产品系统的意向采购量,共同组成剩余量。

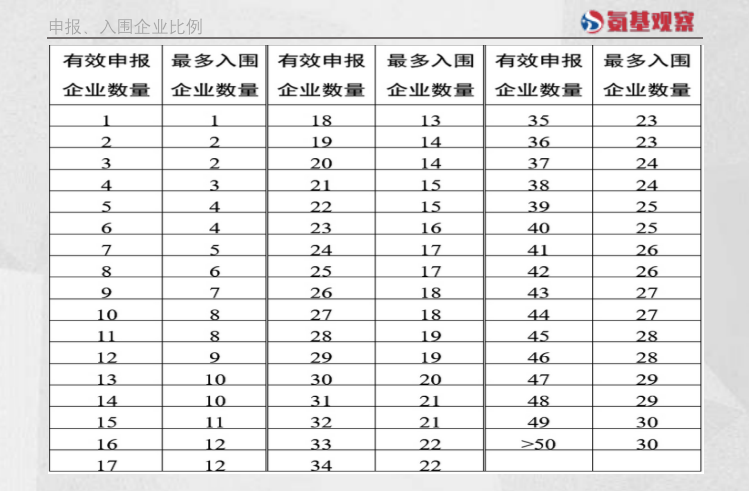

基于医疗机构的需求,累计需求量前 85%(含)且能供应全国所有地区的企业进入A组,剩余企业进入B组。两组企业分别进行报价竞标。

最终,根据价格进行排序,决定入围企业数量,至多入围数量为30家。

当然,未入围的企业,并不意味着淘汰出局。此次续约规则,设置了保底机制:

针对未按规则一获得拟中选资格的有效申报企业,采用适当方式,在保证公平竞争、保持竞争强度、去除虚高价格空间前提下,基于首轮集采中选价并适当考虑首轮集采时不同产品系统类别竞争强度差异,促进更多价格低于一定水平的企业中选,增强预期稳定性,不受拟中选规则一中入围企业数量的限制。

也就是说,未按照规则一入围的企业,仍然能够通过继续降价的举措,保留争夺市场的机会。

在最关键的分量环节,分为基础量和剩余量。

分配基础量时,入围企业根据价格高低排序。价格越低,分配量的比例越高;价格越高,分配量的比例越低。

分配剩余量时,医疗机构虽有一定自主权,但原则上将对中选顺位靠前的企业予以倾斜,对中选顺位靠后的企业适当约束。

很显然,从规则的设定来看,“价格战”或许仍会出现。

/ 03 /

常态发展:洗牌持续进行

不管人工关节国采结果如何,一个不会被改变的趋势是:随着集采进入“常态化”、“制度化”的发展阶段,洗牌持续进行在所难免。

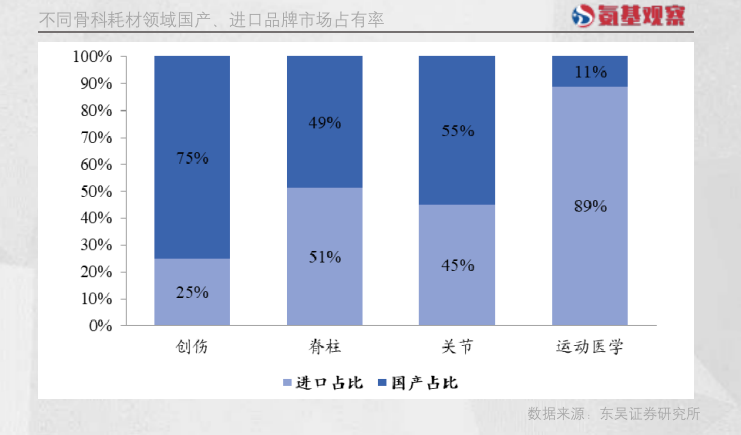

在这个过程中,一个既定事实是,外资在这轮集采中,逐步出局。从细分市场的国产化率来看,创伤基本实现了国产产品的替代,且在联盟续标集采中,外资基本已经撤离。

根据《中国医疗器械蓝皮书(2022)》,国产耗材在创伤领域的市场占有率已经达到75%。不过,在脊柱、关节和运动医学领域,国产品牌占比仍有待提升。

如果集采持续推进,创伤领域的发展轨迹在其它市场得到复制,对于国产品牌来说无疑是好消息。

当然,国产替代的机会,必然只属于少部分赢家。毕竟,连外资巨头都扛不住的降价,国产品牌也不一定能够承受。例如,春立医疗在集采的影响下,2023年净利润下滑近10%。

行业头部企业尚且如此,对于其它选手来说,打击自然不会太小。

总体来说,对于部分产品毛利率较低或者规模较小的企业,一个残酷的事实是:集采对业务冲击较大,影响了其盈利能力甚至是生存空间。

既有机遇又有挑战,这也正是集采的两面性。那么,谁能在率先到来的关节续约中,抓住机遇呢?

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57