2018年年初,华为失去美国运营商订单,随后美国开启对华为的全方面制裁,甚至拘押了其首席财务官孟晚舟。华为手机销量也从2019年的2.4亿台,缩水至2022年的3000万台。

直到2023年搭载自主研发的麒麟9000S芯片的Mate60系列横空出世,华为喊出“轻舟已过万重山”,为中美贸易战中的中国企业竖起标杆。

如今的药明康德正在面临它的“万重山”。

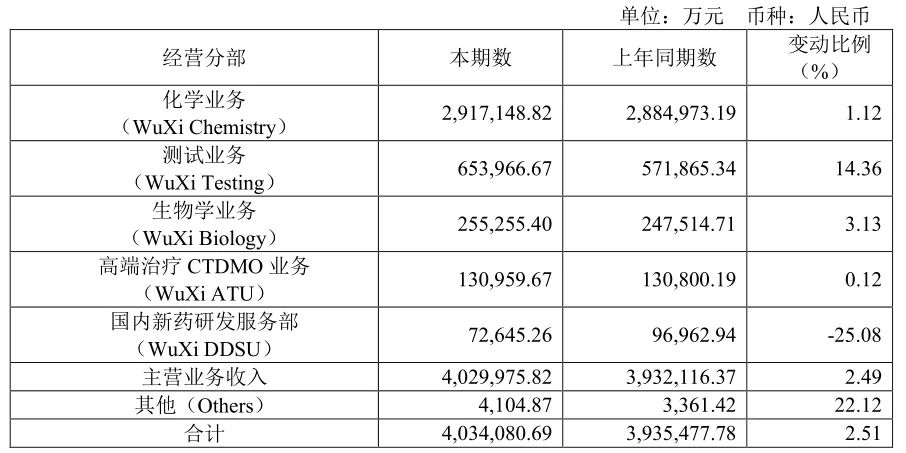

近日,药明康德发布2023年年报。报告显示,2023年实现营业收入403.4亿元,同比增长2.5%;归母净利润96.07亿元,同比增长9%;扣非后归母净利润为97.48亿元,同比增长18.01%。

“长尾”战略绑定大药企

2023年,失去了新冠大订单的加持,药明康德在外部环境不稳定的情况下,依旧实现了业绩的正增长(剔除新冠商业化项目营收增长25.6%),创下历史最好业绩,营业收入跨入400亿规模,经调整non-IFRS净利润首次突破100亿。

得益于药明康德长期以来实施的“长尾”战略,客户粘性极强,来自于全球前20大制药企业收入持续保持高速增长达到161.1亿元,剔除特定商业化生产项目后同比增长44%。

在此基础上,药明康德五大业务板块,除国内新药研发服务部业绩下降外,均实现增长。

各业务板块营业收入情况

图片来源:药明康德半年报

化学业务:TIDES 订单增长226%

化学业务实现收入291.7亿元,同比增长1.1%,剔除特定商业化生产项目,同比增长36.1%。

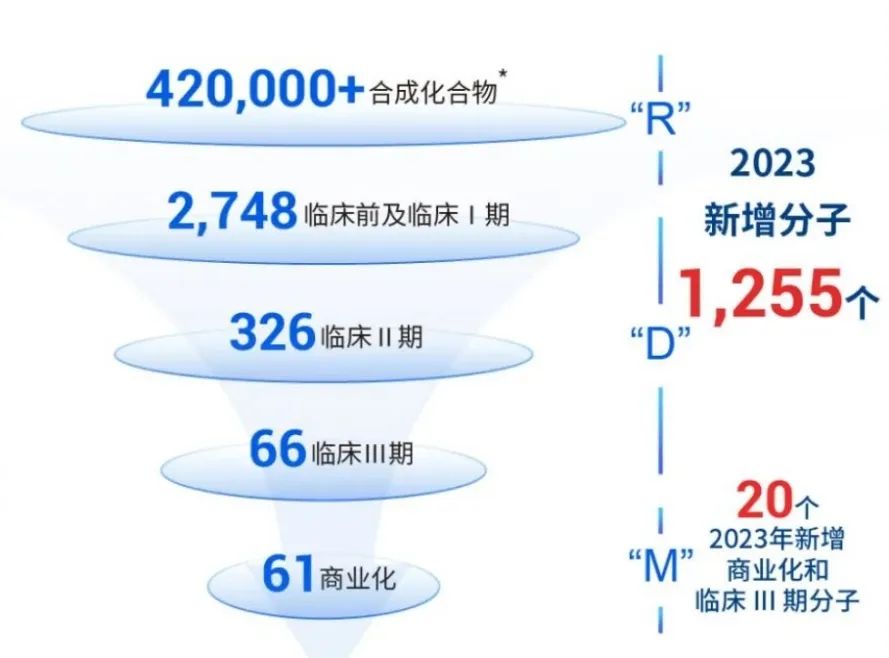

在“跟随客户”和“跟随分子”的战略下,D&M管线持续增长,全年新增1255个分子,目前D&M分子管线总数达到3201个,包括61个商业化项目, 66个临床III期项目,326个临床II期项目,2748个临床前和临床I期项目。其中,商业化和临床III期项目合计新增20个。

TIDES业务(主要为寡核苷酸和多肽)增速亮眼,业务收入达到34.1亿元,同比增长64.4%,在手订单同比显著增长226%。常州和泰兴基地产能扩建工程完成,新产能已于2024年1月投入使用,多肽固相合成反应釜体积由原计划的20000L增加至32000L。

项目数量情况

图片来源:药明康德官微

测试业务:保持领先地位

测试业务47.8亿元,同比增长15.3%。其中药物安全性评价业务收入同比增长27.3%,继续在亚太区保持行业领先地位。

位于苏州和启东的55000m2新设施产能有序释放,2023年GLP资质设施总计新增20000m2。新分子能力不断完善,覆盖各大新分子类型,核酸类、偶联类、mRNA类市场份额进一步扩大。

临床CRO及SMO业务收入人民币17.6亿元,同比增长11.8%,其中SMO业务同比增长26.1%,保持国内领先地位。

生物学业务:客户及项目数持续增加

生物学业务实现收入人民币25.5亿元,同比增长3.1%。核酸类新分子平台服务客户数及项目数持续增加,已累计为超过200家客户提供服务,自2021年以来已成功交付超过900个项目。

2023年,生物学业务板块新分子种类相关收入同比增长26%,贡献生物学业务收入的 27.5%。作为下游业务的重要“流量入口”,持续贡献超过20%的新客户。

高端治疗CTDMO业务:一体化模式驱动增长

高端治疗CTDMO业务实现收入人民币13.1亿元,同比增长0.1%。

通过一体化平台建设,截至2023年末,为总计64个项目提供工艺开发、检测与生产服务,包括1个商业化项目,5个临床III期项目(其中1个项目处于上市申请审核阶段,2个项目处于上市申请准备阶段),9个临床II期项目,以及49个临床前和临床I期项目。2024年2月,第2个商业化项目获批。

国内新药研发服务部:持续获得新药销售分成

国内新药研发服务部实现收入人民币7.3亿元,虽然同比下降25.1%,但是在2023年,为客户研发的3款新药获批上市,2款为口服抗病毒创新药,1款为治疗肿瘤的药物,并因此持续获得上市新药销售收入分成。此外还有2款药物处于上市申请阶段。随着越来越多客户药品上市,预计未来十年销售收入分成将达到超过50%的复合增速。

药明康德在其CRDMO/CTDMO模式的加持下,横跨药物开发价值链的独特定位,使得其能够“跟随客户”、“跟随分子”,并实现协同效应。2023年销售毛利率逆势增长10.41%,达到41.18%,现金流更是创纪录地达到133.9亿元,同比增长26.1%。

达摩克利斯之剑落下?

业绩数据代表的是过去,药明康德的未来阴云笼罩。

1月25日,美国众议院议员迈克尔·加拉格尔提交了一份《生物安全法案》草案,要求美国商务部、财政部和国防部对药明康德及子公司进行制裁。声称其目的是为了防止外国对手企业“窃取”数百万美国民众的个人健康和基因信息。

此后,药明康德连发三份针对性的澄清公告,解释《生命安全法案》可能带来的影响,稳定住市场和投资者的信心。但在3月7日美国参议院听证会上,美国国土安全与政府事务委员会以11:1的压倒优势通过美国《生物安全法案》。

3月13日,此前药明康德最主要的盟友——全球最大的生物技术行业倡导协会BIO宣布:将药明康德从会员名单中除名……

海外市场一直都是药明康德最主要的收入来源。

2023年,药明康德来自美国客户收入261.3亿元,剔除新冠商业化生产项目后同比增长42%;来自欧洲客户收入47亿元,同比增长12%;来自中国客户收入73.7亿元,同比增长1%;来自其他地区客户收入21.4亿元,同比增长8%。美国客户收入占比高达64.8%,且增速远超欧洲、中国及其他地区客户,是药明康德的基本盘。

药明康德2023年收入结构

图片图片来源:药明康德官微

其实针对中国CXO行业的贸易战早已打响,“中美脱钩”阴云一直笼罩在CXO们头顶。从2021年12月“实体清单”事件到“拜登新政”,来自外部市场的“黑天鹅”不断,但从事实上所谓的“制裁”从未发生。

《生物安全法案》生效还需要经过参议院全体表决通过,然后再交由众议院进行一读、二读,待众议员全体表决通过后,再交由总统签字才能生效。这个过程漫长且繁琐,法案通过率极低,同时过程中还可以对法案内容进行变更,如3月6日提交参议院的提案就修改了部分内容,即保证法案正式生效后,药明康德的在手订单能够执行完。

药明康德在美国市场深耕多年,用户粘性极大,相关利益方在美国政商界拥有一定的话语权,通过积极游说,未来的《生物安全法案》对药明康德的影响还犹未可知。

杀不死的药明

无论是华为、中兴还是Tik Tok,当美国政客指责中国公司威胁其国家安全时,并不一定是指其有真正威胁到美国国家安全,但一定代表这家公司已经足够强大。

近年来,国内CXO行业在工程师红利的加持下快速成长,以低于发达国家30%-60%的成本优势快速抢占国际市场份额。

药明康德的营业总收入从2018年的96.14亿元增长至2023年的403.4亿元,年复合增长率高达33.2%。在全球CDMO营收排名中,药明系跻身全球前三,仅次于Thermo Fisher Scientific(赛默飞世尔科技)和Lonza(龙沙)。

2023年年报显示,药明康德在全球拥有32个基地和分支机构,员工超过4万人,其中技术人员超过3.3万人,研究生以上学历超过3.2万人。无论是服务的技术深度、覆盖广度、产能规模都处在了行业领先地位。

对于跨国药企而言,中国CXO不仅成本低,效率还高。能够紧跟行业趋势、新兴技术,帮助跨国药企解读、研究最新的科研发现,并凭借中国强大的供应链体系以最短的时间将其转化为可行的商业成果。

世界上很难再找到一个生物产业链如中国一样全面的国家,如果强行将中美“脱钩”,必然会影响美国生物制药产业的发展,至少短期内跨国药企无法找到可以完全替代中国CXO的方案。

当然,药明康德也需要未雨绸缪。

强如华为,面对制裁也选择蛰伏隐忍,不惜拆分荣耀手机业务。后续药明康德面对不同的结果,拆分或是部分业务转移到中国以外也有可能。但无论如何,想要仅凭制裁手段就将一家拥有强大技术实力、行业TOP3的生物科技公司彻底打倒是不现实的。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57