3月20日,荃信生物在港交所上市,共发行1204.64万股,由中金公司、安信国际联席保荐。

在自免药物国产化替代的浪潮下,加之此前与国际市场存在较大的市场落差的局面下,自免赛道正值爆发的前夕。荃信生物虽是初登资本市场,但江湖上早有它的传说。在国内专注自免赛道的Biotech并不算多,荃信生物凭借丰富的管线占有着极大的份量。

图片来源:招股书

最丰富的管线

江苏荃信生物医药股份有限公司(“荃信生物”)是一家完全专注于针对自身免疫及过敏性疾病生物疗法的Biotech,是目前国内在自身免疫性疾病及过敏性疾病方面获最多临床试验申请(IND)批准的药企之一。

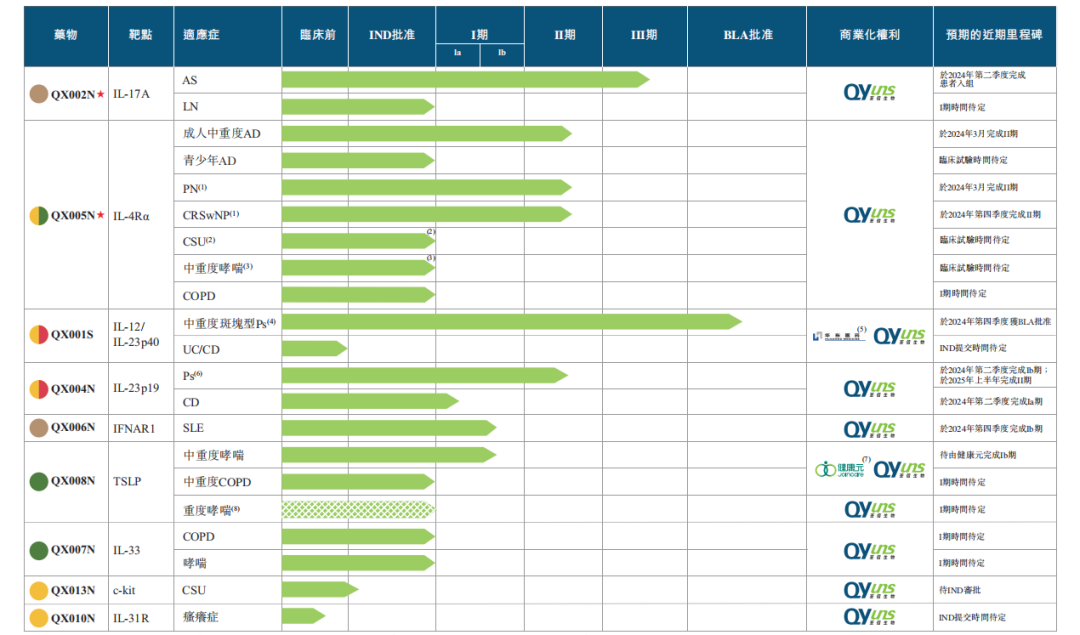

荃信生物的在研管线中包含两个核心产品QX002N及QX005N,以及七个其他候选药物;涉及的靶点包括IL-17A、IL-33、TSLP、IFNAR1等,涵盖了自身免疫和过敏性疾病的四个主要领域,即皮肤、风湿、呼吸道及消化道疾病;适应症包括银屑病、特应性皮炎、系统性红斑狼疮、中重度哮喘等等。

荃信生物在研管线

图片来源:招股书

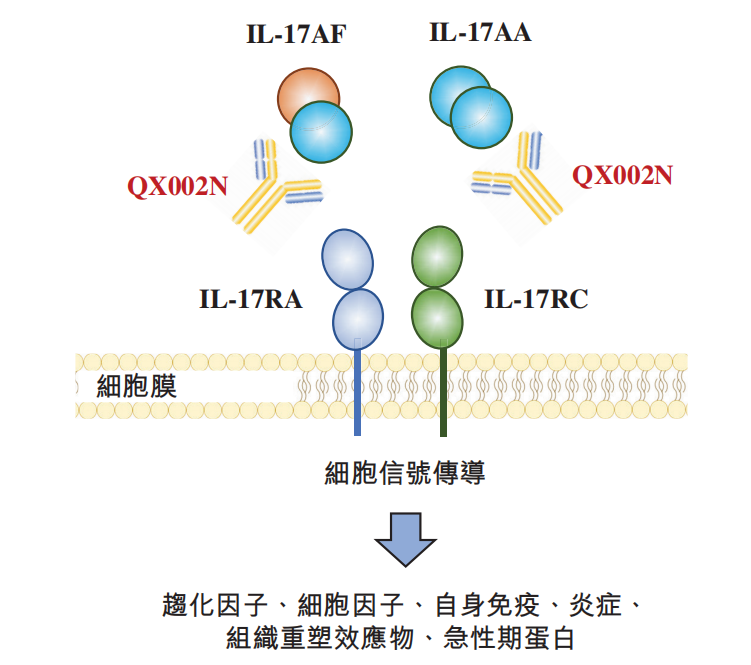

核心产品QX002N(IL-17A单抗)

QX002N是一种人源化IgG1单克隆抗体,旨在用于特异性结合IL-17A,包括IL-17AA和IL-17AF,从而阻断其与预期受体复合物的结合,包括白细胞介素17受体A(IL-17RA)及白细胞介素17受体C(IL-17RC),并阻止若干促炎信号通路的后续激活。

在II期临床试验中,每4周一次接受QX002N(160mg)的受试者在第16周时的ASAS20及ASAS40应答率分别达到60.0%及40.0%。目前QX002N治疗强直性脊柱炎(AS)的III期临床试验已启动,预计在2025年下半年完成。

QX002N的作用机制

图片来源:招股书

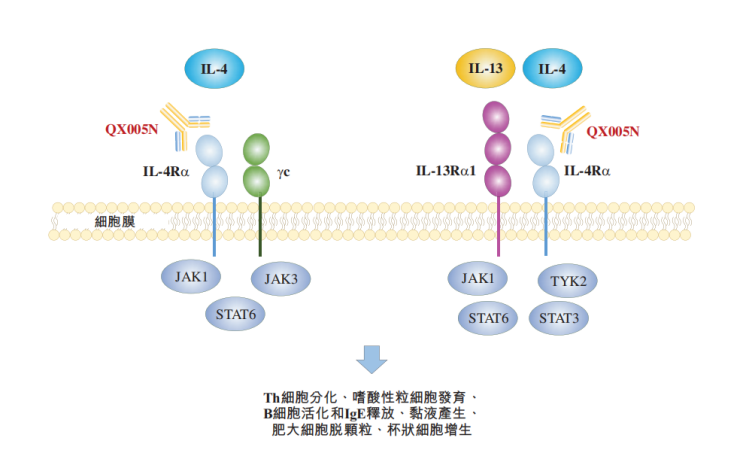

核心产品QX005N(IL-4Rα单抗)

QX005N是一种针对白介素4受体α亚基(IL-4Rα)的重组人源化IgG4单克隆抗体。IL-4Rα是一种经充分验证的广泛作用靶点,可控制IL-4及IL-13的信号传导,这对于2型炎症(一种支持多种慢性过敏性疾病的病理生理学的免疫应答模式)的发生至关重要。通过与IL-4Rα结合,QX005N被设计用于阻断驱动2型炎症反应的IL-4和IL-13信号通路,可望成为2型过敏性疾病的有效治疗方案。

目前,QX005N正在开发用于七种适应症,包括成人中重度特应性皮炎、青少年特应性皮炎、结节性痒疹、慢性鼻窦炎合并鼻息肉、慢性自发性荨麻疹、中重度哮喘及慢性阻塞性肺病。其中,成人中重度特应性皮炎、结节性痒疹、慢性鼻窦炎合并鼻息肉患者正在进行II期临床试验评估,青少年特应性皮炎、慢性自发性荨麻疹、中重度哮喘及慢性阻塞性肺病的IND已获批准。

QX005N的作用机制

图片来源:招股书

QX001S(乌司奴单抗生物类似药)

QX001S是首 个在中国提交上市申请的国产乌司奴单抗生物类似药,且可能成为首 个获批的乌司奴单抗生物类似药。乌司奴单抗于2009年获得美国FDA批准,是针对性抑制IL-23及IL-12路径的首 款生物疗法,是治疗银屑病的主要疗法之一。在针对银屑病的III期临床试验中,QX001S显示出与乌司奴单抗相当的临床疗效、安全性、免疫原性及PK特性。QX001S已于2023年7月在中国提交上市申请,预计2024年第四季度获批,中美华东拥有QX001S在中国的独家商业化权利。

QX004N

QX004N是一款IL-23p19抑制剂,IL-23p19已成为对症状更严重或对现有治疗反应欠佳的银屑病患者具有卓越疗效的关键靶点。目前QX004N在中国启动治疗银屑病的Ib期临床试验及II期临床试验,正在开展治疗克罗恩病的Ia期临床试验。

QX006N

QX006N是一种IFNAR1靶向单抗,开发用于治疗系统性红斑狼疮。首 创的IFNAR1抑制剂SAPHNELO(阿尼鲁单抗)于2021年获FDA批准,成为10多年来唯一的SLE新疗法。但在中国,仍未有获批的治疗系统性红斑狼疮的IFNAR1抑制剂,QX006N是中国仅有两款国产IFNAR1抑制剂之一,目前正在开展Ib期临床试验。

QX008N

QX008N是一种靶向TSLP的人源化IgG1单克隆抗体,为治疗中重度哮喘和中重度慢性阻塞性肺病而设。TSLP靶向治疗是全球唯一一类被批准用于哮喘的生物药物,可以减缓2型生物标志物表达水平低或无表达的哮喘患者的疾病进展。目前QX008N正在开展对中重度哮喘的成年患者开始Ib期临床试验,并且已经License-out给了健康元。

从上述自免领域管线来看,荃信生物布局的都是近年来自免靶点的大热门,国内也不乏大力布局的Biotech。那么,在自免赛道全面爆发之前,荃信生物处于什么样的梯队状态,能否夺取较大的优势呢?

暴风雨来临的前夜

自免赛道历来不缺乏大单品,在2023年全球最畅销药物TOP10中,自免药物就占了三席,分别是修美乐(144.04亿美元)、度普利尤单抗(115.88亿美元)和乌司奴单抗(108.58亿美元)。

自免药物之所以能出“爆款”,主要在于自免疾病的特性。

全球自免患病人群总数预计5亿以上,根据对于常见的自免疾病的统计,全球自免疾病的患病率约5-8%,是继癌症和心血管疾病外第三大慢性病。自免疾病目前难以完全根治,患者需要长期甚至终身用药,这造就了自免药物超千亿美元的大市场。

主要自身免疫疾病分类及其全球发病率

图片来源:东方证券研报

但在中国,自免市场却是另一种模样。

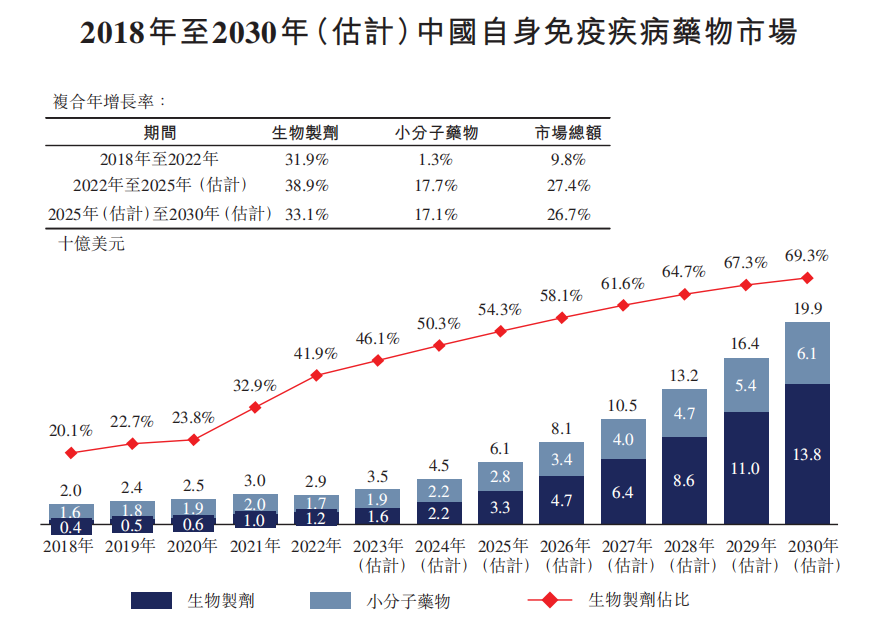

尽管中国主要自免疾病患者近4000万人,但市场开发仍显著落后。2022年,自身免疫及过敏性药物的全球市场规模为1875亿美元,而中国的该市场规模仅为90亿美元,生物药的渗透率也仅为10%。因此中国自免药物市场的增长潜力巨大,有望从2018年的20亿美元增长至2025年的61亿美元,并于2030年达到199亿美元。

中国自免药物市场预测走势图

图片来源:招股书

白介素是免疫调节的靶点大家族,在机体免疫和炎症相关的信号通路中,白介素家族协同刺激naiveT细胞分化成不同功能的辅助型T细胞,包括Th1、Th2等。可用于自免行业的白介素靶点主要包括IL-17、IL-23和IL-6等。在某些自免疾病,如银屑病,IL-17A抑制剂和IL-12/23抑制剂的安全性优于TNF-α抑制剂。

2019年以来,国内共上市了3款IL-17靶点抗体药物:司库奇尤单抗、依奇珠单抗和布罗利尤单抗。司库奇尤单抗作为首 个获批上市的IL-17药物,凭借其先发优势和不断拓宽的适应症,2023年实现全球49.80亿美元的销售额。根据药渡数据,2023年前三季度,该药在中国的销售额为18亿元。

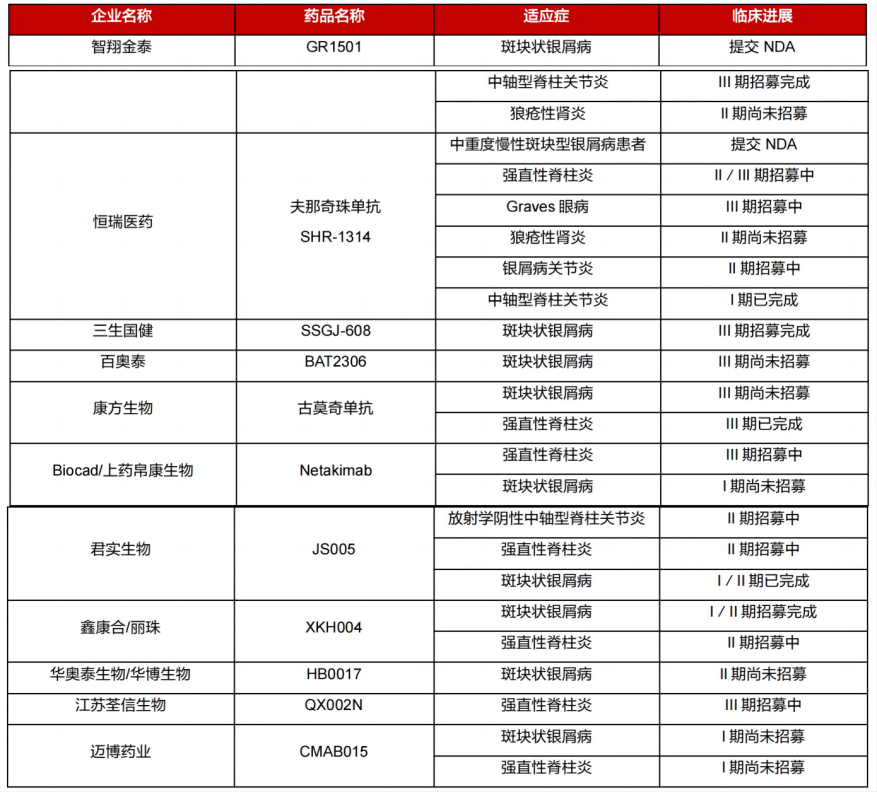

在中国,IL-17靶点药物适应症以银屑病、强直性脊柱炎和中轴型脊柱关节炎为主,进度居前的为智翔金泰的GR1501和恒瑞医药的夫那奇珠单抗,二者分别于2023年年3月和4月提交上市申请;三生国健、百奥泰、康方生物的IL-17在研与荃信生物的QX002N同处于临床III期,为第二梯队。

IL-17靶点国内研发情况

图片来源:东方证券研报

IL-23靶点方面,目前全球有四种IL-23抗体药物获批,分别为乌司奴单抗、古塞奇尤单抗、替拉珠单抗及瑞莎珠单抗。乌司奴单抗(Stelara)是强生的核心单品,2023年的营收让人意外,全年收入达到了108.58亿美元,正式迈入百亿美元畅销单品俱乐部。根据药渡数据,2023年前三季度,Stelara在中国的销售额达2.78亿元,已超2022年总销售额,劲头迅猛。但2023年或许将是Stelara最后的辉煌,因其专利期已到,目前全球已有两款乌司奴单抗生物类似药获批上市。

国内的乌司奴单抗生物类似物研发除了荃信生物的QX001S外,还有百奥泰的BAT2206;而同为IL-12/IL-23靶点的创新药有康方生物的AK101(NDA)、信达生物的IBI112(II期)、新石生物的NBL-012(I期),以及荃信生物的另一款QX004N(I期)。

国内IL-12/23靶点药物研发情况

图片来源:东方证券研报

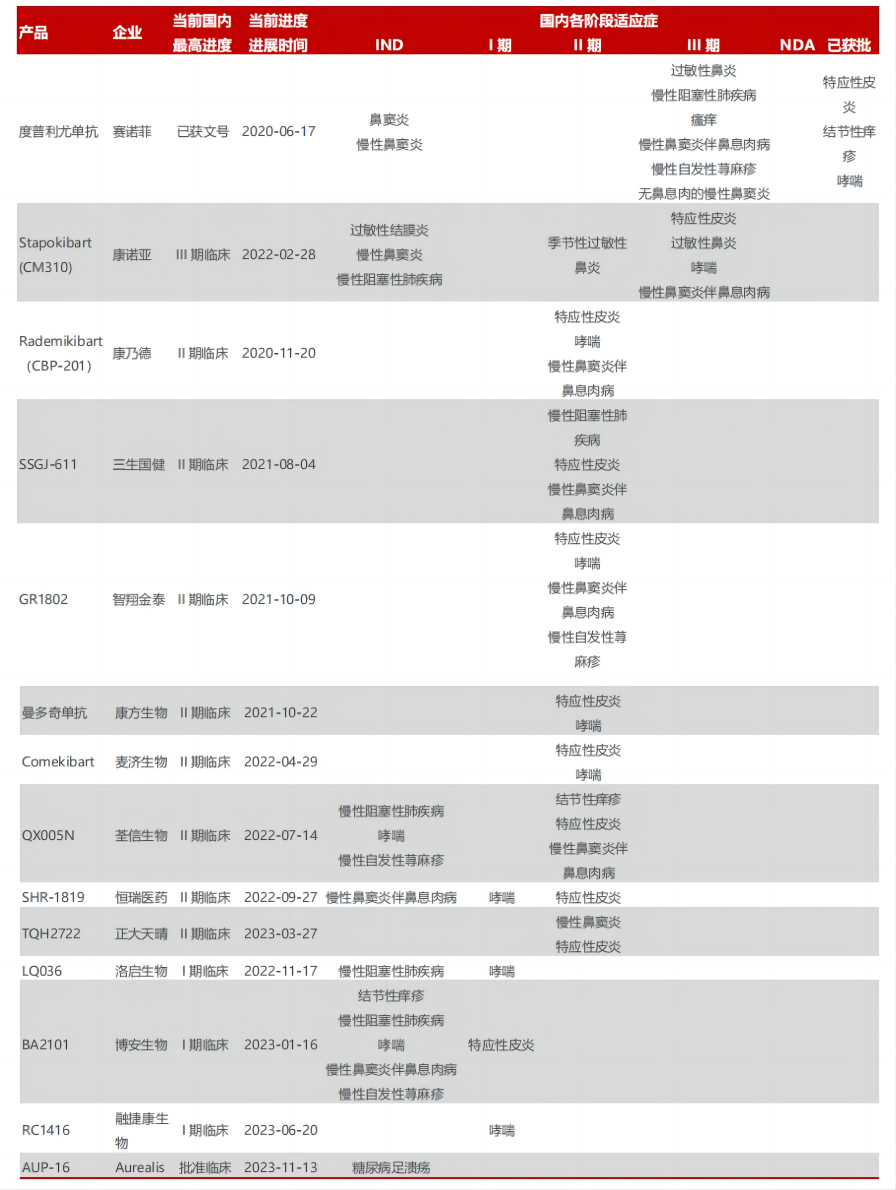

IL-4R靶点方面,目前中国仅有一款IL-4R单抗获批上市,为赛诺菲制药的度普利尤单抗,其于2020年6月在中国首次获批上市,目前已获批用于治疗特应性皮炎、结节性痒疹和哮喘,还有多项适应症处于临床研发阶段。

康诺亚的IL-4R单抗Stapokebart(CM310)目前已有多项适应症处于临床III期,包括特应性皮炎、过敏性鼻炎、哮喘、慢性鼻窦炎伴鼻息肉;康乃德的Rademikibart(CBP-201)、三生国健的SSGJ-611、智翔金泰的GR1802、康方生物的曼多奇单抗、麦济生物的Comekibart、荃信生物的QX005N、恒瑞医药的SHR-1819、正大天晴的TQH2722等IL-4R单抗也先后进入临床II期。

国内IL-4R靶点药物研发进展梳理

图片来源:民生证券研报

从往年国际自免大单品在国内的销售表现看,十分不尽人意。如“药王”修美乐在中国的年销售额很长的一段时间里都不超过1亿元人民币。这里面固然有价格和政策的因素,但同时也说明了中国自免药物的市场教育太落后。

近两年越来越多专注自免领域的Biotech陆续登陆资本市场后,这一现状或将得到较大的改善,市场或许也将就此打开。

结语

从荃信生物的股权结构中,我们发现了一个熟悉的身影----华东医药。华东医药对荃信生物来说,不仅仅只是BD的合作对象,更是占比达16.17%的股东。原来华东医药的创新资产押注在这里,这也就难怪华东医药自己主营业务一心在医美和减重领域摸爬滚打。从质地上看,荃信生物确实非常不错,不仅自免靶点种类齐全,而且进度也基本处于前列梯队,前景十分乐观。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57