近日,华润双鹤发布最新年报,2023年,其总营收102.22亿元,同比增长6.2%,这是其首次营收突破百亿,具有里程碑意义。华润双鹤在华润医药帝国里的角色十分鲜明,主要起着一个稳定化药基本盘的作用,核心产品都是一些日常生活中常见用药,也因此,吃了两年集采的苦头。但背靠大树,华润双鹤很快就缓过劲来,而且在集团内部战略整合下,华润双鹤依旧在攻城掠地。

首破百亿

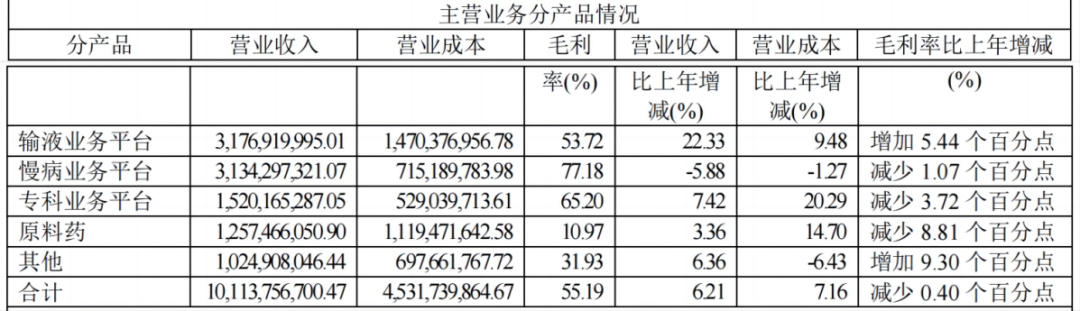

按照主营业务划分,2023年,华润双鹤的输液业务收入31.77亿元,增长22.33%;慢病业务收入31.34亿元,下降5.88%;专科业务收入15.2亿元,增长7.42%;原料药收入12.57亿元,增长3.36%。

华润双鹤2023年业务收入组成

图片来源:年报

我们看到,在集采暴击之下,拥有诸多常规用药的华润双鹤受到的损伤还没有完全恢复。

集采慢病产品收入下滑3%,其中集采中选产品中,重点产品复穗悦受集采续约竞争加剧影响,收入再度下降;贝奇灵(硝苯地平缓释片)集采中选后,销量同比增长14%,但未能弥补价格下降带来的影响,硝苯地平控释片获批后即中选第七批集采,部分弥补硝苯地平缓释片收入下滑;集采未中选产品中,降压药压氏达收入同比下降12%,豪降之(厄贝沙坦分散片)积极拓展标外市场,销量同比增长19%;差异化慢病产品中,降压领域核心产品0号(复方利血平氨苯蝶啶片)坚持学术推广,开展多模式营销,收入同比增长2%;其他部分慢病产品受各省集采影响均出现不同程度下滑。

在专科业务方面,受新生儿出生率下降和部分产品集采影响,儿科用药领域收入下降15%,但核心产品珂立苏(注射用牛肺表面活性剂)和小儿氨基酸仍保持市场份额第一;肾科用药领域收入同比增长27%,核心产品腹膜透析液收入同比增长33%;精神/神经领域销售收入同比增长5%,核心产品丙戊酸镁缓释片收入同比增长2%,新产品普瑞巴林收入同比增长51%;肿瘤领域收入增长182%,替尼泊苷和白消安分别增长216%、46%。

对于输液业务,华润双鹤提出的“一轴两翼”的战略发展规划取得较大成效,2023年取得22.33%的大幅增长。目前拥有包括基础输液、治疗性输液和营养性输液等多品类输液产品,包材形式齐全,其中新一代输液产品内封式聚丙烯输液(BFS)因其不溶性微粒少、无菌稳定性好、内毒素标准最严等优点在业界反响强烈,成为引领输液产品安全升级的一个重要产品。

原料药方面,面对2023年行业下行周期,华润双鹤依然保持稳健。目前其原料药业务涵盖化学合成、生化提取和生物发酵。化学合成领域主要产品为缬沙坦、氨氯地平、普瑞巴林、氨苯蝶啶、喷他 佐辛、匹伐他汀等,生化提取领域核心产品为肝素钠和依诺肝素原料,生物发酵领域核心产品为辅酶Q10。

2023年,华润双鹤的亿元级产品达到了20个,0号、压氏达、穗悦、贝奇灵、糖适平、卜可、冠爽、珂立苏、诺百益、小儿复方氨基酸注射液(19AA-I)、基础输液、BFS等产品相继获评中国化学制药行业各细分领域优秀产品品牌。

不过,在华润医药帝国的分工之下,华润双鹤没能参与到当前的创新大浪潮当中,似乎有点遗憾。但事实上,这或许是华润双鹤的有意为之,我们在年报中发现,其“创新转型”分成了“三步走”,第一阶段“产品驱动”已基本完成,转段启程“技术驱动”和“创新驱动”。

一路狂买

华润双鹤的历史非常悠久,最终由华润集团摘得果实,在2012年正式更名为“华润双鹤”。

在1997年,双鹤药业刚进入华润体系的时候,大输液产品在国内还是个香饽饽,既没有限抗令,也没有各种招采、两票制等等因素的困扰,双鹤药业的市场地位仅次于石四药(石药旗下)和科伦药业。

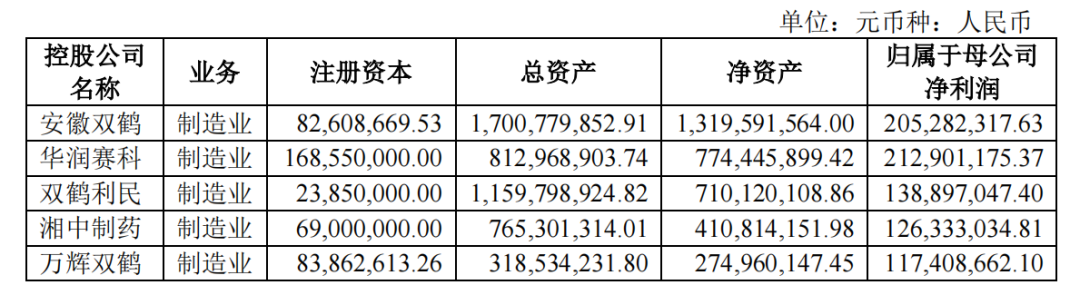

但华润集团还是给双鹤药业配备了诸多优质资产:2015年,并购济南利民制药60%股权与华润赛科100%股权,形成了在心脑血管全类别产品群,并进入了精神、麻 醉等战略领域;2017年收购海南中化联合制药工业,扩展了普药事业部门,同时完成了对沈阳双鹤增资6000万元;2018年并购湘中制药,丰富了精神类用药产品线,并实现对双鹤利民100%控股。

进入2020年后,国务院国资委、证监会等部门多次支持央企将优质资产整合进旗下上市公司平台中,在政策鼓励下,华润双鹤加快了整合并购步伐。

2020年至2022年先后收购天冬制药70%股权;2021年收购浙江湃肽33.33%股权进军多肽药物领域的研发;2022年收购神舟生物科技50.11%股权成功进入生物发酵领域;2023年,收购天安药业89.681%股权,进一步丰富糖尿病药物产品管线。

华润双鹤主要控股参股公司

图片来源:2023年年报

进入2024年,华润双鹤再谋重磅收购。

2024年2月,华润双鹤发布收购公告,拟斥资31.15亿元收购华润紫竹100%股权。根据华润紫竹的净资产账面价值计算,收购溢价达2.7倍。

华润紫竹与华润双鹤的控股股东均为北药集团,且两家公司的实控人均为华润集团,因此此次并购依然是集团内部的整合重组。就收购华润紫竹的原因,华润双鹤在公告中表示,此次收购主要是为了落实公司十四五战略规划,丰富公司专科领域产品线,形成“女性健康+儿科”专科产品序列,提升品牌影响力,增强公司盈利能力、综合竞争力。

华润紫竹的前身是1969年成立的北京第三制药厂,2013年成为华润医药集团全资子公司,其核心产品毓婷、金毓婷多年来稳居同行业市场占有率第一位。2021-2023年,华润紫竹分别实现营业收入9.03亿元、9.59亿元、7.06亿元;净利润分别为2.19亿元、2.69亿元、2.82亿元。

单纯从财务数据看,此次华润双鹤收购价格性价比相对较高。不过市场对这种内部整合的热情似乎不够高涨,在市值上并未出现大幅增长的情况。

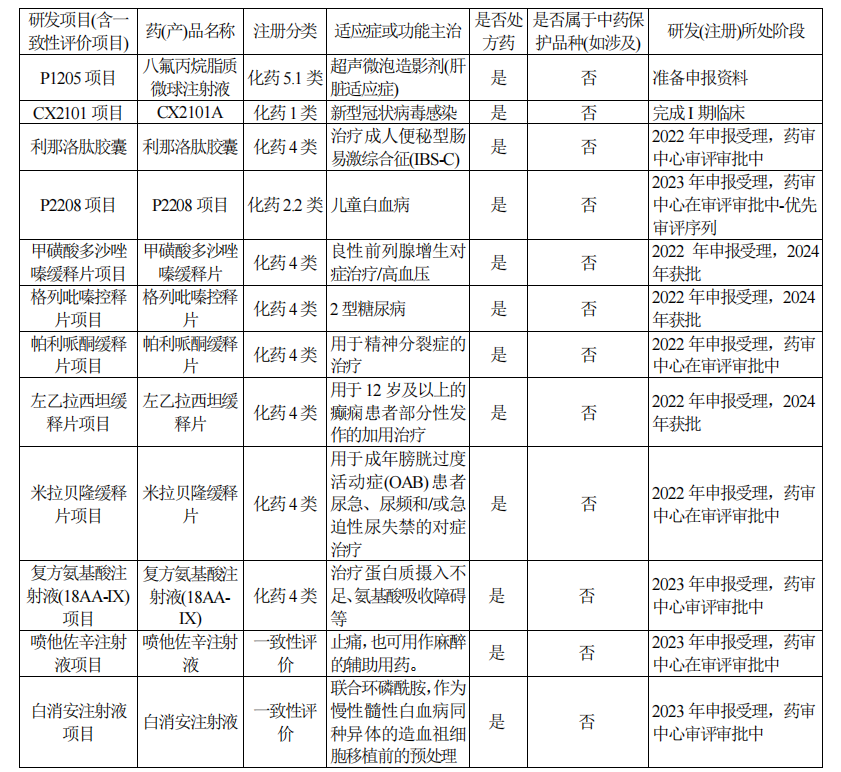

回到华润双鹤本身的战略发展上,其“创新转型”第一阶段“产品驱动”主要专注在仿制药的研发上。围绕核心技术,重点打造微球、儿童用药、多腔袋、创新晶型和连续流5个核心型技术平台,探索关键技术壁垒的突破,开发具有竞争力和差异化的高价值产品。

目前华润双鹤共有16个项目在研、多个项目预研和拟立项,其中2个儿童用药项目已报产。2023年共获批25个产品、申报40余个产品,累计已有59个产品通过或视同通过一致性评价。

观察华润双鹤的在研管线,主要研发产品基本均为仿制药,创新药仅有一款从美国Novita公司引进全球唯一专门阻断肿瘤转移的Fascin蛋白抑制剂。或许真正的“创新驱动”的战略还未正式全面铺开。

华润双鹤主要研发项目基本情况

图片来源:2023年年报

结语

此前,华润双鹤承接阿兹夫定大规模生产订单裹挟着二级市场投资者们对新冠概念的疯狂追逐,让其市值在不到半年的时间里一下子翻了三倍。然而新冠疫情已成为旧时代,华润双鹤也回到了正常估值状态。作为华润医药帝国当中的重要棋子,享受整个华润体系带来的便利,华润双鹤过得非常舒服。没有创新药“烧钱”的无底洞投入,其账上货币资金高达34.57亿元。在未来的发展战略中,或许我们还将看到华润双鹤继续疯狂“买买买”,只是收购的对象在“创新驱动”战略下,可能会给市场带来惊喜。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57