如果班上有一个学生不好,那可以认为是这个学生的问题。如果学生都不好,连三好生都出了问题,那问题就不在学生了。

同样的逻辑,也许可以应用到肿瘤NGS行业。燃石医学,作为行业内的佼佼者,一直被视为“优等生”,但其发展道路并非一帆风顺。2023年,燃石医学设定了三个目标:“盈利”、业务增长、在多癌种早筛领域成为国内市场的领头羊。

虽然最终只有增长目标未能达成,这背后反映出的挑战,可能比表面上看到的更为严峻。

燃石医学在2023年的院内业务增速和毛利率均未达到预期,这表明公司的发展仍然面临着不小的压力。

在对2024年的业绩展望中,燃石医学并未给出具体的增长预测,这也从侧面反映出公司对未来市场形势的谨慎态度。

在这样的背景下,燃石医学试图通过降本增效的策略来实现“盈利”,以此重建市场的信心。这一策略在一定程度上已经取得了成效,但是否能够持续并获得市场的广泛认可,还需要时间来验证。

燃石医学的案例也许在提醒我们,即使是行业内的“优等生”,也难以独善其身,整个行业的挑战和问题需要全行业共同面对和解决。对于燃石医学而言,如何在激烈的市场竞争中保持优势,如何在不断变化的环境中调整战略,将是其未来成功的关键。

/ 01 /

营收目标未能达成

燃石医学在2023年初设定了全年收入至少增长20%的目标,但最终未能实现。2023年,公司的收入总规模为5.37亿元人民币,相较2022年的5.63亿元有所下降,同比减少了4.58%。

业绩下滑的原因可以归结为多方面。其中,2023年下半年开始的医疗行业反腐行动对燃石医学的业绩产生了一定的影响。这一影响在公司的中心实验室业务中表现得尤为明显。中心实验室业务,即公司通过与医院和医生合作,将患者的样本送至公司实验室进行检测的服务,在2023年的收入为2.33亿元,同比下滑了26%。

然而,即便是在反腐影响较小的院内增长业务方面(根据三季度财报会议,公司表示受到的反腐影响较小),燃石医学也未能展现出强劲的增长势头。2023年,院内业务的收入规模为1.88亿元,同比增长7.6%;在第四季度,剔除减值等因素后,甚至呈现出1%的下滑。

院内业务的开拓,即与医院合作建立院内实验室,以便合作医院能够使用公司的试剂盒自行进行肿瘤相关的基因检测,本应是公司的一个重要增长点。

从逻辑上分析,燃石医学在2023年的院内业务发展具备了三个显著的有利因素,这些因素有望推动业务的增长和公司整体业绩的提升。

首先,公司正在积极推进院外业务向院内业务的转变。这一战略调整的原因在于,院内业务相较于院外业务具有更低的挑战性和更高的盈利潜力。燃石医学在第二季度的电话会议中明确表示,从第三季度开始,将有更多的院外业务转型为院内业务,这一转变有助于提高公司的盈利能力和市场竞争力。

其次,公司在新增业务方面也有所布局,特别是在个性化MRD(最小残留病)检测服务上。自5月底起,燃石医学开始在顶级医院推广这一服务。由于医院引入新产品通常需要半年到一年的时间进行安装和调试,因此预计最早在第四季度可以看到这一新业务对公司业绩的积极影响。

最后,院内业务的增长还得益于公司覆盖医院数量的增加。截至2022年末,燃石医学合作的医院数量为77家,这一数字预示着公司在院内业务方面仍有较大的拓展空间。随着合作医院数量的持续增长,院内业务有望实现持续的增量,为公司带来更稳定的收入来源。

综上所述,燃石医学在2023年的院内业务发展具备了良好的基础和有利条件。但最终,主要依赖于入院数量的提升,这表明其增长潜力和持续性仍需进一步观察和验证。

不过,燃石医学的药企服务业务,展现出了积极的发展前景。所谓药企服务,主要是为药企提供“伴随诊断+MRD检测“产品的研发服务,协助药企更好地筛选靶点、研发新药。去年,该业务收入规模达到1.16亿元,同比增长58.4%。

不可否认的是,药企服务已经是燃石医学孵化的成功业务之一。2023年新签约订单达到了3.1亿元。至于药企服务业务天花板究竟有多高,能否撑起燃石医学的预期,或许是仁者见仁,智者见智了。

/ 02 /

挤出来了“利润”

燃石医学在2023年设定的另一个具有挑战性的目标是:在某个季度内实现盈利。

这个目标虽然与传统意义上的盈利有所不同,因为它排除了股权支付等非经营性因素和研发费用,但对投资者而言,这仍是一个积极的信号,显示出公司管理层对业务发展的信心和决心。

在2023年的第二季度,燃石医学实现了760万元的“盈利”,这是一个令人鼓舞的开始。尽管在第三季度遭遇了一些挑战,导致公司再次出现亏损,但在2024年第四季度,公司再次实现了440万元的“盈利”。这表明,燃石医学在降本增效方面的努力取得了一定的成效。

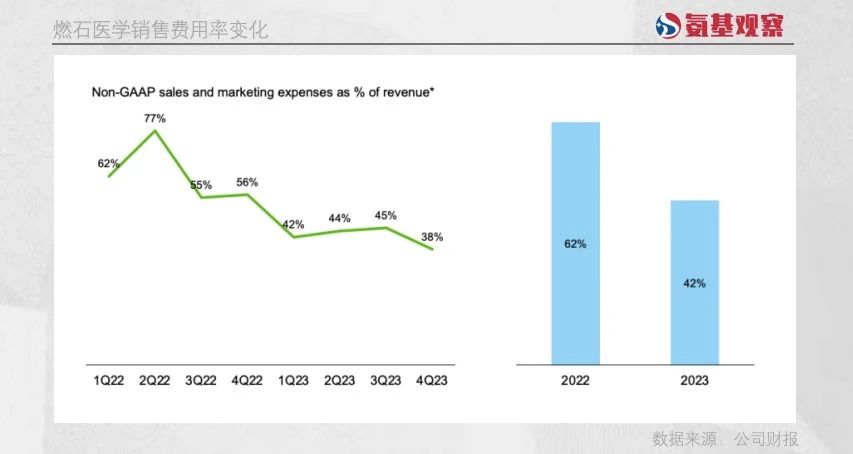

具体来说,公司在销售费用率上做出了显著的调整,从2022年的62%大幅下降至2023年的42%,这一下降幅度达到了20个百分点。

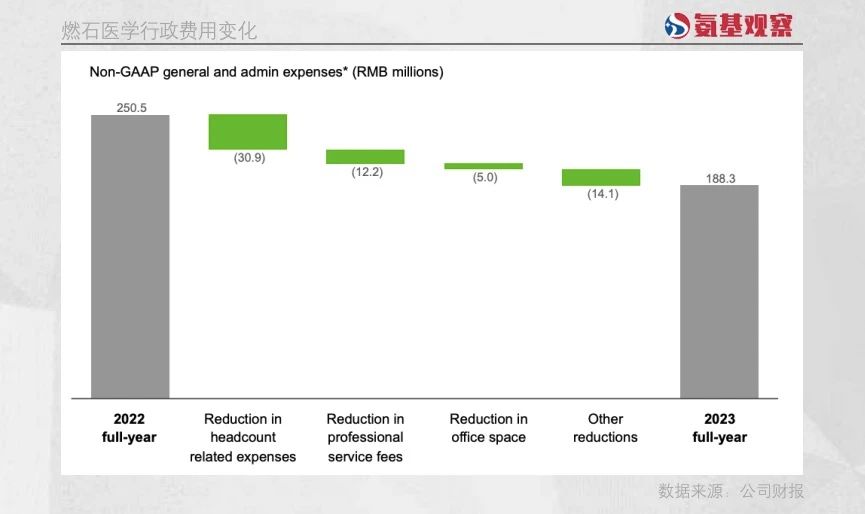

同时,通过优化人员结构和管理流程,燃石医学在管理费用上也实现了显著的降低,2023年的行政费用比2022年减少了近7000万元。

此外,燃石医学的毛利率也有所提升。2023年,公司的毛利率达到了74.3%,这是过去三年中的最高水平。

这一提升在很大程度上得益于中心实验室业务的出色表现,该业务在2023年第四季度的毛利率达到了81.7%,比2022年同期增长了6个百分点。

然而,我们也必须清醒地看到,尽管降本增效取得了一定的成效,但这并不能充分证明燃石医学彻底上岸的可行性。

燃石医学未来发展的核心,院内业务和药企服务业务方面的毛利率,实际上出现了下降。2023年第四季度,院内业务的毛利率为65%,同比减少了1个百分点;药企研发服务的毛利率为56.9%,同比减少了14.3个百分点。这表明,公司在这些领域的议价能力还有待加强。

综上所述,燃石医学在降本增效方面取得了一定的成绩,但要想持续实现盈利并改变市场预期,公司需要在提升营收和增强议价能力方面做出更多努力。这需要公司不断创新商业模式,提高产品和服务的竞争力,以及开拓更广阔的市场空间。

/ 03 /

期待一哥继续证明自己

燃石医学在2023年的确遭遇了一些挑战,未能达到年初设定的增长目标。不过,尽管院内业务的增长并不如预期,药企服务业务的迅猛发展为公司带来了新的增长动力,这一点值得肯定。

面向未来,燃石医学需要持续地探索和优化其商业模式,以增强院内业务的增长潜力。同时,公司也需要进一步扩大药企服务业务的市场空间,以实现更加稳健和可持续的发展。在这个过程中,降本增效的策略已经证明了其有效性,这将是公司持续发展的一个关键点。

燃石医学在财报中提出的2024年上半年实现“盈利”的目标,是公司向市场证明自己经营能力可持续性的一个重要机会。通过更加亮眼的业绩数据,公司有可能赢得市场的认可和信任。

对于燃石医学来说,目前的关键任务包括解决股价持续低于1美元可能带来的退市风险,以及确保公司现金流的充足性。

截至2023年末,公司的现金储备为6.15亿元,而去年的经营性现金流净流出额为2.56亿元。按照这样的经营趋势,公司大约有3年的时间去证明自己的商业模式和盈利能力。

在这段时间内,燃石医学需要采取有效的措施来改善财务状况,提升业绩表现,并通过不断的创新和优化,来增强公司的核心竞争力。同时,公司也需要密切关注市场动态,灵活调整战略,以应对可能出现的各种挑战。

也期待燃石医学,通过持续的降本增效、业务模式的创新以及市场策略的优化,在未来几年内证明自己的价值,并赢得市场的认可。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57