前言

十年来,中国生物医药产业实现了飞跃发展。现阶段,全球临床在研管线接近1.5万个,其中34.0%的项目已在中国展开临床试验,中国在研管线数量仅次于美国(41.7%),位居全球第二。而生物医药研发属于重资金投入行业,受国际环境影响,投资大幅下降成为当前中国生物医药产业面临的突出问题。众多Biotech企业处境艰难,融资被停、现金流紧张、项目削减等都是不得不面对的难题。

2023年,一级市场政府引导基金和国资背景基金的数量持续增加,运作模式日趋完善,已逐渐步入规范化高质量发展阶段,成为中国医药行业度过“低谷”期的重要支撑力量。

同时,在新形势下,国内医药行业对资源整合提出新要求。一方面,Biopharma(大药企)加速通过并购新公司来补充或重构具备核心竞争力的新业务线;另一方面,越来越多未盈利的Biotech(初创型生物医药企业)在IPO阶段性收紧后冷静思考并重新定位,被并购案例逐渐增多。如华润双鹤收购华润紫竹、中国通用集团并购整合重药控股、新天药业收购汇伦医药、迈瑞医疗收购惠泰医疗等大型交易案例。

《2023年度中国生物医药投融资蓝皮书》 通过详实的数据调研及分析,力求全面、客观反映中国生物医药投融资聚焦领域以及投融资企业研发最新发展趋势;同时,为应对错综的国际环境,紧随国家 “源头创新”支持政策,推动资本市场正确导向回暖、创新成果不断落地,为我国生物医药产业创新发展贡献力量。

《2023年度中国生物医药投融资蓝皮书》 重磅发布

《2023年度中国生物医药投融资蓝皮书》(以下简称《蓝皮书》)于2024年4月初正式对外发布。蓝皮书由中国医药企业管理协会投融资服务专委会发起,药渡集团撰写,联合财数科技、国投招商投资、富煜亚洲、三生制药、泱深生物等多家科技企业及投资机构共同发布。

蓝皮书共分为八大部分,分别为中国生物医药企业二级市场融资情况、一级市场融资情况、中国创新药临床在研情况分析、中国医药上市公司研发投入及管线布局、中国CRO/CDMO融资情况、中国疫苗企业融资情况、中国IVD企业融资情况、投资公司重点关注的治疗领域分析。

以下为《蓝皮书》重点内容摘录:

01

2023年度生物医药企业二级/一级市场融资情况

《蓝皮书》数据显示,2023年,二级市场对生物医药企业的投融资热度降温,总计29家中国生物医药公司在中国大陆、香港、美国完成IPO。其中:

A股上市21家,募资223.56亿人民币(含科创版4家,募资80.83亿元);

H股上市5家, 募资285.82亿港元;

美股上市3家,募资2.27亿美元。

总体来看,2023年IPO金额较2022年下滑了约36%,IPO数量下滑约49%,医药板块IPO热度处于持续降低的阶段。

A股上市数量和金额与2022年相比出现明显下滑:2022年49家IPO融资合计749亿人民币,2023年21家IPO融资合计223.56亿人民币。

港股上市数量出现略微下滑,但上市募集金额有明显提高。港股市场从2022年8家上市下滑到2023年的5家上市;但2023年的IPO金额达到285.82亿港元,比2022年的36.38亿港元提高约6倍,增加的金额主要来自京东健康的IPO募集,单个IPO上市募集了264.57亿港元。

美股3家企业上市,总募集2.27亿美元,对比2021年有8家成功在美国IPO募集共计10.65亿美元(2022年没有医药企业成功在美国上市),从数量上和IPO金额上较2021年仍有一定差距。

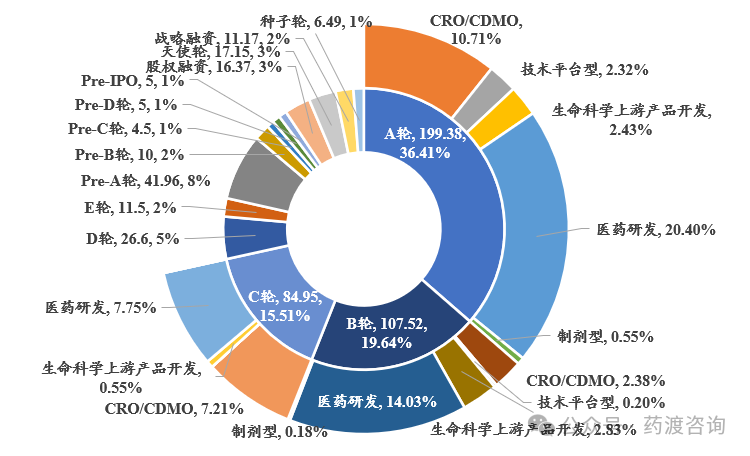

2023年中国生物医药企业一级市场共发生376起融资事件,融资高峰发生在1月,融资规模105亿元。从融资额来看,除47家未披露融资金额外,剩余252家生物医药企业总融资额为547亿5891万人民币,其中170家生物医药研发企业累计176起融资事件的融资额占比为59.69%。由下图可知,医药研发型企业仍是投资热门,其次为CDMO类企业。

图1 2023年生物医药行业各轮次企业类型融资金额占比

数据来源:药渡咨询团队整理

02

中国创新药中国1类临床阶段在研新药统计

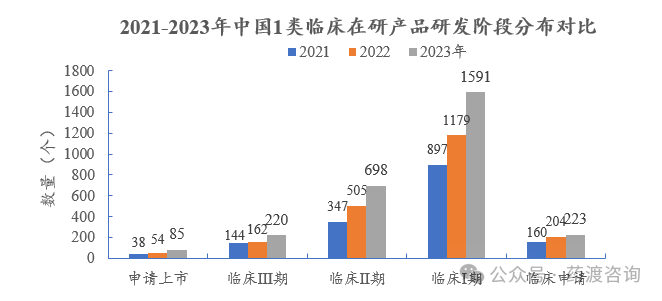

据药渡数据库统计,中国1类临床在研新药产品共计2817个,与2022年(2104个)、2021年(1586个)相比增长明显;肿瘤领域在研个数仍保持绝 对领先,免疫系统、神经系统疾病领域成为后起之秀,其中免疫系统疾病领域项目增幅超95%。

图2 中国1类新药数量历年对比

数据来源:药渡咨询团队整理

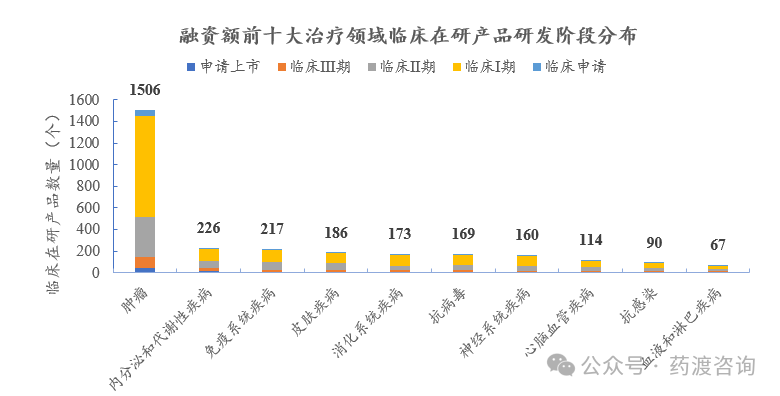

《蓝皮书》总结了2023年度生物医药企业投融资项目TOP10靶点和治疗领域,并针对投融资公司重点关注的靶点及治疗领域进行综合分析。

图3 融资额TOP10治疗领域临床在研品种分布

数据来源:药渡咨询团队整理

在融资额TOP10靶点涉及的中国1类在研品种中,EGFR靶点在研品种数量最多(86个),其次为HER2靶点(65个),CD19、VEGF、MET及BCMA靶点的在研品种数量均超过20个,融资额前十大靶点涉及的临床在研项目主要集中在临床Ⅰ期,占比达56.45%。

03

中国上市医药公司研发投入TOP100

2017-2023年,中国医药上市企业研发投入持续上升;2023年研发投入TOP100企业研发投入保持相对稳定,融资紧缩尚未明显影响到企业的研发投入及相关支出。

TOP20的中国上市医药企业主要可分为两种类型,一类为大型综合医药企业,如恒瑞医药、复星医药、石药集团等,另一类创新型新药研发Biotech企业,如百济神州、再鼎医药、君实生物等。

百济神州近年来的研发投入始终显著高于其他医药研发型企业,自2018年的45.97亿元增长至2022年的111.52亿元;2023年Q1-Q2,百济神州研发费用为58.82亿元,仍位于第一位。

表4-1 2023年中国TOP100生物医药企业研发投入(节选)

数据来源:财数科技,药渡咨询团队整理

TOP100生物医药企业产品管线治疗领域聚集在抗肿瘤领域。其中,20家代表性企业产品管线肿瘤领域品种占比高达54.71%,其次为内分泌及代谢疾病领域,占比约为9.12%。

04

展望

在医药行业参与者的共同努力下,截至2024年3月初,A股已有245家生物医药公司公布2023年业绩,超半数(130家)公司年报业绩预喜,预计2023年医药生物行业净利润实现翻倍增长的企业超50家。

展望 2024 年,随着拖累行业的负面影响(如疫情、带量采购、医疗腐败、同质化研发等)的消退,以及国家医疗改革得卓有成效,医药行业有望实现业绩复苏驱动下的估值修复。中国医药产业格局深度调整、全面重塑之后,必将迎来新的发展机遇。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57