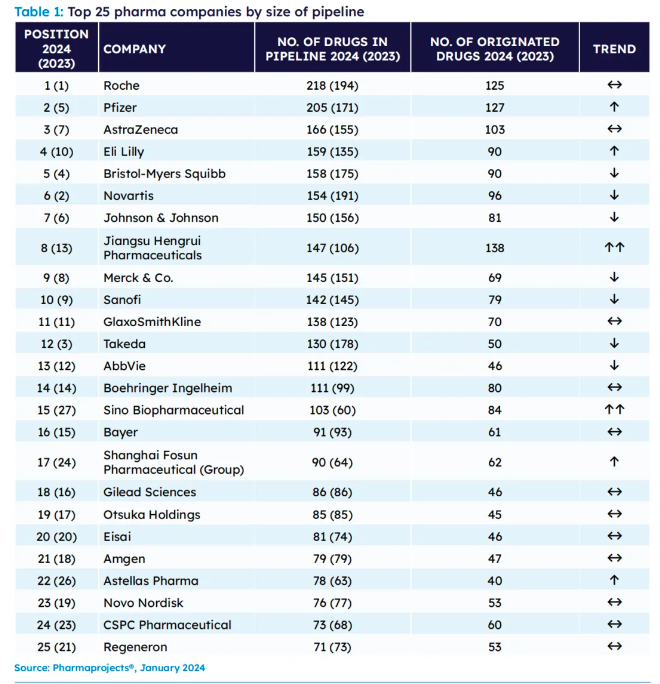

近日,国际知名咨询机构Citeline发布《2024年医药研发年度回顾》,并评选出全球TOP25管线规模的制药公司。

全球药企管线规模Top25

图片来源:Citeline官网

名单前十中,MNC占据了九个席位,罗氏凭借218条管线数量守擂成功,位居榜首之位,并保持遥遥领先优势;辉瑞和阿斯利康排名较2023年有所上升,分别跻身榜眼和探花之位。

江苏恒瑞医药是Top10中唯一的中国药企,位列第8,相较于2023年上升了5个名次,在研管线数量从2023年的106条增加到147条。

MNC名次大洗牌

整体来看,MNC的排名情况相对于2023年变化较大,多数呈现下降或者保持平稳趋势,如百时美施贵宝(BMS)、诺华、强生、默沙东、赛诺菲、武田、艾伯维等MNC伴随着临床管线的缩减,排名有所下降,而辉瑞、阿斯利康和礼来则是通过Licence-in或收购等方式扩充产品管线矩阵,实现向上跃升。

2024年,BMS管线在研数量为158条,较2023年减少了17条。实际上,2023一整年,BMS都在裁减管线。

2023年9月14日,BMS在2023年研发日上宣布,出于疗效和安全原因,公司将削减6个研发项目。两个中期临床项目为HSP47和一个TIGIT实体瘤项目,四个I期临床项目为CD20/CD47双抗、靶向GSPT1的创新蛋白降解剂CC-90009、RIPK1 抑制剂以及针对未公开靶点的癌症分子。

时间再往前,据2023年2月BMS发布的财报显示,至少9个管线被砍,包括CTLA-4和TIGIT等靶点。

同样,诺华在2023年经历了“壮士断腕”后,在研管线数量从191条减少至154条。

2023年4月25日,诺华在与投资者举行的第一季度财务报告电话会议上宣布,为了加强对核心治疗领域的投入,将停止或授权10%的临床开发项目。

此次剔除将使诺华在其五个重点领域(实体瘤、血液学、免疫学、神经科学和心血管疾病)和第六个领域(称为TAX)中拥有136个临床阶段资产,该公司未来也将重点聚焦于这些方向。

武田制药则是势头更猛,过去的一年中频繁传出砍管线消息。相较于2023年,2024年在研管线数量锐减48条,目前仅有130条,名次也从2023年的第三位跌出前十。

2023年11月,武田制药披露了半年报数据,同时宣布砍掉了4条管线,业绩预期下调了高达71%。财报显示增长遇到一定的瓶颈。

2023年4月,武田制药透露正在从基于腺相关病毒(AAV)的基因疗法和罕见血液学领域的早期研发工作中撤出,同时部分相关员工或将被裁。

罕见病领域一直是武田制药强势发力的领域,2018年通过巨额收购罕见病巨头夏尔一举跻身全球TOP10制药企业的故事至今还为业内津津乐道。

突如其来的“撤退”,让人震惊。

虽然制药领域的“开源节流、降本增效”风潮只增不减,但无论如何节流和降本,众企业砍的都是核心管线以外的管线,对于核心管线的维护堪称坚决。武田制药此次的操作,让人震惊之处就在于,其武 士刀挥向的是一直以来非常重视的“罕见病基因疗法研发管线”。

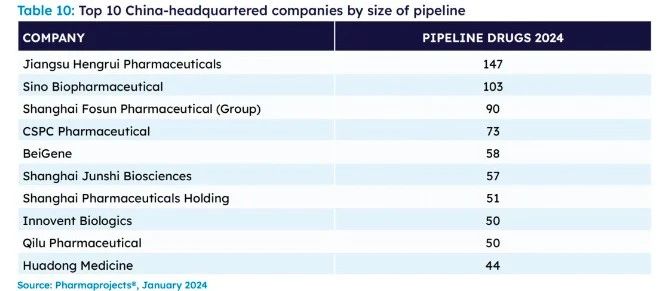

中国队势如破竹

《2024年医药研发年度回顾》还评选出了管线规模Top10的中国药企,除“创新药一哥”恒瑞医药外,中国生物制药、复星医药、百济神州以及君实生物等均榜上有名。

中国药企管线数量Top10

图片来源:Citeline官网

除首次冲进全球TOP10外,恒瑞医药还一举拿下了中国药企管线数量 Top 1。

报告统计,2023年恒瑞的研发管线数量增长了38.7%,147个管线中约94%为自主研发,研发实力拔山举鼎。

在第二梯队(TOP11-TOP25)中,中国生物制药公司再度闪耀,超越复星医药,成为中国第二大药企,跻身全球第15位,管线规模较上年大幅增长72%,新增至103个。

管线规模的快速增长,首先得益于公司近年来在创新转型上的前瞻性布局。

与全面创新转型同频,国际化的加速推进,也是中国生物制药研发管线规模快速增长的关键因素。中国生物制药是最早一批布局海外的中国龙头药企,很早就确定了“In China for Global”及“In Global for Global”的双循环发展布局。

近期,中国生物制药再度发挥并购、合作的优势,与“老钱”药企勃林格殷格翰强强联合,引入Brigimadlin、Zongertinib和DLL3/CD3等多款潜力资产,进一步丰富肿瘤治疗管线。

复星医药也实现了不错的增长,2023年研发组合增加了41%,至90个,排名跃升至第17位,直逼德国医药巨头拜耳。

石药集团则表现较稳,目前约60个重点在研药物已进入临床或申报阶段,其中8个已递交上市申请,16个处于注册临床或即将递交上市申请的阶段,稳在了前25。

小 结

一款新药的问世绝非易事,面对新药研发困难、销售业绩下滑等压力冲击,药企巨头也不得不做出管线调整的决定,亦增亦减都瞄准了不同的“制胜方向”,但背后的发展思路却是一致的—差异化策略,巩固竞争领域核心优势。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57