又一家药企总营收首次突破400亿元。

近日,华东医药发布最新年报,2023年全年,其总营收406.24亿元,同比增长7.71%;净利润28.39亿元,增长13.59%;扣非归母净利润27.37亿元,增长13.55%。其中,医药工业实现销售收入122.17亿元,增长9.45%;净利润23.30亿元,增长9.63%。华东医药发展路径颇有复星医药的影子,但作为同等量级的BigPharma,华东医药在没有新冠业务的羁绊下,表现得更加凶猛,不仅在“减重”领域一路狂飙、在“医美”路上横冲直撞,而且在外延式投资并购方面,更是出手大方,豪掷千金,俨然一副称王称霸的姿态。

01

紧贴热点

虽然华东医药十分凶猛,但在战略布局的谋划上,并非鲁莽。站在当下回顾,诸多药企均栽在了新冠相关产品的布局上,投入巨大的新冠项目在“乙类乙管”之后,迅速成为了负资产。

但我们看到,近年来紧贴时代发展潮流的华东医药,却在新冠相关布局上十分谨慎。这是谋略上的坚定,亦或仅仅只是迷雾时代的踌躇?

真正的原因不得而知,但从华东医药的谋篇布局上,或许可以猜测一二。

紧贴时代热点,是近年来华东医药最显著的发展特征。2021年“医美”赛道大爆发,我们看到了华东医药打造了中国最全“医美”布局;GLP-1火热起来以后,正巧落在了华东医药的主打领域,因此我们也看到了中国最全面的GLP-1布局;ADC火爆全球,我们看到了华东医药活跃的身影;自免赛道正在预热,我们又惊喜地发现,华东医药早就置身其中。

热点在哪里,哪里就有华东医药活跃的身影。

核心业务降糖药的研发方面,华东医药已建立了涵盖口服、注射剂等多种剂型包括长效、单靶点和多靶点全球创新药和生物类似药相结合的6款在研及已上市产品管线。

特别是在GLP-1方面,华东医药自主研发的口服小分子GLP-1受体激动剂HDM1002糖尿病适应症已于2023年5月获中美双IND批准;超重或肥胖人群的体重管理适应症的中国IND申请已于2023年9月获得批准。目前该产品已启动II期临床研究。

自主研发的GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005用于超重或肥胖人群的体重管理、2型糖尿病2个适应症的中国IND申请已于2024年3月获得批准,正在中国进行Ia期临床。

控股子公司道尔生物在研的FGF21R/GCGR/GLP-1R靶点的多重激动剂DR10624已完成中国、新西兰的I期研究,目前正在新西兰开展肥胖合并高甘油三酯血症的Ib/IIa期临床试验。

此外,华东医药的利拉鲁肽糖尿病、减重适应症均已获批,德谷胰岛素目前已完成III期临床入组,预计2024年Q4获得主要终点数据。

华东医药降糖药领域研发管线

图片来源:年报

肿瘤领域研发方面,华东医药建立了涵盖靶向小分子化药、ADC、抗体、PROTAC等超过30项肿瘤创新药产品。

从美国ImmunoGen引进的全球首 创ADC新药索米妥昔单抗注射液(ELAHERE,研发代码:IMGN853、HDM2002)的中国上市许可申请于2023年10月获得受理,适应症为治疗既往接受过1-3线系统性治疗的叶酸受体α(FRα)阳性的铂类耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌成年患者。

1类新药迈华替尼于2023年5月被纳入突破性治疗品种,用于EGFR罕见突变的晚期非小细胞肺癌。此外,迈华替尼用于EGFR敏感突变的晚期非小细胞肺癌III期临床试验已成功达到主要终点,预计于2024年递交一线EGFR敏感突变的上市申请。

首 个自主研发ADC项目HDM2005,拟开发用于晚期实体瘤和血液瘤治疗,已于2024年3月递交中国IND申请获受理;首 个全自研的HPK-1 PROTAC(造血祖激酶1蛋白降解靶向嵌合体)药物HDM2006已进入IND研究阶段,拟用于晚期实体瘤和血液瘤的单药和联用治疗,预计于2024年底递交IND申请。

华东医药肿瘤研发管线

图片来源:年报

然而,华东医药最大的收获应该是在自免领域。在这个即将崛起的赛道,华东医药通过注资荃信生物投身其中,填补了自免领域的短板。

02

自免布局

今年3月,荃信生物正式登陆港交所。虽是初登资本市场,但江湖上早有它的传说。在国内专注自免赛道的Biotech并不算多,荃信生物凭借丰富的管线占有着极大的份量。

在研管线中包含两个核心产品QX002N及QX005N,以及七个其他候选药物;涉及的靶点包括IL-17A、IL-33、TSLP、IFNAR1等,涵盖了自身免疫和过敏性疾病的四个主要领域,即皮肤、风湿、呼吸道及消化道疾病;适应症包括银屑病、特应性皮炎、系统性红斑狼疮、中重度哮喘等等。

华东医药与荃信生物的渊源,可追溯至上世纪90年代。

荃信生物创始人为裘霁宛,在1993年毕业后,加入九源基因负责新药研发,而九源基因正是华东医药前董事长李邦良所创建。

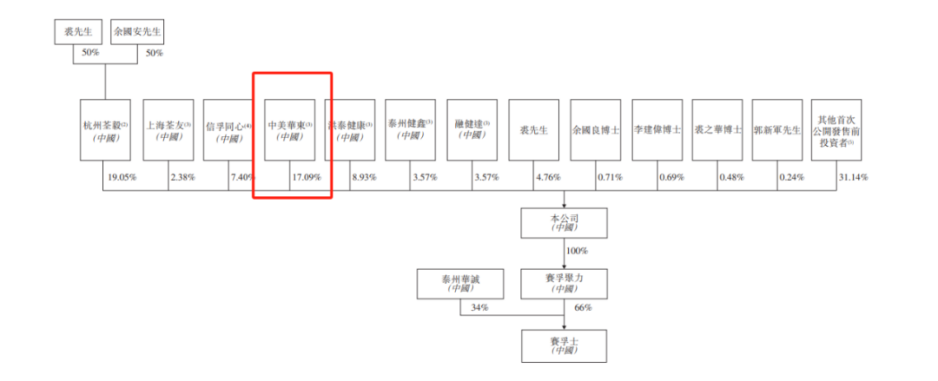

在九源基因工作11年后,裘霁宛离职创业,并得到华东医药的鼎力相助。在荃信生物2020年的B+轮融资中,华东医药以3.7亿元高调注资,一跃成为荃信生物第二大股东。上市之前,华东医药依然是荃信生物的第二大股东,持续比例高达17.09%。

除股权投资外,华东医药还是荃信生物重要的合作伙伴。荃信生物临床进度最快的QX001S的国内商业化权益就被授权给了华东医药,合计从华东医药收取5000万美元付款,以及未来QX001S在国内一半的税前利润。

QX001S是首 个在中国提交上市申请的国产乌司奴单抗生物类似药,且可能成为首 个获批的乌司奴单抗生物类似药。乌司奴单抗于2009年获得美国FDA批准,是针对性抑制IL-23及IL-12路径的首 款生物疗法,是治疗银屑病的主要疗法之一。

在针对银屑病的III期临床试验中,QX001S显示出与乌司奴单抗相当的临床疗效、安全性、免疫原性及PK特性。QX001S已于2023年7月在中国提交上市申请,预计2024年第四季度获批。

荃信生物股权结构中华东医药占比情况

图片来源:荃信生物招股书

除了注资荃信生物,华东医药在自免疾病领域已拥有生物药和小分子创新产品10余款。

从美国Kiniksa引进的全球创新产品利纳西普(ARCALYST),在国内被列入《临床急需境外新药名单(第一批)》,用于治疗冷吡啉相关的周期性综合征(CAPS);CAPS适应症的中国上市许可申请于2023年11月获得受理;2024年3月,利纳西普治疗复发性心包炎适应症的中国上市许可申请也获得受理。

用于治疗系统性红斑狼疮的创新药HDM3002(PRV-3279)的IND申请已于2023年4月获批,正式加入IIa期MRCT试验(PREVAIL-2)。

2023年引入的一系列皮肤疾病适应症的外用制剂,包括从美国Arcutis引进的治疗斑块状银屑病、特应性皮炎、脂溢性皮炎和头皮及身体银屑病Zoryve(罗氟司特乳膏剂和罗氟司特泡沫剂);从MC2引进的治疗斑块状银屑病Wynzora乳膏,相关的临床注册工作都在积极推进中。

华东医药自免在研管线

图片来源:年报

03

结语

在BD方面,华东医药依然延续凶猛的外延式发展策略,引进了一系列十分具有潜质的成熟产品,包括科济药业的泽沃基奥仑赛、罗氟司特乳膏剂、Wynzora乳膏和塞纳帕利等,在医美领域更是横扫市面上各类型肉毒素产品,成为当前中国医美管线最全药企。从华东医药的这一系列布局上,减重、ADC、自免、医美将成为未来华东医药“四驾马车”,特别是在消费医疗方面,目前看来,国内几无对手。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57