2023年,尽管全球经济低迷,但也无法阻止药品市场规模持续增长。

据药智头条统计,2023年全球畅销药品中有10个销售额超过百亿美元,150个销售额超过或接近十亿美元。

表1. 2023年全球畅销药TOP100

数据来源:各企业财报、药智头条整理

注:由于汇率影响,销售额以美元排序略有差异

2023年全球畅销药TOP100榜单较2022年发生了较大变化。2022年夺得药王宝座的新冠疫苗COMIRNATY在2023年销售额下降了70%,排名第七;另一个药王HUMIRA(修美乐)受生物类似药和众多竞品的冲击,销售额下降32%,排名第四。

而随着PD-1的攻城略地,默沙东的K药销售额在2023年增长近20%,达到250亿美元,成功登顶畅销药榜首,成为新一代药王。

另一方面,随着减肥市场的爆火,诺和诺德的司美格鲁肽销售额增长89%,以约212亿美元排名第二;礼来的替尔泊肽销售额增长1000%,达到53亿美元,首次上榜畅销药TOP100榜单就取得28名的好成绩。

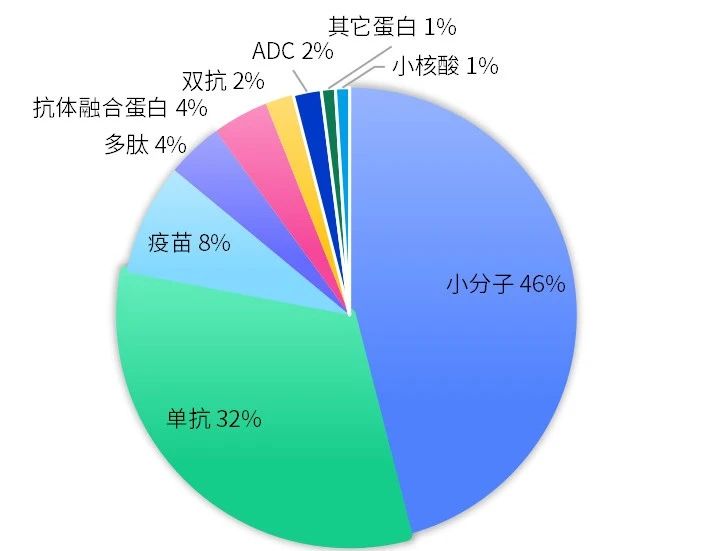

从药物类别来看,小分子占比近半(46%),其次为单抗,此外双抗、ADC、小核酸这些新型疗法也开始出现在畅销药榜单中。

数据来源:各企业财报、药智头条整理

值得注意的是,虽然小分子药仍然在畅销药中占据大多数位置,但前10的品牌中小分子仅占据3席,其中Eliquis(阿哌沙班)是小分子中最畅销的品牌。自2011年首次在丹麦上市以来,Eliquis一直是BMS和辉瑞可靠的增长动力,但近两年Eliquis已经增长疲乏,而且还即将面临仿制药竞争,得益于达成的专利和解协议和关键诉讼,美国专利商标局将Eliquis保护期延长至2026年11月。此外,Eliquis的另一项配方专利保护期将于2031年到期。

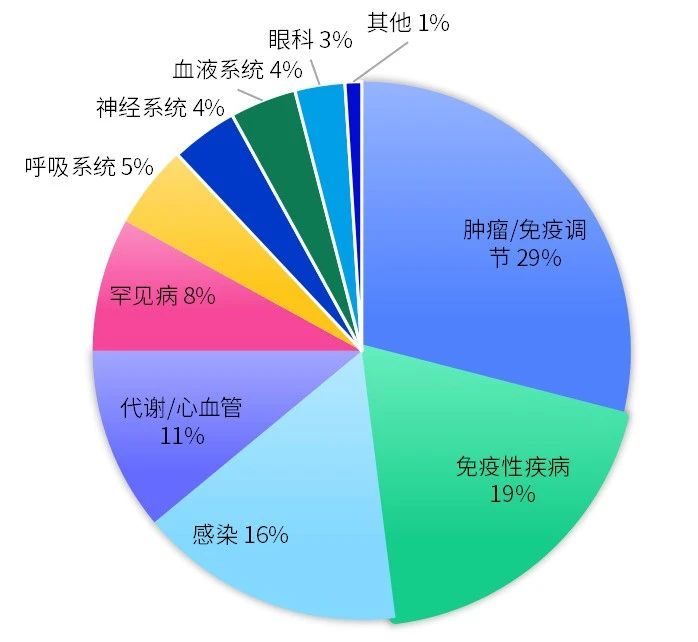

从适应症来看,肿瘤和免疫性疾病是诞生最多重磅药物的领域,其次为抗感染、心血管和代谢领域。

数据来源:各企业财报、药智头条整理

新“药王”危机重重

2022年全球畅销药TOP100榜单中有10款产品用于防治新冠病毒感染,其中3个销售额超过100亿美元。但随着新冠疫情浪潮褪去,新冠药物很快成为昨日黄花。2023年全球畅销药榜单中仅剩3个新冠相关产品。

其中辉瑞的COVID-19疫苗Comirnaty 在2023年销售额下滑70%,让出药王宝座。榜单上另一款新冠疫苗Moderna的Spikevax,销售额降幅超过60%;吉利德的瑞德西韦销售额也下滑了44%。

取代COMIRNATY登顶“药王”宝座的是默沙东的PD-1单抗Keytruda(帕博利珠单抗,K药)。

K药最早于2014年9月在美国批准上市,得益于适应症的不断拓展和联合疗法的开拓,该药上市十年销售额仍保持高速增长,2023年销售额250亿美元,同比增长19%;2024年第一季度K药销售额69.47亿美元,同比增长20%。K药销售额预计在接下来几年将一路高歌猛进,直到2028年专利到期迎接生物类似药的挑战。

但是值得注意的是,排名第二的司美格鲁肽虽然2023年销售额212亿美元,与K药还有一段距离,但是其同比增长率近乎翻倍,2024年药王很可能再次易主。

司美格鲁肽(Semaglutide)是诺和诺德开发的一种GLP-1多肽药物,目前获批上市的有3个品牌:降糖针剂Ozempic,降糖片剂Rybelsus,和减肥针剂Wegovy。2023年这3个品牌合计销售额约212亿美元。

Evaluate分析师曾预测2024年司美格鲁肽的3个品牌(Ozempic、Rybelsus和Wegovy)合计销售额将超过 280 亿美元,取代Keytruda成为新“药王”。

司美格鲁肽最大的竞争对手是礼来的GIPR/GLP-1R双重激动剂Tirzepatide(替尔泊肽)。该药于2022年5月首次在美国获批上市,用于治疗成人2型糖尿病,商品名:MOUNJARO,2023年11月获批减肥适应症,商品名Zepbound。2023年替尔泊肽销售额53.4亿美元,放量速度令市场震惊,成为有史以来爬坡放量速度最快的药物,被视为未来药王的有力竞争者。

然而,GLP-1市场前景虽辽阔,但目前还受困于产能。2024年第一季度,这两款药环比都未能实现大幅增长,甚至略有下降。不过礼来和诺和诺德都在进行大量的生产投资,两家公司对今年的业绩增长都保持乐观态度,相信不久产能问题就会得到缓解。

新老产品更迭进行时

从首次上市时间看,榜单中2011年及以前上市的有36个,2012-2016年上市的有36个,2017年及以后上市的有28个,可见多个畅销药正面临或即将面临专利悬崖挑战。

但是我们也看到,新一批的产品正在崛起。2023年全球畅销药TOP100榜单中有11个药品同比增长率超过50%,这些产品都是在2017-2022年首次获得批准上市。

在免疫性疾病领域,艾伯维的Humira(阿达木单抗)由于专利到期而失去市场独占权,2023年销售额出现下滑,但艾伯维的两个自免新药都实现了高速增长:SKYRIZI(瑞莎珠单抗)销售额77.6亿美元,同比增长50%;RINVOQ(乌帕替尼)销售额39.7亿美元,同比增长57.4%,正在成长为艾伯维新的业绩支柱。

眼科领域,罗氏的VEGF-A/Ang2双抗Vabysmo于 2022 年首次在美国获批上市,目前获批适应症包括湿性 AMD、 DME、RVO。该药在上市首年便获得6.19亿美元的销售额,而在2023年更是大超预期,全球销售额为 23.6 亿瑞士法郎,比 2022 年的 5.91 亿瑞士法郎增长 299%。

罗氏与诺华联合开发的首 款VEGF单抗雷珠单抗曾在2014年创下40亿美元的销售峰值,不过后来逐渐被再生元的第二代VEGF单抗阿柏西普冲击,销售额一路下滑,2023年仅剩19.35亿美元。而随着Vabysmo的上市,阿柏西普也受到挑战,2023年销售额93.8亿美元,同比下滑3%。

心血管和代谢领域,诺和诺德的司美格鲁肽正在取代利拉鲁肽和门冬胰岛素的市场。

小 结

随着专利悬崖逼近,老产品逐渐式微,但积累深厚的跨国大药企们可以继续推出新一代产品,在迭代中取得新的增长。

展望未来,随着肥胖等新兴市场的升温,以及新型疗法(New Modality)的崛起,新的畅销药榜单可能还会发生许多意想不到的变化,让我们拭目以待。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57