7月9日,博瑞医药(688166)减重药物BGM0504在2型糖尿病患者中的一项II期临床研究和在超重/肥胖患者的一项II期临床研究盲态下初步结果显示,各剂量组受试者HbA1c、空腹血糖、餐后2h血糖等指标均较基线有显著降低,各剂量组受试者体重较基线均有显著降低。

仅用18个月,BGM0504注射液完成了临床试验批准到III期临床研究的进度飞跃。

两周之前,国家药品监督管理局(NMPA)刚刚了诺和诺德公司研发生产的诺和盈(用于长期体重管理的司美格鲁肽注射液)在中国的上市申请。

此前,司美格鲁肽在中国已经获批用于糖尿病,商品名为诺和泰。在获批之前,已经有人超适应症使用该药用于减重,此次在中国获批减重相关适应症,意味着符合条件的减重人群可以通过合规途径获得该药,这也有望进一步带动司美格鲁肽在全球的销量。

诺和诺德的司美格鲁肽化合物专利虽然要等到2026年到期,但是目前已有至少数十个中国仿制药正在临床阶段。

目前GLP-1类药物在国内竞争火热,除了多家公司在做利拉鲁肽、司美格鲁肽类似药的研发之外,国内减肥药物研发布局仍然以GLP-1单靶点为主,部分在该领域布局深厚的公司对GLP-1/GIP、GLP-1/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。

在GLP-1药物大火的背景下,产能也成为竞争关键,诺和诺德、历来两大巨头已在全球加码产能建设,国内也有上市公司有相关动作。

2023年12月,苏州工业园区管委会网站曾公布《博瑞制药(苏州)有限公司化学药品制剂改建项目环境影响报告》。《报告》显示,此次改建包括新增3.5亿支/年BGM0504注射液产能,用途为“降糖、减肥”,共3条产线。

值得一提的是,去年10月12日,博瑞医药董事长袁建栋在投资者电话会上指出,亲自试药BGM0504注射液,体重从91公斤降到76公斤。

袁建栋表示:“在安全性上面我倒没有那么大担心。那我说我自己做的药我就自己来试试了,我试了一下,效果还不错。我大概打了差不多两个月,然后就从91公斤就降到了76公斤,这个效果非常明显。”

两个月减肥30斤,博瑞医药的产品堪称“减肥神药”,而且是董事长“以身试药”,公司10月13日股价猛增20CM,市值单日“增肥”近26亿元。

10月13日晚间,博瑞医药发布股票交易风险提示公告称,公司BGM0504注射液尚处于研发阶段,同时,公司工作人员回应称“个体情况不能代表临床试验数据”。

从博瑞医药近几年的财务数据表现来看,2020年至2022年期间,营业收入分别为7.85亿,10.52亿,10.17亿,受疫情有一定影响增长,同期净利润分别为1.7亿,2.44亿,2.4亿,净利润率不错高于20%。

2020年至2022年期间,净经营现金流分别为1.55亿,1.76亿,3.1亿,占营收比重高,经营造血能力强劲。巴菲特看中的ROE净资产收益率同期分别为 12.35%,15.89%,12.68%,保持着不错的收益率。

博瑞医药今年早些时候公布的2023年年报显示:

2023年营业总收入11.80亿元,同比增长15.94%;2024年Q1季度营收3.4亿元,同比增长11.5%,同为历史新高。

值得一提的是,博瑞医药2023年原料药合计销售额8.9亿元,同比增长14%,占总营收75%,所以博瑞可谓是原料药强企。

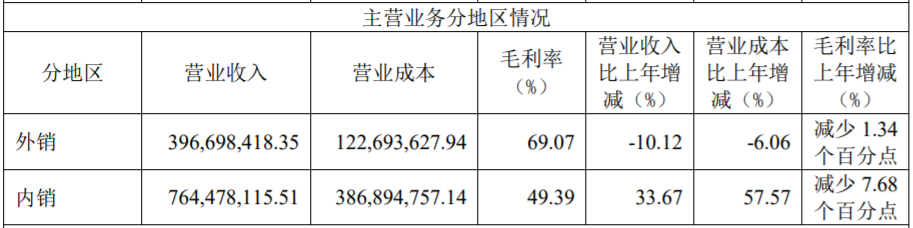

博瑞医药2023年分地区主营收入情况

图片来源:博瑞医药2023年报

博瑞医药这几年连续高强度的研发投入,在研有40个项目,研发人员占总人数25%以上,公司在2020年至2022年期间,研发投入分别为1.41亿,1.73亿,2.07亿,占当期营业收入比重分别为17.93%,16.47%,20.35%。

博瑞作为原料药强药企的同时,早已奔波在创新路上,实现华丽转身。

创新药研发是对时间和资金的双重考验,博瑞医药在初涉创新药领域时,将已取得进展的创新药项目均以技术转让形式获利,毕竟在2018年,其营收仅为4.08亿元,无力负担高额的新药研发投入,且彼时的博瑞医药正在试图通过仿制药制剂打破原料药的单一领域产品结构。

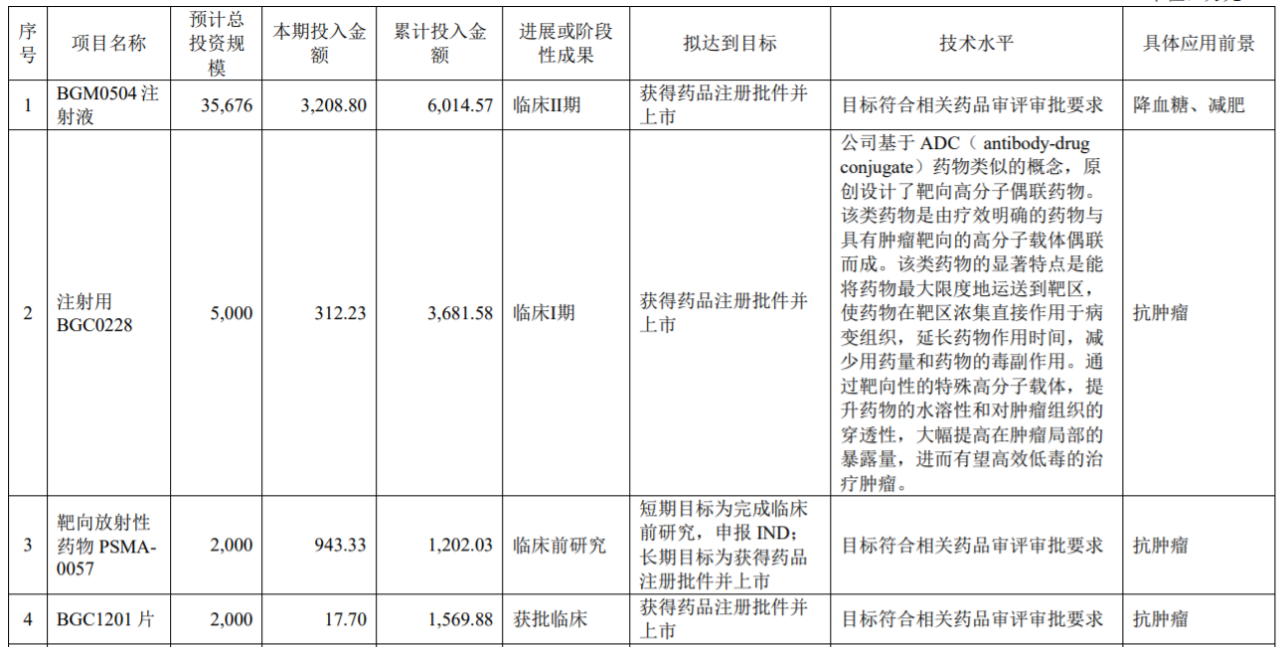

图3 博瑞医药创新药项目

图片来源:博瑞医药2023年报

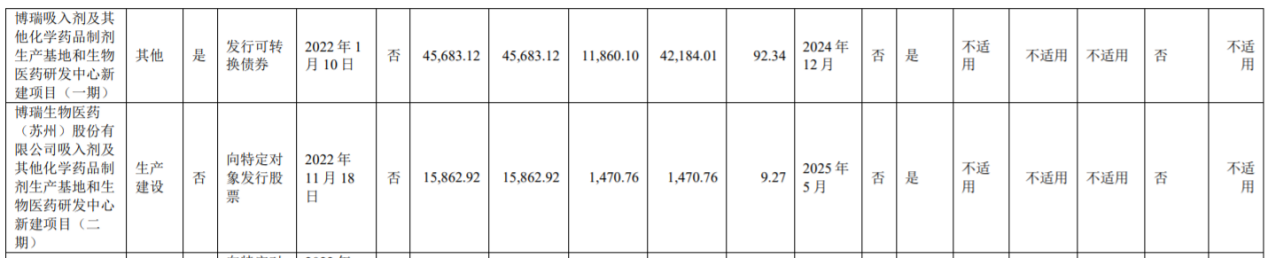

博瑞医药吸入药物项目建设

图片来源:博瑞医药2023年报

产品领域结构的改善,为博瑞医药带来营收增长的同时,也让其在研发投入上更加大方,据2023年报显示,研发投入达2.49亿元,同比增长20.08%,博瑞医药也在2023年业绩快报中明确表示,在营收同比增长的情况下,净利润却同比减少,主要是创新药及吸入制剂研发投入加大所致,其中,创新药投入同比增长32.37%,吸入剂同比增长40.12%,均大幅跑赢研发投入的总体增长率。

再看看博瑞医药公司其他产品的竞争能力,比如,2023年3月3日,博瑞医药收到国家药监局签发的“甲磺酸艾立布林注射液”《药品注册证书》,甲磺酸艾立布林注射液是一款用于转移性乳腺癌患者的单药化疗药,这是一款仿制药,博瑞医药在2019年美国艾立布林化合物专利刚到期,就已经完成了其工艺研发,仅仅时隔4年产品就获批上市,研发能力强可以窥见一斑,这也是迄今为止化学合成结构最复杂的药物,全世界范围内能独立研发的企业屈指可数。

在去年春节后疯狂甲流期间被抢购一空的奥司他韦,博瑞医药主打的奥司他韦干混悬剂,可用于2周龄-1岁婴幼儿患者的治疗需求,以及1岁-12岁儿童的预防需求,填补市场空白。根据博瑞医药年报披露,奥司他韦2022年销量166.14万盒,较2021年增长1358%,去年上半年数据还未披露,结合今年甲流的疯狂肆掠,以及博瑞医药的磷酸奥司他韦干混悬剂拟中标第八批全国药品集中采购,预计奥司他韦收入会大幅增长。

依托持续高强度的研发投入,博瑞医药先在高端原料药领域形成显著竞争优势,再借势向下游制剂领域持续突破从而扩大优势,并持续进击创新药领域,从而形成“建立优势—巩固优势—扩大优势”的完美内循环。

同时,博瑞医药在减重药物上的布局既可以避开司美格鲁肽仿制药赛道的高度内卷,还可以以专利药身份在全球减重市场上分一杯羹。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57