医麦客新闻 eMedClub News

近日,百时美施贵宝(BMS)公布2024年Q2业绩,收入约122亿美元,加之Q1公布的业绩,其上半年总营收约240.7亿美元,同比增长约7%。

在Legacy Products(成熟产品)类别的产品中,口服抗凝药物Eliquis表现最好,Q2在全球范围内获得了近35亿美元的收入,比2023年同期增长了7%,H1营收超过了71亿美元;其次是用于治疗多发性骨髓瘤的Revlimid(来那度胺),尽管下降了8%,但Q2收入超过13亿美元,H1收入则超过30亿美元。

在Growth Products(增长产品)类别的产品中,Opdivo(纳武利尤单抗)Q2销售额增长了11%,达到近24亿美元,H1营收近45亿美元。值得一提的是,作为大名鼎鼎的O药,其在去年的的全球销售额已经突破100亿美元大关。今年EMA和FDA均已经接受Opdivo皮下注射制剂的扩展申请,皮下注射制剂在疗效上与静脉输注制剂相当,能够为患者提供更便捷的治疗选择,今年下半年将继续保持良好增长态势。

另外,BMS财报中让人非常关注的即是其两款CAR-T细胞疗法——Breyanzi和Abecma。CD19 CAR-T细胞疗法Breyanzi第一季度营收1.07亿美元,第二季度营收1.53亿美元,上半年共营收2.6亿美元。这款产品在2023年上半年的销售额为1.71亿美元,同比2022年增长106%。可以看到这款产品的销售额处于持续增长状态,不过增速有所放缓,或许需要新的增量刺激点。

今年3月,美国FDA已加速批准Breyanzi用于治疗复发/难治性慢性淋巴细胞白血病(R/R CLL)或小淋巴细胞淋巴瘤(SLL)成人患者,而这款产品也是首款用于复发性或难治性CLL或SLL成人患者的CAR-T细胞疗法。今年5月,Breyanzi被FDA批注用于治疗复发或难治性套细胞淋巴瘤患者。其获批的结果所基于的临床研究显示,有85.3%的患者接受Breyanzi治疗后达成缓解,其中67.6%的患者达到完全缓解。有51.4%的缓解者在12个月时仍保持缓解,38.8%的缓解者在18个月时仍保持缓解,整体安全性良好。Breyanzi自获批上市以来,BMS一直在持续扩大其适应症,而这也是这一产品销售额持续增长的动力之一。

Abecma则是一款BCMA CAR-T细胞疗法,在今年第一季度营收0.82亿美元,第二季度营收0.95亿美元,上半年总共营收1.77亿美元,相比去年上半年营收2.79亿美元相比,同比下降了37%。作为首款获批上市的BCMA CAR-T细胞疗法,Abecma似乎也步入了与首款获批上市的CD19 CAR-T细胞疗法Kymriah相似的“窘境”。

其销售额下滑的首要因素可能是市场竞争的加剧,其同类竞品Carvykti尽管比Abecma获批时间晚,但销售额已然超过了Abecma。据强生财报显示,Carvykti上半年的销售额为3.43亿美元,几乎是Abecma的2倍,而今年4月,Carvykti已经获批二线治疗R/R MM患者,尽管Abecma也在积极推进前线治疗,但目前来看,占据先发优势的Abecma显得有些被动。

不过此前,BMS表示将会让Abecma在2024重回增长轨迹,这款产品在今年4月也获批用于治疗复发或难治性多发性骨髓瘤成年患者,这些患者在接受包括免疫调节剂(IMiD)、蛋白酶体抑制剂(PI)和抗CD38单克隆抗体的两种或更多先前治疗后疾病出现进展。这在一定程度上扩大了Abecma的适应症范围。同时,BMS在经历了工厂停工后,进一步增强了产能建设,至于能否按照BMS所设想的重回增长轨迹,可能“颇有难度”,但我们仍可以关注一下未来Abecma全年的销售额。

巩固优势,管线战略性调整

据悉,BMS在第二季度表现强劲,原因之一是贯彻了在第一季度提到的"战略生产力计划",计划将在2024年底前裁员约2200名员工,到2025年节省约15亿美元。

与此同时,BMS还调整了管线,终止了已经进入3期临床研究阶段的BCMA/CD3双特异性T细胞接合器Alnuctamab。而这一决定也是因为BMS认为Alnuctamab不再符合“最适合开发”和“能够为患者和股东带来最高回报”的标准。尽管已公布的数据显示Alnuctamab的安全性和疗效不俗,但停止开发也是基于综合考量,且同靶点的竞品中,强生的Tecvayli和辉瑞的Elrexfio均已陆续获批上市,竞争承压。

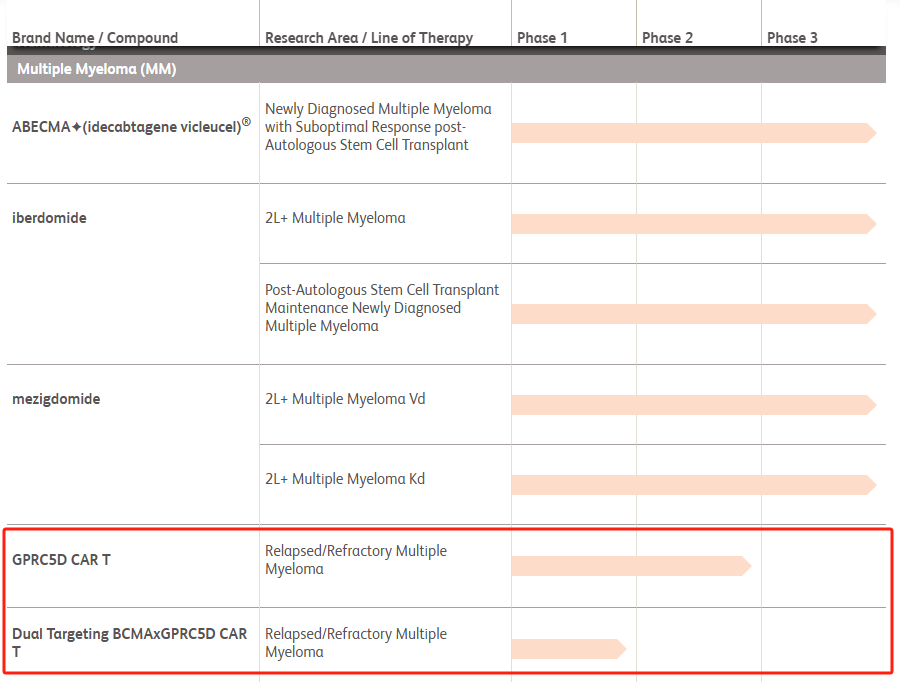

在终止Alnuctamab的同时,BMC也将加速其GPRC5D CAR-T细胞疗法和BCMA/GPRC5D双重靶向CAR-T细胞疗法的研发,这两款候选产品的适应症均是R/R MM,可见BMS比较注重这一适应症的布局。

GPRC5D是一种孤儿受体,在MM细胞上特异性高表达,同时与BCMA独立表达,BMS选取这一靶点布局既可以实现靶点差异化,有可以有效提升双靶点产品的有效性和安全性。目前,BMS的这两款CAR-T细胞疗法整体进展在同类竞品中保持着较为领先的优势,推进这两款候选产品就可以构筑MM这一适应症的“护城河”,以提升BMS在这一领域的竞争力。

在去年的ASH会议上,BMS公布过其GPRC5D的自体CAR-T细胞疗法的首次人体、多中心、开放标签1期研究数据:在可评估疗效的患者中,不同剂量的ORR为86%(55/64);在既往未接受BCMA靶向治疗的患者中,ORR为94.4%(34/36),CR为38.9%(14/36);在既往接受过BCMA靶向疗法(包括CAR-T细胞)的患者中,ORR为75%(21/28),CR为38%(24/64)。可见GPRC5D CAR-T细胞疗法具有良好的安全性和疗效,且有望用于BCMA靶向药物耐药后治疗。

另外,BMS还布局了自免方向,其研究主管Robert Plenge曾表示“CAR-T可能会改变自免的游戏规则”。BMS正在探索下一代CD19 CAR-T细胞疗法用于自免,包括系统性红斑狼疮,且其还投资了体内生成CAR-T治疗自免的企业Capstan Therapeutics。当下,自免是备受看好的继肿瘤之后的“蓝海”领域,而在CAR-T治疗领域已经上市两款产品的头部企业,必然是要持续发挥优势,加快布局速度。

积极寻找外部合作

在管线调整的同时,BMS又豪掷重金收购了不少企业以及与诸多企业达成了合作。今年4月,BMS与Repertoire达成18.65亿美元合作,共同开发针对多达三种自身免疫性疾病的耐受性疫苗。而这家公司的特色是利用其T细胞受体(TCR)表位发现平台DECODE及其专有的脂质纳米颗粒递送技术来发现和开发耐受性疫苗候选药物。

今年年初BMS以41亿美元收购核药企业RayzeBio,获得了基于α核素的差异化放射性药物平台及多款在研创新产品药物开发项目,其中RayzeBio首发管线RYZ101是一款靶向SSTR的核素偶联药物(RDC),且已经进入3期临床。这一收购消息很快让核药赛道热度上升,也丰富了BMS的肿瘤产品管线。今年7月,BMS宣布已经恢复了RayzeBio的3期临床,不过将其结果读出时间推迟到了2026年,如果一切顺利的话,RayzeBio将有望成为首个获批的锕-225放射性药物疗法锕-225放射性药物疗法。

去年12月,BMS与百利天恒全资子公司SystImmune就BL-B01D1的开发和商业化权益达成全球战略合作协议。这是一款潜在的同类首创EGFRxHER3 ADC候选产品,旨在治疗肺癌、乳腺癌以及其他肿瘤。BMS在保持良好营收增长态势的同时,也面临着重磅产品专利到期,仿制药竞争的压力,其需要寻找一系列未来具有增长潜力的产品来丰富其管线组合,在ADC领域的布局也体现了BMS这一目的,也能够强化BMS在ADC领域的影响力。

去年11月,BMS与Orum Therapeutics达成合作,以1亿美元预付款、最高总额1.8亿美元收购了Orum的First-in-Class抗体偶联蛋白降解剂ORM-6151,这一候选产品结合了ADC与PROTAC药物的双重优势,有望提高药物的疗效和安全性,是一种颇具前景的候选产品。而在更早之前,BMS也与Evotec达成了进一步扩大在蛋白质降解领域的战略合作,这项合作可能延续到2030年或者更久,潜在合作金额高达50亿美元。可以看到BMS在蛋白降解领域持续布局,同时不断引入创新技术和候选产品。

总结

整体而言,BMS 2024年上半年的业绩表现稳健,同时也正在通过战略调整来优化资源配置和聚焦核心研发领域,以提升其长期竞争力和盈利能力。未来,BMS有望在研发上取得进一步突破,在巩固其竞争能力的同时为患者带来更多治疗手段。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57