8月7日,诺和诺德公布了2024年第二季度收益报告和全年业绩。

财报显示,2024 年前六个月,诺和诺德的销售额增长24%,达到 1334 亿丹麦克朗,约195亿美元;净利润 为455亿丹麦克朗,约66.5亿美元。

其中,GLP-1 销售额总计 997 亿丹麦克朗(146 亿美元),明星产品司美格鲁肽销售额约为129亿美元,一举占到同期诺和诺德总营收的2/3。

而今年上半年,药王K药销售额为142亿美元,司美格鲁肽仅以 12 亿美元之差屈居第二。

在诺和诺德扩产、司美格鲁肽放量的强劲实力下,司美超越K药仅剩半步之遥。外媒Evaluate认为,诺和诺德的Ozempic(司美格鲁肽降糖版)几乎提前锁定药王宝座!

诺和诺德上半年成绩单

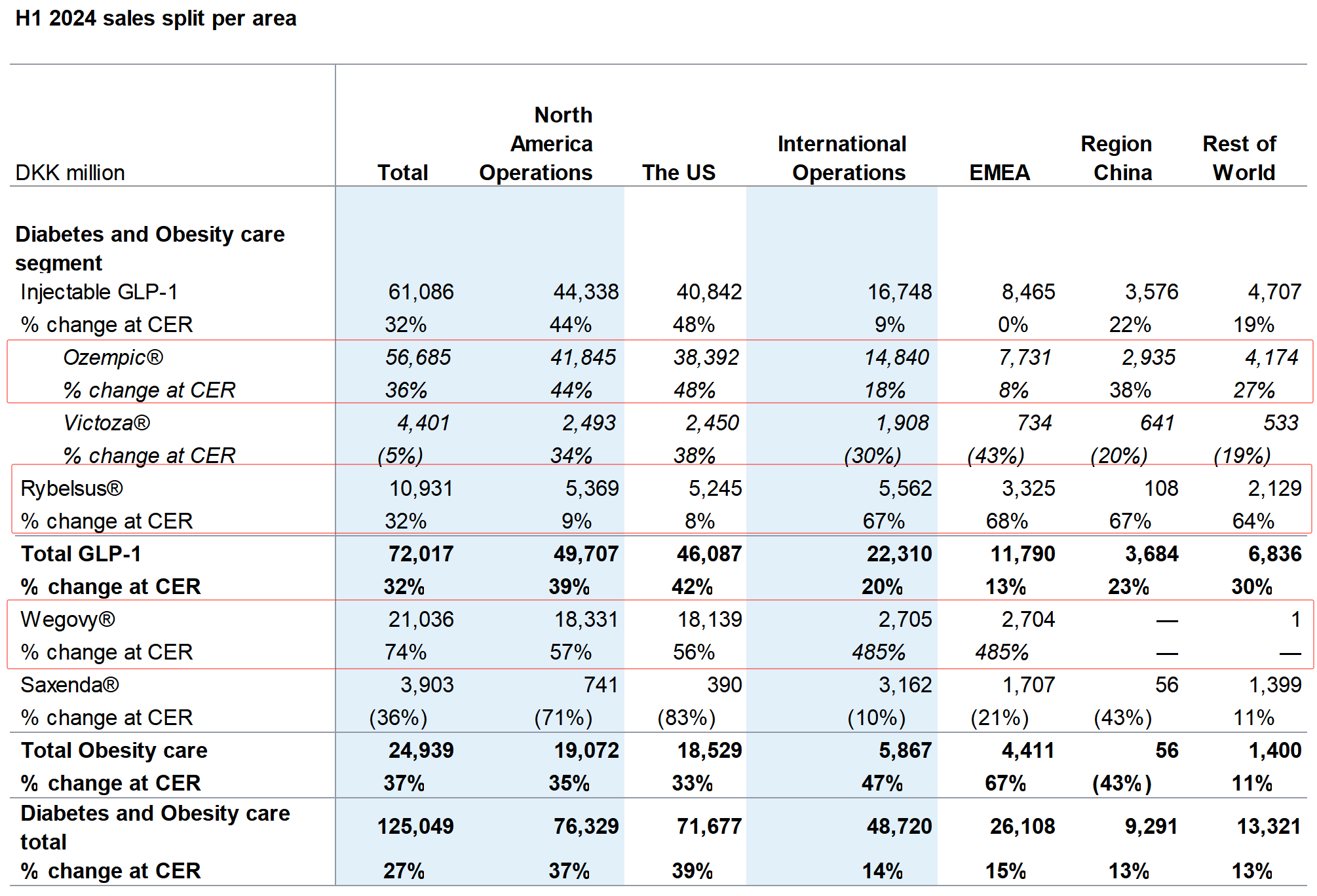

从产品来看,司美格鲁肽营收同比增长43%达886.52亿丹麦克朗(约130亿美元),占其集团总营收66%。其中:

·司美格鲁肽(降糖注射版)Ozempic销售额566.85亿丹麦克朗,同比增长36%;

·司美格鲁肽(降糖口服版)Rybelsus销售额109.31亿丹麦克朗,同比增长32%;

·司美格鲁肽(减重版注射版)Wegovy销售额210.36亿丹麦克朗,同比增长74%。

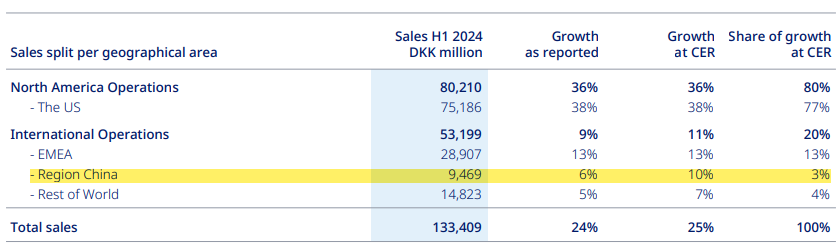

从地区来看,中国市场营收94.69亿丹麦克朗(约13.9亿美元),同比增长10%。

其中:

·司美格鲁肽(降糖注射版)Ozempic销售额29.35亿丹麦克朗,同比增长38%;

·司美格鲁肽(降糖口服版)Rybelsus销售额1.08亿丹麦克朗,同比增长67%;

目前,诺和诺德是中国GLP-1类糖尿病药物市场的主要领导者,约占据79.0%的市场份额。

回顾上半年,诺和诺德动作不断,在其优势领域和赛道也取得了一些进展。

2月,诺和诺德与Neomorph达成合作许可协议,共同发现、开发和商业化心血管代谢和罕见病领域的分子胶降解剂,潜在交易总额高达14.6亿美元。

5月,诺和诺德宣布下一代双抗Mim8治疗血友病A的IIIa期FRONTIER 2研究达到了主要终点。基于该积极结果,诺和诺德将在今年内提交Mim8的上市申请。

紧接着在6月,诺和诺德与2seventy bio达成资产购买协议(APA)。根据APA条款,诺和诺德获得血友病A项目和2seventy bio的体内基因编辑技术平台的权益,后者主要用于开发治疗自免疾病的自体或同种异体细胞疗法。

不过也就是在同月,诺和诺德宣布收购而来的MR拮抗剂ocedurenone治疗高血压合并慢性肾病(CKD)的III期CLARION-CKD研究未达到主要终点,并表示2024年将因此产生约57亿丹麦克朗(约8.28亿美元)的减值损失。

基于上半年喜人的业绩,诺和诺德预计2024年全年的销售额将增长22%-28%。

司美格鲁肽是这几年爆火全球的现象级药物。

司美格鲁肽是 GLP-1 受体激动剂类降糖、减重药物,目前有两款产品。一款是诺和泰,每周 1 次,每次 0.25mg,0.5mg 或 1mg,最初作为糖尿病治疗药物,2017 年底在美国上市,2021 年 4 月中国上市,半年后即进入国家医保谈判目录。

2021 年 4 月,另一款司美格鲁肽注射液诺和盈(每周 1 次,2.4mg)以「超重或肥胖」为适应症获美国 FDA 批准上市,又在今年 6 月,万众期待之下获得国家药监局批准。

每周 1 针的便捷,加上优秀的减重效果,司美格鲁肽甫一上市便迅速火爆,2022 年甚至一度发生全球性短缺,持续时间超过 1 年。

诺和诺德2023年财报写道,糖尿病和肥胖症治疗领域销售增长 29%,至 1564 亿丹麦克朗(约人民币 1648 亿元);肥胖症治疗领域增长更高达 101% 。

这一增长主要由 GLP-1RA 类药物所驱动,仅司美格鲁肽全球销售额已达 109 亿美元,成为首个年销售额破百亿的 GLP-1RA 药物。

销售额就从百亿美元跨上两百亿美元门槛,K 药用了 3 年,而司美仅用了 1 年。

司美登顶药王,靠的是前辈们远不能比拟的适用人群规模。

首先,相比于修美乐的类风湿性关节炎、K 药的晚期黑色素瘤,降糖+减重,司美的这个基础市场已经无比庞大。

而在此基础上,司美格鲁肽同样没有放过适应症的拓宽。

当前,诺和诺德已针对司美格鲁肽开展超百项临床试验。其中,有部分适应症与糖尿病和肥胖产生的并发症有关,除心血管疾病风险外,还包括慢性肾病、心衰、非酒精性脂肪性肝炎、心血管疾病等。

司美格鲁肽还在扩充阿尔茨海默病、缺血性脑卒中、帕金森病、多囊卵巢综合征和外周动脉疾病等适应症。

司美格鲁肽“四面受敌”

代谢领域的“药王”司美格鲁肽虽然风光无限,也面临着被“围猎”的危机。

2023年,诺和诺德的司美格鲁肽合计销售额高达212亿美元,是继K药后下一任全球“药王”的最佳候选者。

但与此同时,礼来的GLP-1R/GIPR双靶点激动剂替尔泊肽也在加速追赶,2023年实现销售额51.63亿美元,同比大幅增长970%。而且,替尔泊肽的减重效果优于司美格鲁肽。

今年一季度,司美格鲁肽合计销售额达约63.7亿美元,其中减重版Wegovy贡献收入约13.5亿美元,同比增长107%;同期,替尔泊肽实现销售额约23.24亿美元,其中减重版Zepbound上市不足半年,贡献收入已达5.17亿美元。

为了打败司美格鲁肽,礼来一方面针对替尔泊肽拓展更多适应症,布局依从性更好的口服减肥药Orforglipron、减重效果更优的三重激动剂Retatrutide;另一方面,大手笔扩充替尔泊肽的产能,并率先打起了价格战。

就在礼来与诺和诺德激战之际,国产药企也对司美格鲁肽展开了“围猎”。

国内GLP-1类创新药(减重适应症)

图片来源:insight数据库

最近两个月,司美格鲁肽、替尔泊肽的减肥适应症陆续在中国获批上市。但在此之前,华东医药的利拉鲁肽生物类似药、仁会生物的原创新药贝那鲁肽,已经于去年7月陆续获批用于减重适应症。

根据insight数据库,目前国内已有22款具有减重适应症的GLP-1创新类药物进入临床II期试验及以上阶段,而且还有众多利拉鲁肽、司美格鲁肽、度拉糖肽的生物类似药已步入III期临床及上市申请阶段,市场竞争异常激烈。

其中,信达生物GLP-1R/GCGR双重激动剂玛仕度肽(IBI362)的上市申请已获NMPA受理,并展现出“治疗48周,6mg组较基线平均减重14.84%”的优异疗效,而且头对头司美格鲁肽针对早期2型糖尿病合并肥胖患者的III期临床正在进行当中。

其他国产GLP-1减肥药也在近期陆续公布了临床数据:恒瑞医药GLP-1R/GIPR激动剂HRS9531已处于III期临床,6mg剂量组治疗24周可减重16.8%;甘李药业GLP-1受体激动剂GZR18已处于II期临床,每周一次24mg组治疗30周后可减重17.78%。

不久前,博瑞医药也启动了GLP-1/GIP双重激动剂BGM0504的III期临床,根据Ⅰa期结果显示:在2.5-15 mg剂量下,经过1至2次给药,健康志愿者平均减重3.24%-8.3%。

有趣的是,这些都只是先行军,后面还有更多国产GLP-1减肥药等待亮剑。面对众多竞品,司美格鲁肽能否在中国市场占据领先地位?

结语

投资者和消费者对司美格鲁肽的热情使诺和诺德的股价在过去一年中飙升了60%以上,使该公司成为欧洲市值最高的公司。而备受关注的K药和司美格鲁肽的药王之争也逐渐没有了悬念,期待“司美”问鼎的同时,也静待更多的“新王”出现。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57