01

司美格鲁肽第三项适应症中国申报上市

糖尿病患者患病率达四成

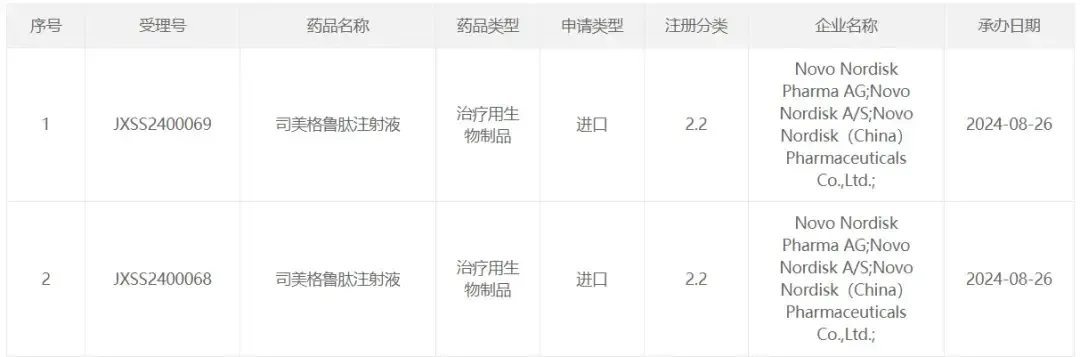

8月26日,CDE官网显示,诺和诺德递交了司美格鲁肽注射液的新适应症上市申请并获受理。

司美格鲁肽此前已在国内获批2型糖尿病和长期体重管理适应症。根据司美格鲁肽正在开展的临床研究,业内分析,司美格鲁肽此次申请的新适应症可能为成人2型糖尿病合并慢性肾脏疾病。

慢性肾脏病(CKD)具有患病率高、知晓率低、预后差和医疗费用高等特点。2012年横断面流行病学调查研究显示,我国18岁以上人群CKD患病率为10.8%,患者数高达1.2亿;在2型糖尿病患者中,CKD作为常见并发症,患病率更是达到40%。

今年6月举行的美国糖尿病协会第84届科学会议上,诺和诺德曾公布其3期FLOW试验情况。

结果显示,该研究达到了主要终点,与安慰剂相比,1毫克司美格鲁肽组患者的肾脏疾病进展风险和心血管及肾脏死亡风险降低了24%;另外在所有评估的次要研究结果中,司美格鲁肽1毫克均优于安慰剂,包括平均年肾小球滤过率(eGFR)斜率显著降低等。

尽管这类患者目前存在有效的治疗方法,但2型糖尿病患者仍然存在显著的CKD进展和心血管事件残留风险,随CKD进展,患者将面临透析等肾脏替代治疗。

我国获批用于慢性肾脏疾病的主要药物包括达格列净,该适应症由阿斯利康于2022年8月底率先拿下,其达格列净片成为首 个在中国获批用于治疗慢性肾脏病的SGLT2抑制剂。

今年上半年,阿斯利康的第二大支柱业务CVRM(心血管、肾脏及代谢业务部)共实现62.20亿美元收入,其中达格列净贡献了六成以上业绩,半年销售额达38.36亿美元,同比增长38%。

据诺和诺德最新半年报,司美格鲁肽2024年上半年总销售额达129.6亿美元,其中,降糖适应症产品占七成以上,合计达98.85亿美元(注射剂Ozempic约82.87亿美元,口服剂Rybelsus约15.98亿美元);减重适应症产品(Wegovy)销售额约30.75亿美元。

在人口老龄化和糖尿病等发病率逐年增高等背景下,我国CKD发病率也呈上升之势,若司美格鲁肽能在中国拿下CKD的新适应症,其销售无疑将进一步放量。

02

心血管、胃肠道、呼吸…

GLP-1多适应症发力

与达格列净适应症从糖尿病逐渐扩展至慢性肾脏病、全射血分数心衰患者心血管死亡等领域一样,司美格鲁肽也在多个适应症有所布局。

8月24日,《柳叶刀》发表的一项临床研究论文《Semaglutide and cardiovascular outcomes in patients with obesity and prevalent heart failure: a prespecified analysis of the SELECT trial》表明,无论患者是否已患有心力衰竭,司美格鲁肽都有助于预防超重人群心脏病发作和其他重大不良心血管事件。

除了心衰,以司美格鲁肽为代表的GLP-1类药物在非酒精性脂肪肝炎(NASH)、帕金森、阻塞性睡眠呼吸暂停、间歇性跛行、血脂异常等领域均展现出了治疗潜力。

《Frontiers in Pharmacology》曾有综述文章表示,GLP-1在心血管、胃肠道、呼吸等多系统中都有抗炎作用,可覆盖炎症性肠病(IBD)、粘膜炎、短肠综合征、急性肺损伤、肺纤维化、肺动脉高压等多种疾病治疗或症状改善领域。另有研究显示,GLP-1同样在皮肤病治疗中表现出抗炎作用,或可用于银屑病等病症改善。

去年5月,《肥胖》杂志上的一项研究还指出,GLP-1类似物可以逆转肥胖患者自然杀伤细胞(NK细胞),即负责对抗病毒和癌细胞的白细胞受损的功能。该研究规模较小且持续时间相对较短,但其仍显示出了GLP-1类似物在增强免疫功能和降低癌症风险方面的潜力。

尽管GLP-1市场在一段时间内都将由诺和诺德、礼来占据,但其广阔的适应症和庞大的潜在患者人群依然吸引了诸多企业入局。

国内企业中,华东、信达等是较被看好的代表。

仿制药方面,背靠华东医药的杭州九源基因在今年4月递交了司美格鲁肽注射液“吉优泰”上市申请并获受理,这是中国首 款申报上市的司美格鲁肽生物类似药。

新药方面,信达的玛仕度肽新药上市申请在本月初已获CDE受理,用于成人2型糖尿病患者的血糖控制,这是其第二项新药上市申请,玛仕度肽用于成人肥胖或超重患者的长期体重控制的申请已于今年2月获CDE受理。?在GLP-1类药物展现出潜力的诸多适应症中,如何准确评估患者群体和市场需求是已布局药企未来要面对的挑战之一。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57