博安生物当前产品矩阵

三款商业化产品,实现一个完整年盈利

六个项目临近商业化,海外空间值得期待

开发创新抗体,FIC、BIC潜质彰显

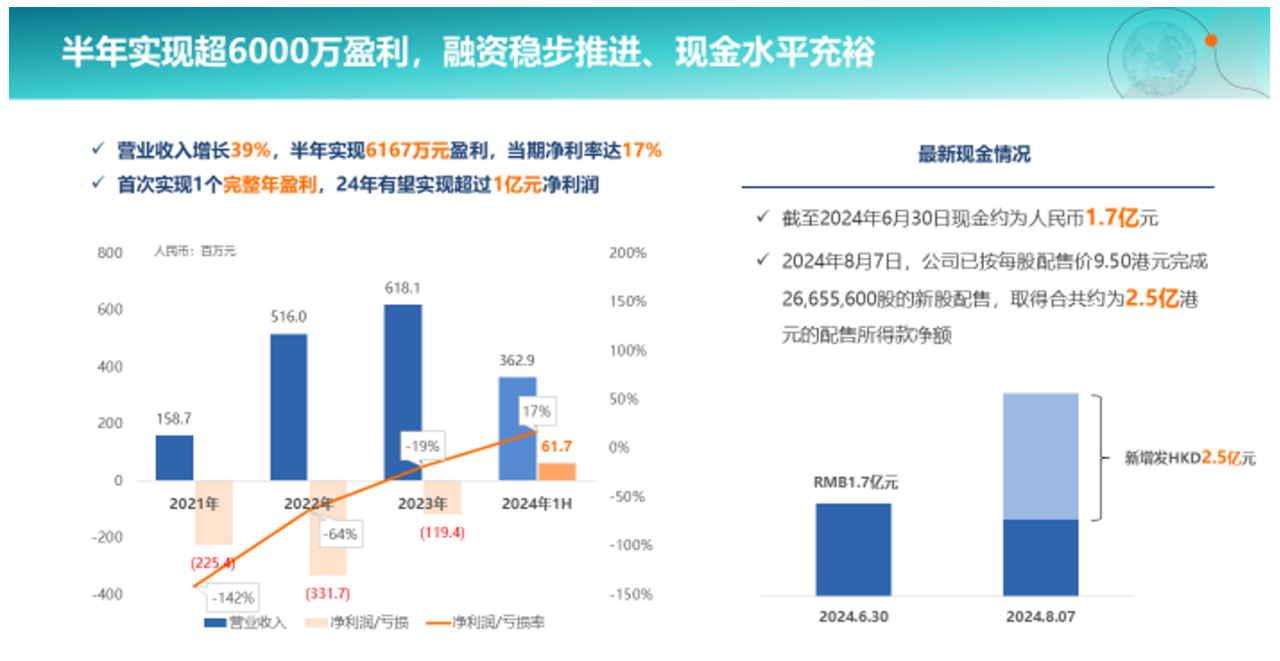

从“活下来”到“活得好”,净利率达17%

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57