8个月时间里,一个潜在的安全事件信号,间接造成了8亿美元的减值损失。

近日,诺华公布2024Q3财报,前第三季度公司总收入371.64亿美元,同比增长11%。单Q3季度收入128.23亿美元,同比增长10%。

值得注意的是,在该份财报中,诺华为其一笔价值29亿美元的收购(MorphoSys)计提了8亿美元的减值损失,而这距离该笔交易过仅8个月时间。

收购的重心

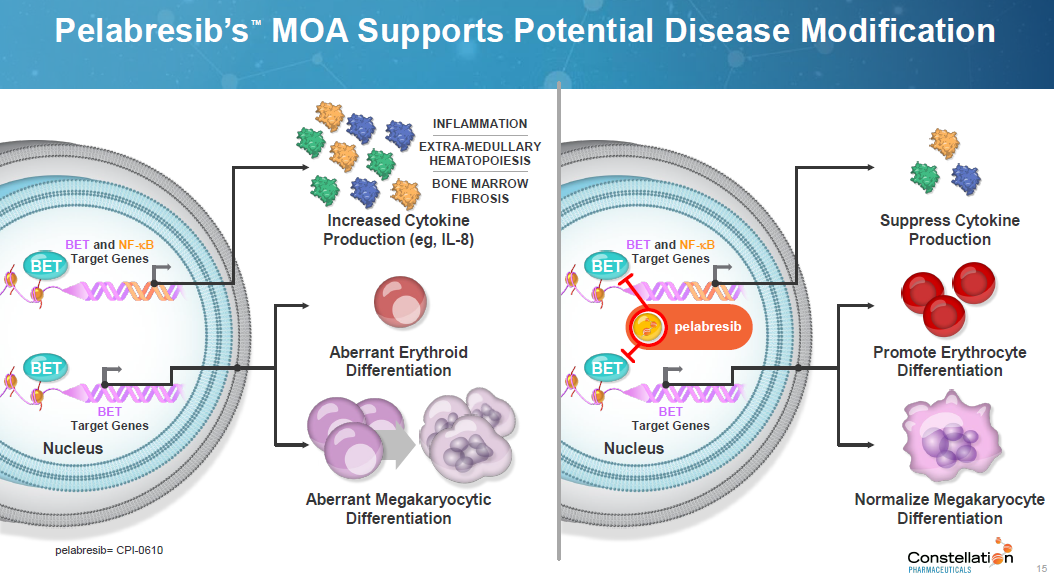

pelabresib是全球进展最快的一款BET抑制剂,也是促使诺华收购MorphoSys的主要原因。

今年2月初,诺华出价29亿美元收购MorphoSys公司,获得了其核心管线pelabresib。

pelabresib最初由一家名为Constellations公司开发,是一种口服小分子BET抑制剂,旨在抑制MF相关基因的表达,研究表明,BET抑制可以针对多种骨髓纤维化的驱动机制,并且与JAK抑制剂联合治疗可以产生协同效果。2021年6月,MorphoSys以17亿美元收购Constellation公司获得了该管线。

事实上,MorphoSys在收购Constellations公司后,也出现了一件有意思的事情,大约一年后,MorphoSys为这笔交易计提了2.5亿美元减值损失,并砍掉了在美国大量的研发工作。

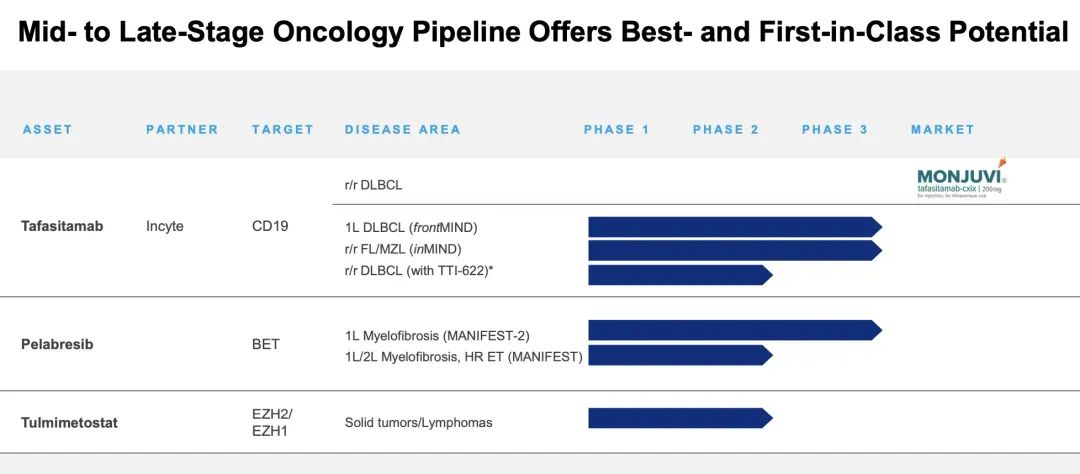

MorphoSys被收购时,公司的管线中只剩下三个项目,分别是已上市的CD19单抗Monjuvi,和剩下两条在研管线pelabresib和tulmimetostat。

就在该笔交易公布的同一天,MorphoSys也把Monjuvi的全球权益以2500万美元卖给了Incyte公司。

相较于tulmimetostat,Pelabresib进展更快一些,已经推进到临床Ⅲ期阶段了。

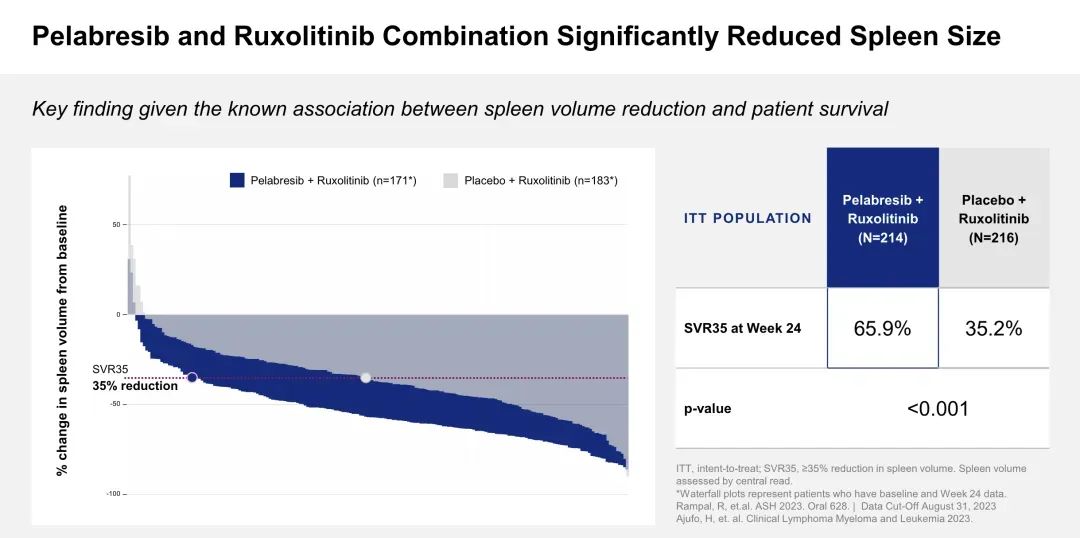

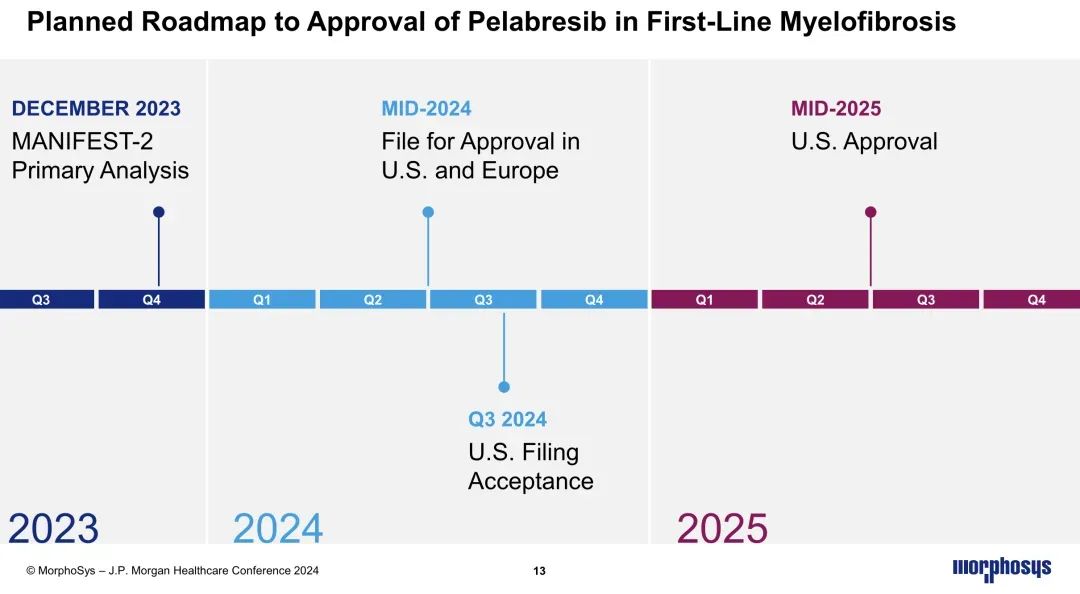

诺华下定决心收购MorphoSys,很大程度得益于Ⅲ期临床MANIFEST-2的大获成功。

2023年11月,该项临床达到了主要终点目标,即第24周时,66%的pelabresib+Ruxolitinib组MF患者达到SVR35(脾 脏体积减少35%以上),约为Ruxolitinib单药组的(35%)近一倍。

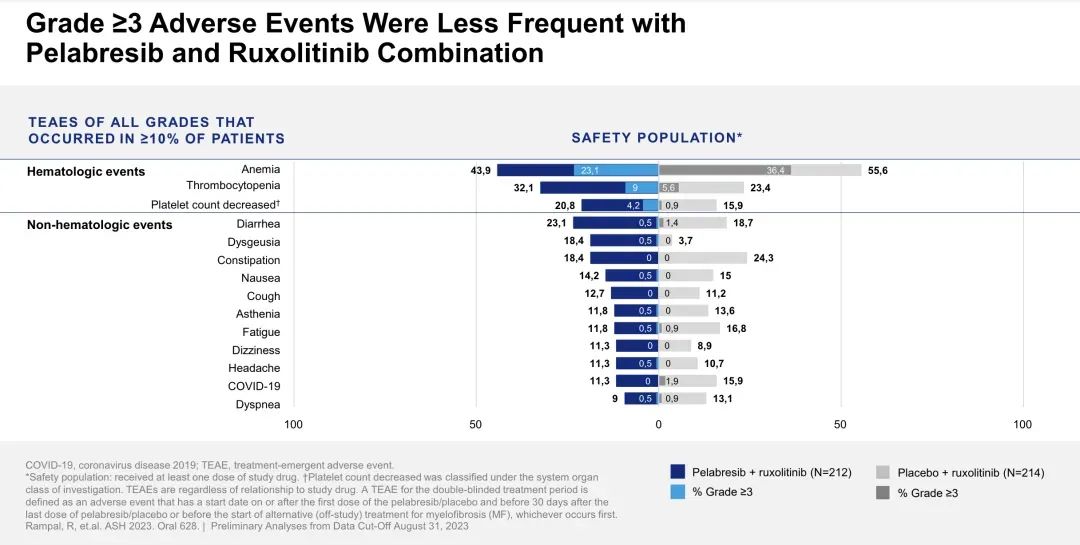

安全性与既往观察到的安全性一致;没有观察到新的安全性信号,另外,与Ruxolitinib相比,Pelabresib+Ruxolitinib报告的贫血不良事件更少。

基于该临床结果,MorphoSys计划在2024年中期在美国和欧洲提交Pelabresib+Ruxolitinib作为MF患者一线治疗的上市申请。

可能发展为AML?

Pelabresib被收购后并没有按照MorphoSys原先的上市计划推进,而是一再被推迟,这期间,Pelabresib还报告了一个令人不安的安全信号。

今年4月,MANIFEST-2的Pelabresib+ruxolitinib组报告了6例发展为更具侵袭性的急性髓性白血病(AML),而对照组只有2例,随后,MorphoSys便向FDA通报了这些安全信号。

根据诺华二季度财报披露,公司认为需要获得48周的随访数据,来确定pelabresib的最终上市计划。

然而在获得48周的数据后,诺华又表示,需要更长的随访时间来确定pelabresib获批的监管路径,此外,公司还会根据随访情况,评估是否需要额外的临床试验以支持上市批准,这最终可能会pelabresib的整个上市申请计划推迟数年。

关于诺华对MorphoSys的收购,之前还有一个关于未证实的消息,这笔交易似乎包含一个退出条款,即如果Pelabresib被FDA拒绝批准,那么诺华可以退出收购。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57