随着2024年迎来落幕,今年的AAV基因治疗的主旋律也定下了基调,在这一年中,可以看到一些上市AAV基因治疗面临着最开始预计市场潜力巨大,但实际上市后却发现商业化艰难的情况。比如说,Biomarin准备了当时数一数二的生产设备和基地,但上市后却发现很少有人愿意买。

不过也有正好相反的案例,比如说罗氏xSarepta的SRP-9001今年表现亮眼,销售额相当可观。REGENXBIO甚至为了分这块蛋糕和Sarepta打起了专利战。

毫无疑问,出现这些问题的深层原因是值得深思的,而对于容错率更低的Biotech公司,更需要关注,最直接的反映或许体现在AAV基因治疗的孤儿药申报上。

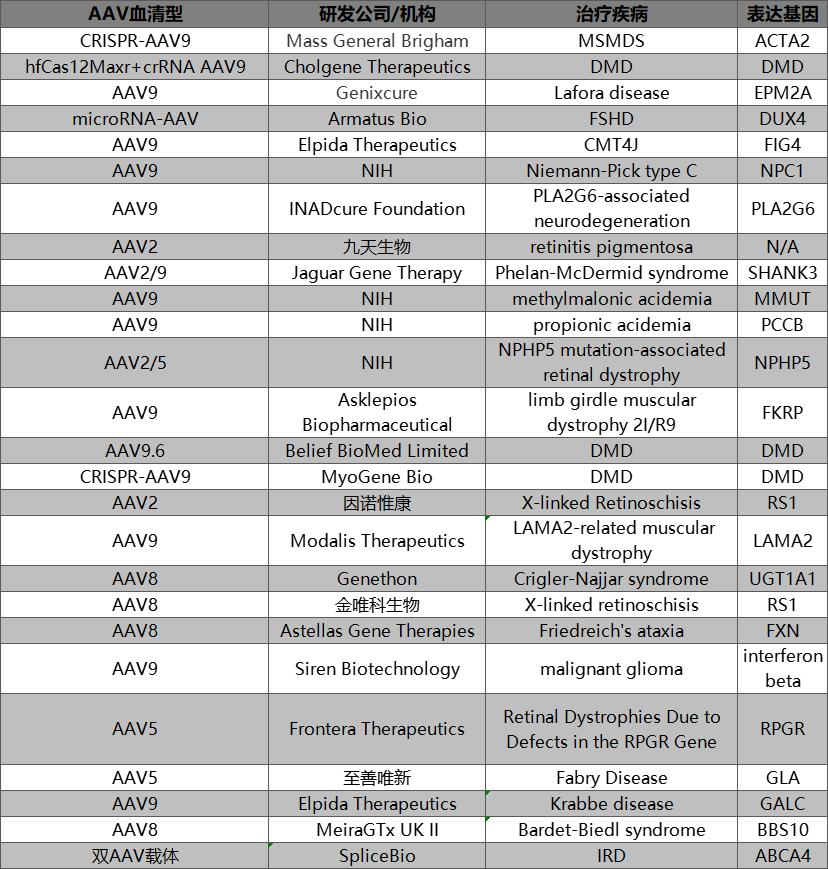

DMD似乎有成为主流的潜力

和去年形式上颇为杂乱的疾病类型相比,今年申报孤儿药的疾病中以DMD为最多,这或许是SRP-9001的优异销售额起到了示范作用。

从商业逻辑来看,核心问题在于需要证明使用AAV基因治疗比其他替代手段在花销上更有性价比,例如Biomarin的失败可能就和凝血因子VIII更加便宜有关。而zolgensma的成功建立在诺西那生钠的价格很贵,长期负担也很高。

而从DMD市场本身来说,Sarepta本身就深(垄)耕(断)DMD市场,而之前几款同公司的外显子跳跃疗法的价格不菲,年花费也能达到百万美元之多,SRP-9001自然性价比相对更高,按照Sarepta的说法,320万美元的定价其实还能更高。

另外一个适应症的关注点在于眼科,特别是X-linked Retinoschisis(X连锁视网膜劈裂症)这一疾病中就有因诺惟康和金唯科生物两家国内企业参与。

AAV9血清型还是主流

从今年的AAV血清型来看,AAV9仍然是申报的主流,因为AAV9本身表达持久性高,而且基本能靶向所有组织,穿透血脑屏障,应对CNS疾病。

不过也有一些公司可能担忧AAV9过于广谱,因此采用AAV2(主要在肝脏表达),AAV5(仅在肝脏表达),AAV8(主要在心脏表达)等其他血清型开展管线。

另外,CRISPR的加入,用双连接AAV来解决AAV容量问题也为其中一些AAV增加了一些看点。

总结

总的来说,今年的AAV相关的孤儿药申报大体上展现出了今年一些处于I/II期临床状态下药企管线的管线的大体趋向,或许也会为未来企业战略发展提供新的视角。

参考来源:https://www.accessdata.fda.gov/

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57