作为近年来在细胞治疗领域取得不小进展的广州老牌药企香雪制药,遇到麻烦了。

2月6日晚间,香雪制药发布公告,披露公司近日收到债权人广东景龙建设集团有限公司(简称“景龙建设”)的预重整申请。据公告,截至2024年9月30日,香雪制药仍未向景龙建设清偿欠付工程款本金金额6600万元。

所谓“预重整”,是指在重整程序启动前,在《企业破产法》的框架内,由债务人与债权人、投资人等主体在人民法院主导下通过协商谈判,预先就重组关键条款达成共识,并取得一定比例利害关系人同意的程序。

长期债务缠身的香雪制药,问题已经到了不得不解决的地步了。

事实上,上述景龙建设的6600万元债务,只是香雪制药大额债务的冰山一角。

公开数据显示,截至2024年前三季度,香雪制药总负债达59.37亿元,而公司最新市值也仅仅69亿元。

与此同时,公司已连续四年陷入亏损,公司1月发布业绩预告,预计2024年亏损6亿元—8.62亿元。

事实上,在很长一段时间内,在A股400多家医药上市公司中,“香雪制药”是一个大部分投资者都不太熟悉的名字。

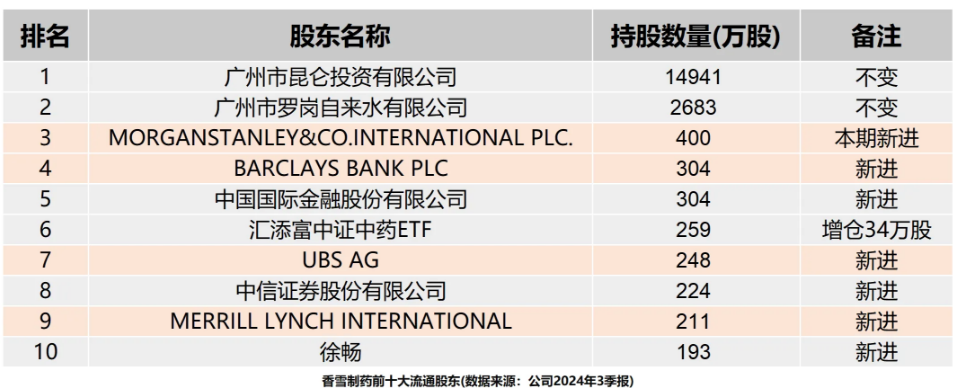

但是,如果仅从2024年3季报的十大流通股东阵容来看,很少有一家A股上市公司的“国际范”可以和香雪制药相提并论。

根据香雪制药今年三季报披露的信息,在这家A股药企的前十大流通股东中,汇聚了摩根斯坦利、巴克莱、瑞士银行、美 林银行等在国际金融界“如雷贯耳”的名字。

除此以外,前十大流通股东中,还出现了中金和中信证券,也是国内最头部的证券公司。

对于一家名不见经传、市值仅有80亿人民币左右的中小型上市药企来说,这个股东阵容,多少有一点违和。

能够集齐四大国际投行和国内证券公司的Top2,可能和香雪制药的“细胞治疗”概念有关。

过去几年,细胞与基因疗法赛道,一度是整个医疗领域最靓的仔。

在传统小分子药物和大分子药物的竞争过度内卷、无处下手的大背景下,细胞疗法以完全差异化的治疗思路和全新的故事逻辑,一度成为了很多投资机构眼中的救命稻草。

虽然细胞治疗的概念在一级市场一度非常火热,但是在A股二级市场,其实并没有太多很契合这个主题的标的。

香雪制药,可能算是一个。

2024年7月底,中国国家药品监督管理局(NMPA) 药品审评中心(CDE)官网最新公告显示,同意由香雪制药子公司香雪生命科学(XLifeSC)申报的TAEST16001注射液,纳入突破性治疗品种名单。

TAEST16001是由香雪生命科学自主研发的,中国首个获得IND批件的TCR-T细胞免疫治疗产品。

TAEST16001针对NY-ESO-1癌睾抗原的TCR-T细胞,通过体外基因工程技术,将患者的T细胞改造为携带肿瘤抗原特异性TCR基因的细胞,随后这些经过改造的T细胞被大量扩增至约1×10^9至2×10^10个细胞。在患者接受适当剂量的淋巴细胞清除治疗后,再将这些TCR-T细胞回输至体内。

在I期临床研究中,TAEST16001的安全性和有效性得到了初步验证,充分支持在晚期软组织肉瘤中继续开展II期临床研究。

2024年6月,TAEST16001针对首个临床适应症晚期软组织肉瘤II期临床试验的阶段性总结数据,以专题口头报告的形式亮相美国临床肿瘤学会(ASCO)。

在入组8名受试者的II期临床试验中,由独立影像评估委员会(IRC)评估的最佳缓解率为50%(4/8),由独立影像评估委员会和研究者评估的中位无进展生存期(mPFS)均为5.9个月。

2024年8月2日,FDA批准上市全球首 款TCR-T细胞疗法——Afami-cel,用以治疗既往接受过化疗的某些HLA类型的晚期MAGE-A4+滑膜肉瘤成人患者。

注册临床试验数据显示,Afami-cel对入组患者的总缓解率(ORR)为43%,完全缓解率为4.5%,中位缓解持续时间为6个月。

相比之下,香雪制药的TAEST16001并不逊色。

目前,香雪生命科学有两个产品已在中国获得IND批件,其中第一个产品是TAEST16001,适应症为软组织肉瘤,目前正在进行II期临床研究;第二个产品是TAEST1901,适应症为原发性肝癌。在热门的细胞治疗领域已经拥有了不小的进展,这可能是香雪制药目前位数不多的亮点。在此次预重整的公告中,债权人也是认为香雪制药“不能清偿到期债务,明显缺乏清偿能力,但具有重整价值及重整的可行性”。所谓“具有重整价值”,很大程度上可能就是指公司在细胞治疗领域的管线价值吧。

希望公司层面的财务危机,对于香雪制药的细胞治疗管线的进展不要有太大的负面影响。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57