何如意博士离开荣昌生物后,据目前消息,去向未定。

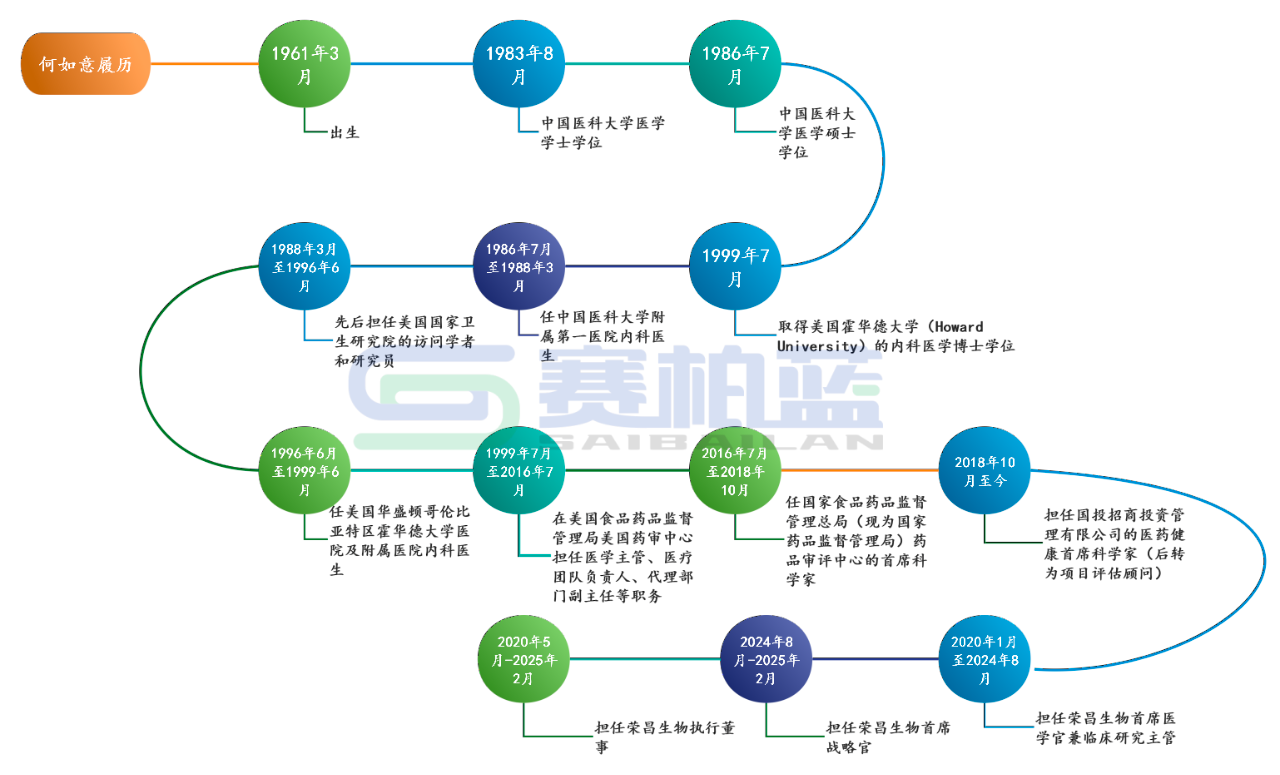

何如意博士曾是荣昌生物的核心技术人员,其履历丰富,在中国和美国都曾担任过医生,后至药监部门,在FDA、NMPA都曾任职,2018年转入企业工作,于2020年1月加入荣昌生物,任职超5年。

2月7日,荣昌生物发布公告宣布何如意因个人职业发展原因辞去第二届董事会执行董事、战略委员会委员及首席战略官的职务,并不再担任其核心技术人员。

何如意与荣昌生物的分手有迹可循。

2024年8月10日,荣昌生物制药(烟台)公告称,任命何如意为其首席战略官,其将继续担任董事且为核心技术人员,将不再担任首席医学官及高级管理人员。

何如意在医药行业有极高的知名度,不仅因其堪称豪华的履历,还因过去几年,其在“国产ADC明星企业”荣昌生物做出的实打实的业绩,与此同时,荣昌生物先后于2020年11月9日、2022年3月31日成功在港交所、上交所科创板上市。

自2020年1月加入荣昌生物后,何如意任CMO(首席医学官)兼临床研究主管一职。

来自深蓝观的消息称,何如意加入后,泰它西普成为荣昌生物临床进展最快的药物之一。在何如意的领导下,泰它西普完成了多次与美国FDA的沟通讨论,包括确证性临床试验(end of phase 2 meeting)、临床前方案讨论等,并获得了FDA进行国际多中心多区域确证性三期临床试验(IND)许可。

2021年3月,国家药监局批准泰它西普(商品名泰爱)用于治疗系统性红斑狼疮(SLE)在中国有条件上市,这是近60年内在中国获批的第二个可用于SLE的全新生物制剂。

随后,泰它西普的适应症范围不断拓展,包括类风湿关节炎、重症肌无力、原发性干燥综合征、IgA肾病和视神经脊髓炎频谱系疾病等。

2021年6月,荣昌生物自主研发的新型靶向HER2抗体偶联物(ADC)注射用维迪西妥单抗(商品名爱地希)在国内获批上市,用于治疗局部晚期或转移性胃癌(包括胃食管结合部腺癌),这是中国首个原创抗体偶联药物(ADC)。同年12月,该药用于治疗HER2表达局部晚期或转移性尿路上皮癌的适应症在国内获批。

来自界面新闻的消息显示,在荣昌生物就职期间,2021年何如意还主导了与生物制药公司西雅图基因(Seagen Inc.,SGEN.US)的合作,将维迪西妥单抗的海外权益授予Seagen,交易金额高达26亿美元——也是这笔交易,使得荣昌生物2021年通过BD交易短暂盈利。

在何如意的带领下,荣昌生物的临床进展显著,研发管线一度达40多条;同期,荣昌生物的营收持续增长,收益从2022年的7.67亿元增长至2023年的10.83亿元、2024年的17.15亿元(预计营收)——主要得益于泰它西普和维迪西妥单抗的销量提升,毛利率同步提升至79.8%。

不过与此同时,荣昌生物的亏损扩大,2024年全年预计净亏损14.7亿元。

荣昌生物的财务压力也体现在了高管的收入变化上,在何如意博士加入荣昌生物的2020年,其当年薪酬为946.32万元,在高管中排名第二;2022年薪酬达到峰值约2604万元,仅次于首席执行官房健民博士的2654万元;2023年在荣昌生物整体的财务压力下,何如意的薪酬降至772万元,降幅达70.35%,同时,房健民博士的薪酬也从2654万元降至814万元。

与此同时,荣昌生物的研发人员从2023年底的1308人减少至2024年6月底的1216人。

医药研发九死一生,作为biotech企业,面临财务与现金流压力并不罕见。自上市以来,荣昌生物五年累计净亏损约44亿元,何如意博士加盟的5年也是荣昌生物从商业化初期成长到营收加速亏损收窄的关键时期。

对于荣昌生物来说,虽然2024年亏损幅度有所收窄,但财务压力和人才流失仍是挑战。

对于此次分手,荣昌生物在公告中称,何如意的离职未对其的持续经营能力、研发实力、核心竞争力产生重大不利影响。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57