歌礼制药爆发了。

昨日收盘后,歌礼制药发布了其口服小分子GLP-1激动剂——ASC30在美国的多队列临床Ib期数据。获得了非常好的反响。

次日,歌礼制药的股价收盘时大涨35%以上,体现了投资者对该管线数据揭盲的认可。那么,应该如何理解本次数据披露,未来歌礼制药又将会走向何方?

01

ASC30——歌礼制药的潜力管线

ASC30是歌礼制药在肥胖领域的代表性管线,是典型的GLP-1小分子激动剂,分为口服和皮下注射两个版本,目前还是全球权益的阶段。不管是皮下注射还是口服版本,二者都各有其独特的优点。

在皮下注射剂型方面,ASC30开发的剂型半衰期极长,可以做到每月一次给药,而这是安进的AMG133所期望做到的给药频率,要知道AMG133可是抗体形式。

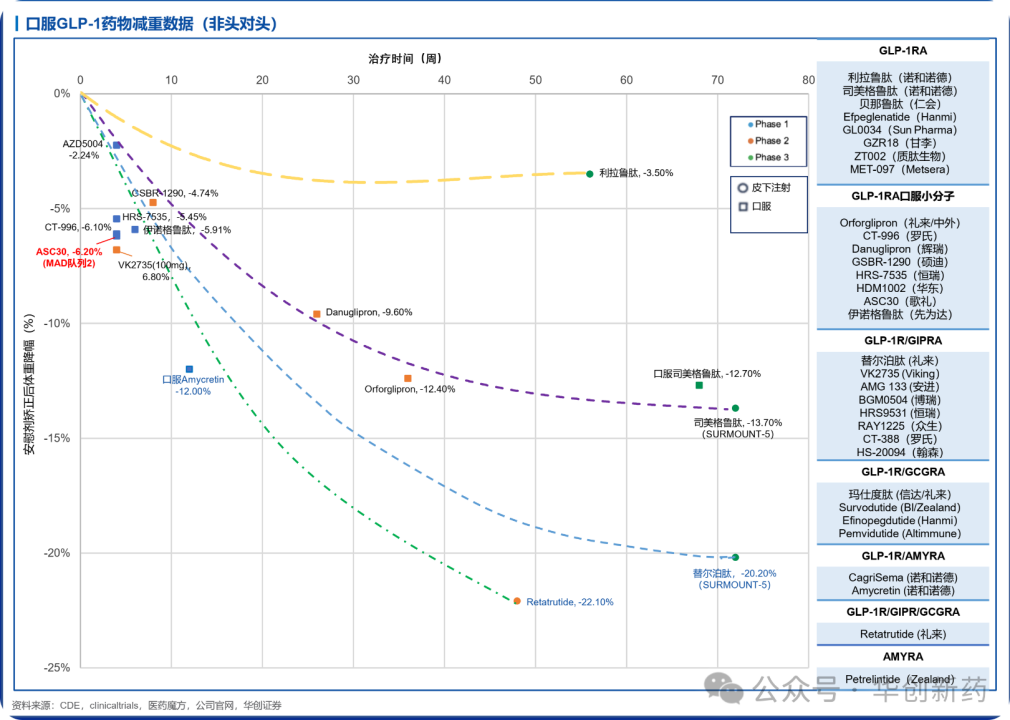

而在口服剂型方面,目前来看ASC30也没有让我们失望,它的临床数据非常好。这个数据到底有多么好,可以看下图,该图是华创证券医药组整理的口服版本GLP-1类型药物的减重时间—减重百分比的坐标图。横轴代表治疗时间(以周为单位),纵轴代表减重百分比。因此,能够在越短的时间内减重幅度下降最多,方为疗效最佳。

(图片来源:华创新药公众号)

从图中我们可以看到,在同等时间的4周之内,ASC30已经做到了GLP-1小分子的极限,效果要好于罗氏的CT-996,并且CT-996还有其自身的问题——安全性。约85%的患者出现恶心,以及胃食管反流。呕吐、便秘、腹泻和腹部胀气在接受更积极治疗的患者中都很常见。

而对于ASC30而言,则目前来看安全性问题并不大,根据歌礼制药的公告,ASC30总体耐受性和安全性均良好。未发生严重不良事件(SAE)。所有胃肠道(GI)相关不良事件(AE)均为轻度(1级)或中度(2级)。

那么与GLP-1小分子化药的开山鼻祖——礼来的奥格列龙相比呢?如图所示,根据奥格列龙在临床II期试验中的数据显示,奥格列龙几个剂量组在4周时的体重变化没有太大差距,都在4%-5%左右,没有突破5%。歌礼的ASC30从目前的数据来看,优于奥格列龙是比较明显的。

当然,似乎viking的VK-2735在100mg剂量组的口服剂型下,28天之后其数据要略胜一筹,作为双靶点多肽,其和小分子化药未来在生产上会存在巨大的产能差距。

此外,更加值得关注的是,目前歌礼制药读出的仅仅是队列1和队列2的数据,队列3的数据还未读出。队列1和队列2的剂量分别为2毫克、5毫克、10毫克和20毫克和2毫克、10毫克、20毫克和40毫克,而队列3的数据还没有读出,队列3的剂量为5毫克、15毫克、30毫克和60毫克,达到了对列2的2-3倍,其顶线数据预计将于3月底之前读出,目前来看超越viking的VK-2735,不是没有可能。

从现在来看,歌礼制药的ASC30,就是GLP-1小分子化药领域中非头对头比较的潜在best in class。

02

BD潜力巨大的市场

现在来看,诸多MNC都在找机会布局小分子GLP-1市场,目前这个市场,BD潜力是非常巨大的。

礼来的奥格列龙在此前的文章曾经多次提到,它可以说是这一派的开山鼻祖,目前它的临床III期数据也正被诸多投资者和从业人员期待——小分子GLP-1的first in class究竟数据几何?这决定着未来能够迭代多少GLP-1多肽药物的市场。

而阿斯利康与诚益生物的BD此前也有提到过——诚益生物在奥格列龙的基础上进行微调之后开发出了ECC5004,目前该药正在平行推进超重与二型糖尿病两种适应症的临床,其中超重适应症的临床目前处于临床IIb期阶段,将于今年12月达到临床终点。

诺和诺德目前看是铁了心all in胰淀素这个第二靶点,当然目前来看Amycretin的临床数据确实很不错,但众所周知,诺很诺德近年来的产能问题一直是困扰该药企的一项大难题,为此它一边新建一边收购工厂,希冀能看到产能不再困扰诺和诺德的那天。

罗氏如上文所述,布局了CT-996这一小分子GLP-1化药管线,该药在7月读出了临床I期剂量递增阶段的数据。该管线也不是恒瑞自身开发,而是源于罗氏2023年12月收购Carmot Therapeutics——一家在GLP-1领域深耕的biotech,不仅拿到了小分子化药,还拿到了CT-388,CT-868等双靶点激动剂。

通过32亿美元的巨额收购,罗氏顺利入局减重市场。

辉瑞自不必多说,也是早期的GLP-1化药玩家之一,虽然Lotiglipron目前已经被停止研发,但Danuglipron还是在改换剂型继续推进,此外,辉瑞宣布将开发第三款口服减肥药,并且将要采用全新的非GLP-1机制,靶向与代谢调节和脂肪分解密切相关的新型通路。这款药物主要面向无法耐受GLP-1类药物的患者,同时为可能具有合并代谢紊乱或其他复杂病史的患者提供替代选择。

也许辉瑞会成为差异化竞争中的重要角色。

而肿瘤药巨头默沙东,也加入了这场竞争中。它选择的路与肿瘤巨头阿斯利康一样,是BD。而BD的对象,是国内的翰森制药。去年年末,翰森制药和默沙东达成了这项BD,授权产品了GLP-1小分子化药HS-10535。BD 金额:首付款1.12亿美元,里程碑付款最高达19亿美元。

此外,国内巨头方面,恒瑞的小分子化药在去年以newco的方式被恒瑞打包送出海,

MNC们,大多都在找机会在这个领域切下蛋糕,而这也正是歌礼制药的重大机会。目前在MNC之中,安进进行管线引进的可能性较大:安进的AMG133临床II期结果并不算理想,非常有寻求替代管线按原定计划进军减重市场的需求,它来中国市场进行小分子化药BD,寻求大分子抗体之外的差异化布局,是非常顺理成章的事情。

03

歌礼制药近况

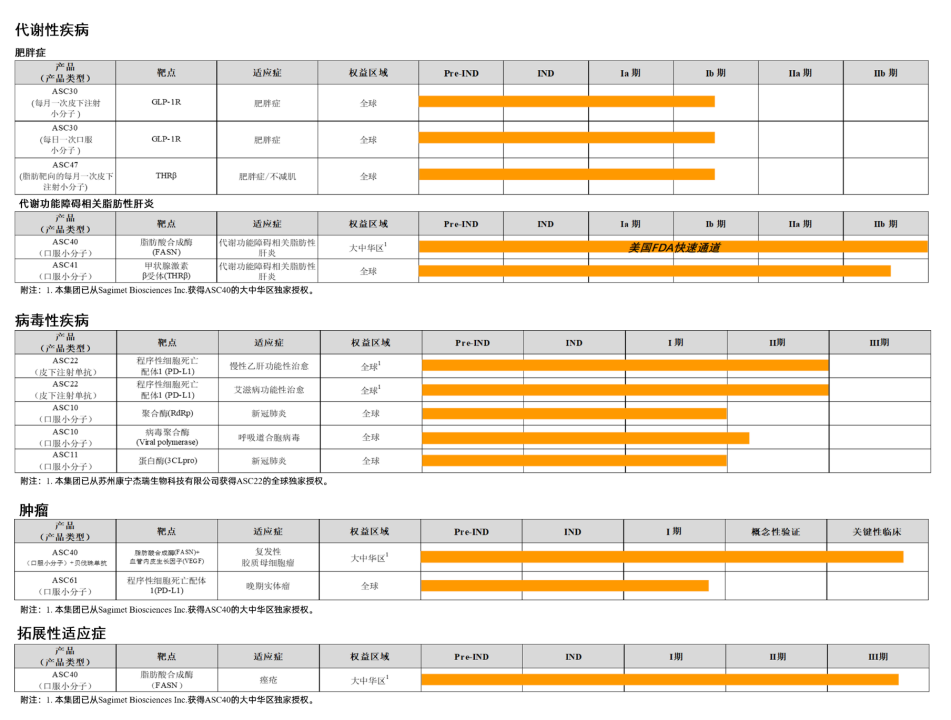

歌礼制药目前市值60亿港元,在港股18A中其实算市值较大的biotech了。它的想象力在于它手中的GLP-1管线,这决定着它的上限,当然,还有其它管线托住它的下限,代表管线便是ASC40。

ASC40可以说是歌礼制药整个药企而言的核心管线,一款选择性的脂肪酸合成酶(FASN)口服小分子抑制剂,该管线是歌礼制药从Sagimet Biosciences处license in,歌礼制药拥有其大中华区权益。由于该酶在脂肪合成中发挥着重要的作用,因此ASC40的适应症非常广泛,从座疮到肿瘤到MASH,ASC40都有布局。

(图片来源:歌礼制药官网)

此外,歌礼制药开发了MASH领域的热门靶点——THRβ药物ASC41,该靶点代表单品和目前放量情况,具体可参考文章《蓝海赛道开出王炸》,根据Evercore ISI分析师估计,2030年Resmetirom全球销售额可能达到约26亿美元,峰值可能达到55亿美元。

此外,在减重领域的ASC47也值得关注,它同样是THRβ靶点的药物,看点在于不掉肌肉,未来的竞争对手ActRII类型的药物,例如来看来凯的LAE102以及礼来的bimagromab等。

结语:歌礼制药在这一次数据读出后捅破了它上限的天花板,ASC30这次不错的临床数据大大打开了其出海BD的想象力,至于BD能不能成功,就拭目以待了。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57