导语:2025年已经来了,2024年药品销售情况如何?过去一年,那些表现好的类别,那些表现好的药品,那些表现好的药企,我们一起来看看数据。

全终端销售,类别强者竟然是?

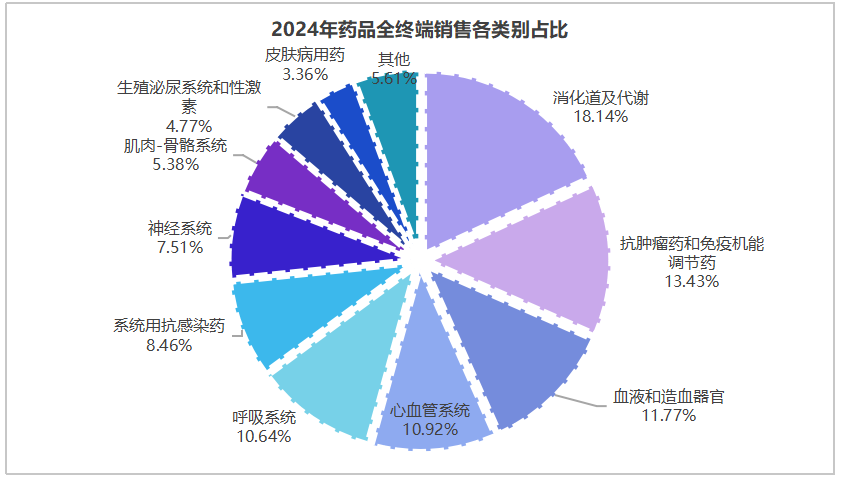

我们一直认为抗肿瘤药是医院和药店端的宠儿,但全终端数据排位第一的是消化道及代谢药,占比达18.14%,抗肿瘤药排在第二位占比13.43%,第三位是血液和造血器官用药占比为11.77%,全终端品类排位基本跟医院渠道排位一致,毕竟医院仍然是药品销售占比最大的渠道,虽然占比在逐年下滑。

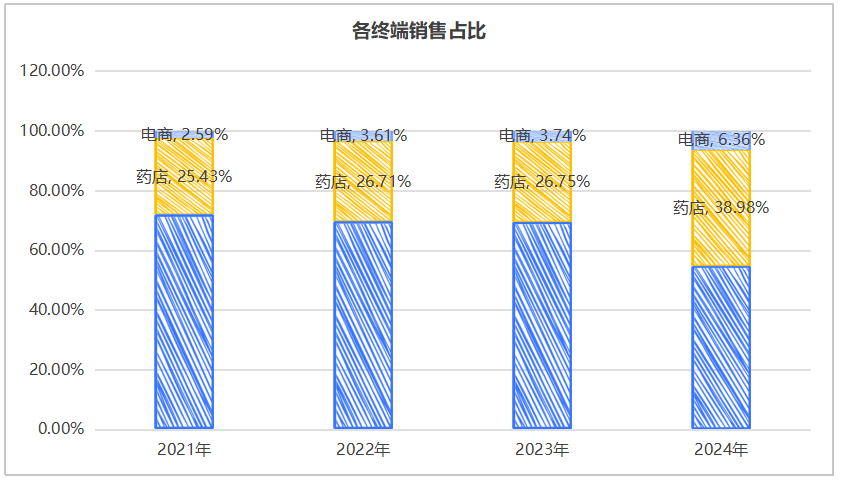

带量采购常态化,药品价格大幅下降,医院采购量被锁定,未中标的药品准入困难。同时,按病种付费倒逼医院严控药占比,优先选择低价药或治疗性用药。零售药店、电商平台的兴起,消费渠道的多样化使得患者更多地在医院以外的渠道购药,随着信息的透明化,患者更倾向于自主选择购药渠道,尤其是慢性病或常见病药物,更愿意在药店或网上购买,而不是每次去医院。这些因素均导致医院渠道销售占比下降。

药品销售渠道占比正在慢慢发生变化。这个变化的本质是医疗健康产业从“以医院为中心”向“患者为中心”转型的缩影,药企需加快主动布局全域市场的步伐。

数据来源:药智网 数据说明:全终端指医院、药店及电商

全终端销售,那些表现好的品牌

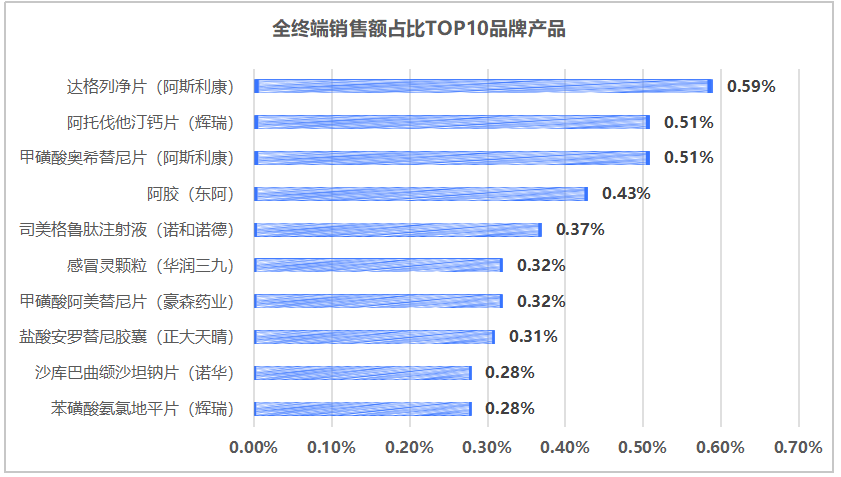

全终端TOP10品牌,前三全是外企的药品,分别是达格列净片、阿托伐他汀钙片,以及甲磺酸奥希替尼片,其中阿斯利康就占了两席。

阿斯利康的达格列净属于内分泌系统用药,该产品在药店和电商端的销售涨幅明显,医院渠道规模在缩小。第二位是晖致的降脂药阿托伐他汀钙片,占比0.51%;第三位还是阿斯利康的抗肿瘤药,甲磺酸奥希替尼片。这两个产品同样医院渠道规模在缩小。

在前十品牌中,有一个中药产品东阿阿胶和一个中西混合的感冒灵颗粒,东阿阿胶绝 对是药店和电商渠道中药品销售的佼佼者,而低单价的华润三九感冒灵颗粒则靠量大,跑进第六的排位。

值得注意的是,尽管国内药品品牌在TOP10中占据了四个席位,但外企药品在全终端销售中依然展现出强大的竞争力。这不仅体现在外企药品在多个品类中的领先地位,还表现在其品牌影响力和市场份额上。

从销售渠道来看,尽管医院仍然是药品销售占比最大的渠道,但药店和电商渠道的崛起不容忽视。随着消费者对线上购药的接受度不断提高,以及药店渠道的多元化发展,全终端销售策略已成为药品品牌提升市场份额的关键。在未来的市场竞争中,如何把握全终端销售的机遇和挑战,实现药品品牌的持续发展和创新,将是所有药品品牌需要面对的重要课题。

数据来源:药智网

全终端,销售增长最 好的药企

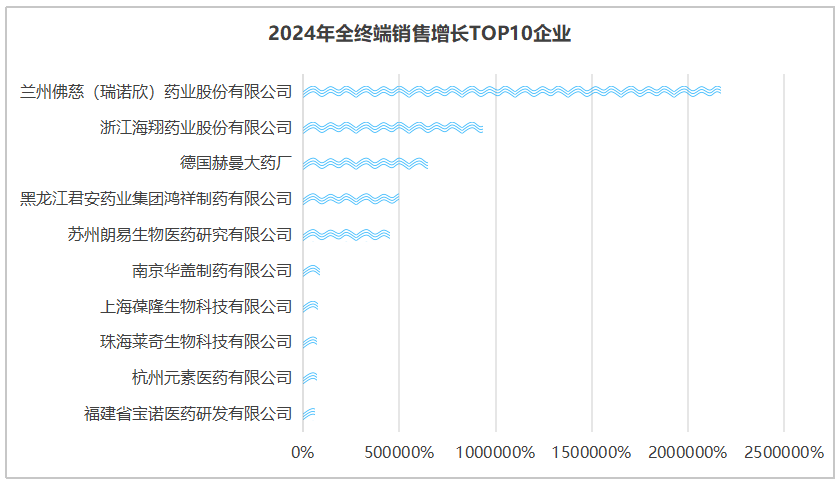

2024年,谁是全终端销售,增长最 好的企业?我们同样用数据来支持。

排在第一位的兰州佛慈(瑞诺欣)药业股份有限公司,该企业贡献销售额最大的产品是肾骨片,2024年在药店销售量较大。兰州佛慈与老百姓、益丰、一心堂等头部连锁药店合作,通过陈列优化(黄金位置摆放)、店员培训激励(高提成+话术培训)提升终端推力。同时在短视频平台投放骨科专家科普短视频,植入中医补肾强骨原理,预计该品牌后续在电商渠道也将有大幅销售增长。

浙江海翔药业,同样是2024年才有销售额的企业,因此涨幅排第二位,该企业的产品为伏格列波糖片,仅在医院有销售。伏格列波糖片是第九批集采产品,共有6家企业,海翔药业的采购量排第三。

排名第三是德国赫曼大药厂,该企业的美法仑片2024年新进入医院,带动销售增长。根据药智网数据显示,美法仑片用于治疗多发性骨髓瘤及晚期卵巢腺癌,属于医保乙类产品,报销比例达50%-70%,是多发性骨髓瘤一线用药。美法仑片在医院仅有2家企业在销售。

数据来源:药智网

从上述数据中,我们可以看出,医院终端,进入集采能保持销售规模,产品竞争企业不多,且无替代的药品在医院销售也不错,不同的产品不同的渠道,均能通过数据去深挖市场增长点。而全渠道的布局也是企业发展的一个重要战略。

从医保政策的不断调整,激励创新药进入更广阔市场,到基层医疗需求的逐步释放,呼唤着更多适配药品的下沉;从新兴技术在医药领域的渗透,消费者健康意识提升带来的多元化用药需求,全终端布局已迫在眉睫。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57