今年1月时,我们曾经介绍过Atara Biotherapeutics的倒霉近况。Atara虽然在欧盟成功推动了全球首个同种异体T细胞疗法Ebvallo的上市,但是在美国因为第三方生产商问题导致BLA被拒,一系列IND项目遭到暂停。公司也被迫裁员50%。

而现在,更深远的影响来了,Atara宣布将第二次裁员50%,这意味着经过第二轮裁员后(大约今年6月底前完成),公司会只剩下最多40人。公司也会砍去两个试验中的CAR-T临床管线ATA3219和ATA3431。

在这种情况下,Atara已经开始寻求战略备选方案,未来可能会走上被收购,或者是合并,反向合并,出售资产等道路。

按理来说,Atara作为已有上市管线的公司不至于没有其他出路,但关键在于,商业化运营和现金流问题成为了困扰Atara的绊脚石。

收不到里程碑付款就很麻烦

2023年时,我们就报道过,彼时Atara的现金流只够运营到今年第三季度。不过这2年内,Atara还是尝试过用各种融资方式延长现金流赛道的。

2024年第三季度财报中显示,公司现金、现金等价物和短期投资总额为6720万美元。预计可以将运营时间延长到2027年。

然而,这一现金流延长有个前提,就是合作方Pierre Fabre的6000万美元里程碑付款能够落到实处,否则如果按照现有烧钱速度,在今年Q3仍然会耗尽资金。

合作方Pierre Fabre是法国第二大私营制药商,双方最初在2021年达成合作,后来又在2023年扩大合作范围。关键问题是里程碑付款是直接和BLA获批与否挂钩的,BLA被拖延也意味着合作方暂时不会打款。

而如果从今年1月反馈的第三方问题的解决时间来看,如果要等到正式获批可能要拖到6个月以后。

这样一看,裁员和砍管线也是无奈之举。

现在Atara选择了饮鸩止渴,找了投资公司Redmile Group签订了非约束性清单,来提供1500万资金来完成BLA,但那之后呢?

与Pierre Fabre后续的合作还包括6.4亿美元分成版税,这对于Ebvallo的商业化变现能力又提出了要求。

管线并不能带来商业化未来

即便能通过裁员的方式拿到6000万美元的里程碑付款,Atara Biotherapeutics的未来仍然是一片晦暗的。

Ebvallo所治疗的疾病是EB病毒阳性移植后淋巴增殖性疾病(EBV+ PTLD),这是一种非常罕见的罕见病,全球每年仅影响数百人。市场规模极小。

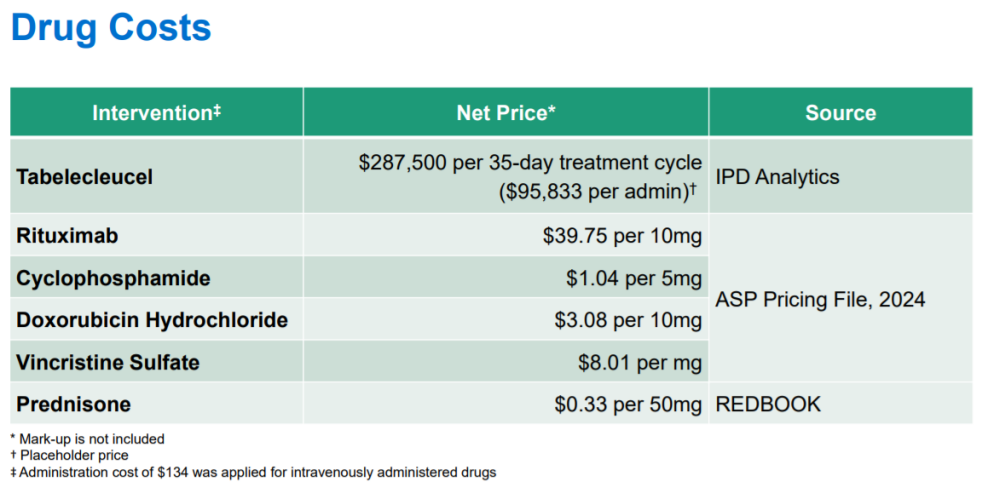

而从性价比来说,Ebvallo也并不合算,早先根据icer的一项研究表明,如果每个治疗周期的价格在143900美元到273700美元之间,Ebvallo将是治疗移植后并发症的一种经济有效的细胞疗法,但是实际定价却更贵一些,达到了287500美元/每个治疗周期。

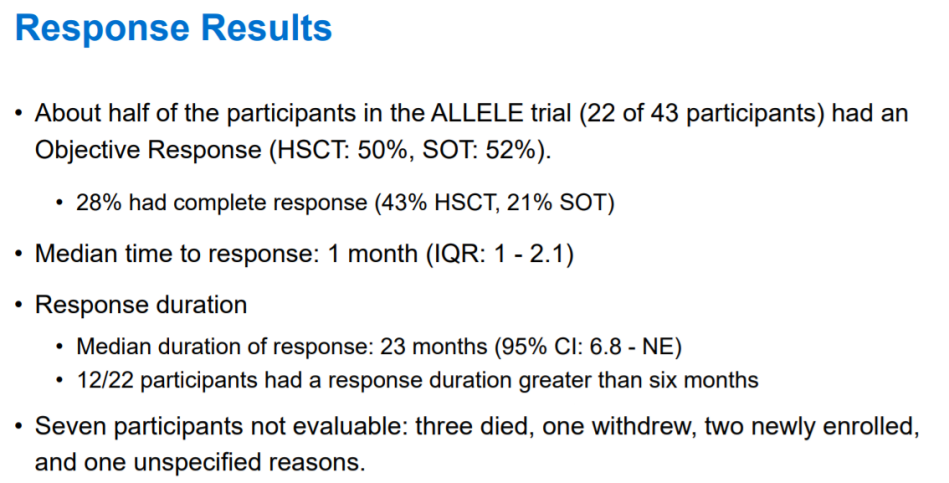

尽管Ebvallo确实能带来28% CR,但是相比之下,利妥昔单抗和化疗等治疗手段更为便宜。

性价比更高。

一些分析师看来,仅凭目前的适应症,Ebvallo的销售峰值最多可能也就1.4亿美元。想要在几年内获得6.4亿美元分成版税很可能是不切实际的。即便Atara能够通过6000万美元暂时苟活,未来公司的发展又是另外一回事。

参考来源:

https://icer.org/wp-content/uploads/2024/05/ICER_EBV-PTLD_Evidence-Report_For-Publication_103124.pdf

https://icer.org/wp-content/uploads/2024/11/ICER_EBV-PTLD_Public-Meeting-Slides_111424.pdf

https://investors.atarabio.com/news-events/press-releases/detail/368/atara-biotherapeutics-provides-update-on-clinical-programs

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57