在全球生物医药领域,抗体偶联药物(ADC)正成为创新药研发的热门赛道。第一三共作为海外 ADC 龙头,其商业化的斐然成绩为国内 ADC 药物投资提供了极具价值的参考。深入剖析第一三共的成功路径,有助于挖掘国内 ADC 领域的投资潜力。

第一三共:ADC 商业化的璀璨明珠

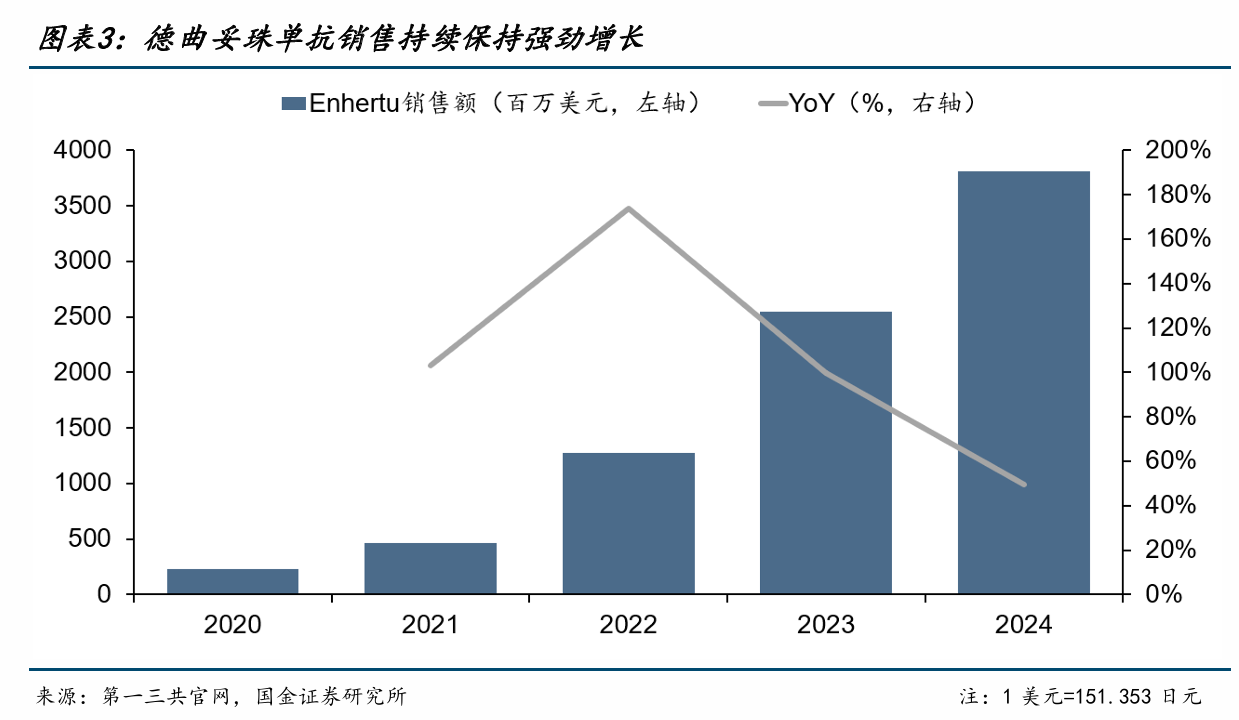

德曲妥珠单抗作为第一三共 HER2 ADC 药物的明星产品,已在全球 60 多个国家获批用于乳腺癌、胃癌、非小细胞肺癌等多个适应症,截至 2025 年初累计获得 19 项 NCCN 指南推荐。从商业化成果来看,自 2019 年首次获批以来,其全球累计销售额达 11066 亿日元(合 73.7 亿美元),2024 年全球销售额约合 38 亿美元,同比增长 50%,成为全球最畅销 ADC 药物(见图表 3:德曲妥珠单抗销售持续保持强劲增长)。

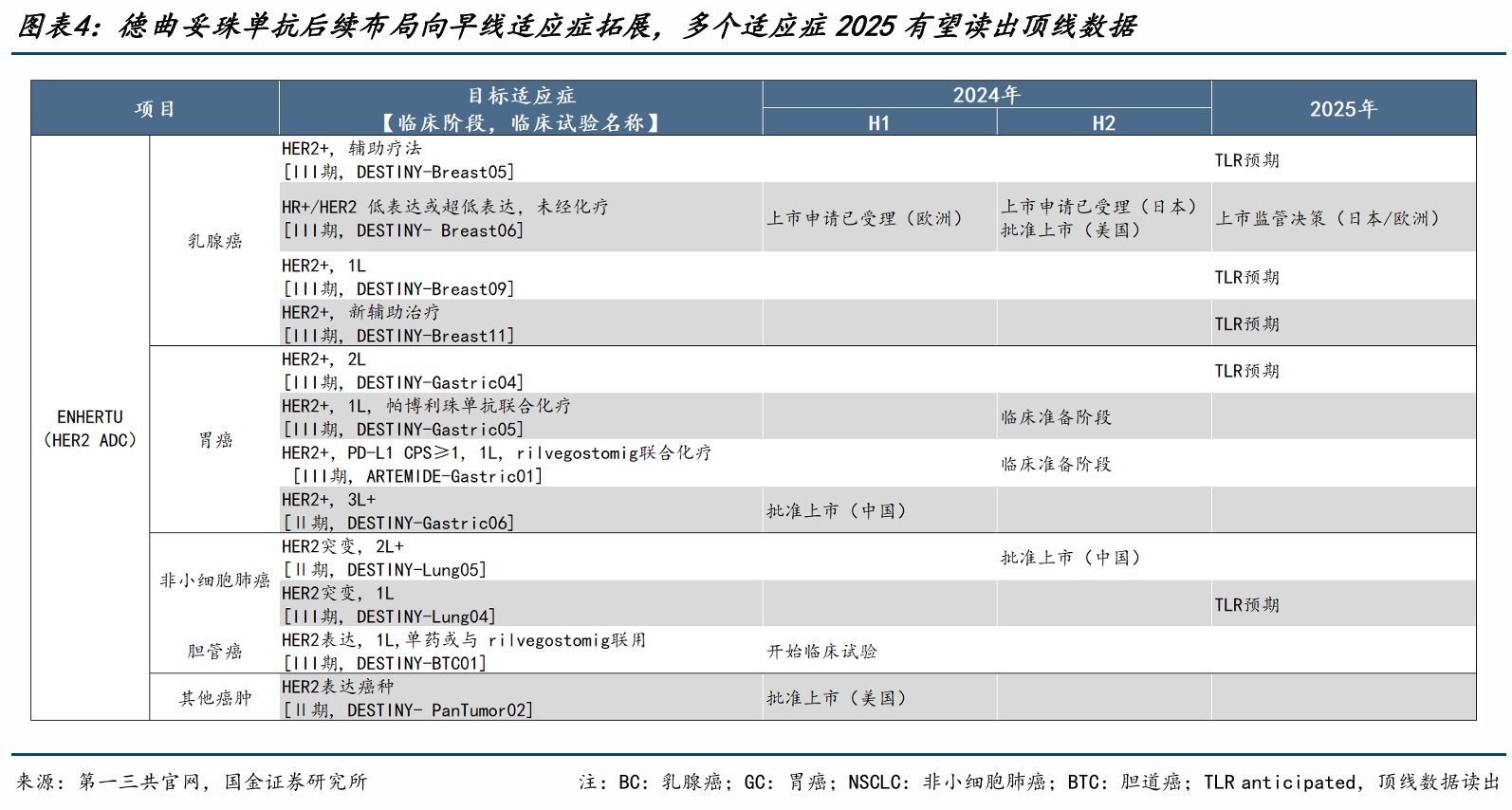

德曲妥珠单抗的强劲增长得益于已上市适应症渗透率的快速提高以及新适应症的不断获批。在美国,其在乳腺癌、胃癌和非小细胞肺癌新患中的渗透率领先,且 2024 年 1 月获批新的乳腺癌适应症,进一步扩大适用人群;在欧洲主要国家,其在乳腺癌新患中渗透率保持第一;在日本,于绝大部分实体瘤新患中渗透率居首;在新兴市场,中国和巴西密集获批新适应症,推动销售增长。展望未来,德曲妥珠单抗在 2025 年预计有多项早线适应症数据读出,如 HER2 + 乳腺癌的 1 线、辅助和新辅助临床试验顶线数据,以及 1L 治疗 HER2 突变的非小细胞肺癌的临床数据,这将为其后续多适应症上市及商业化拓展提供强劲动力(见图表 4:德曲妥珠单抗后续布局向早线适应症拓展,多个适应症 2025 有望读出顶线数据)。

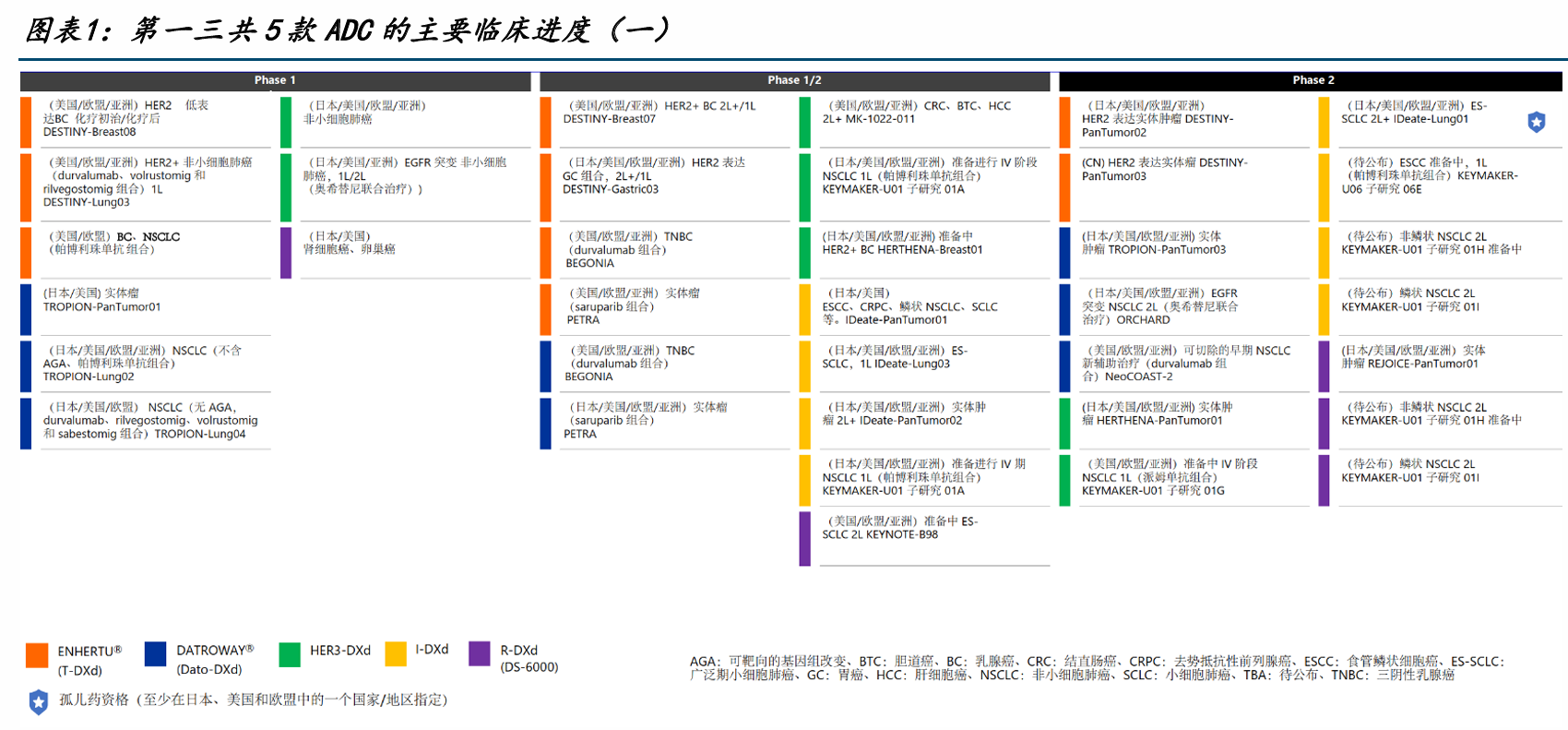

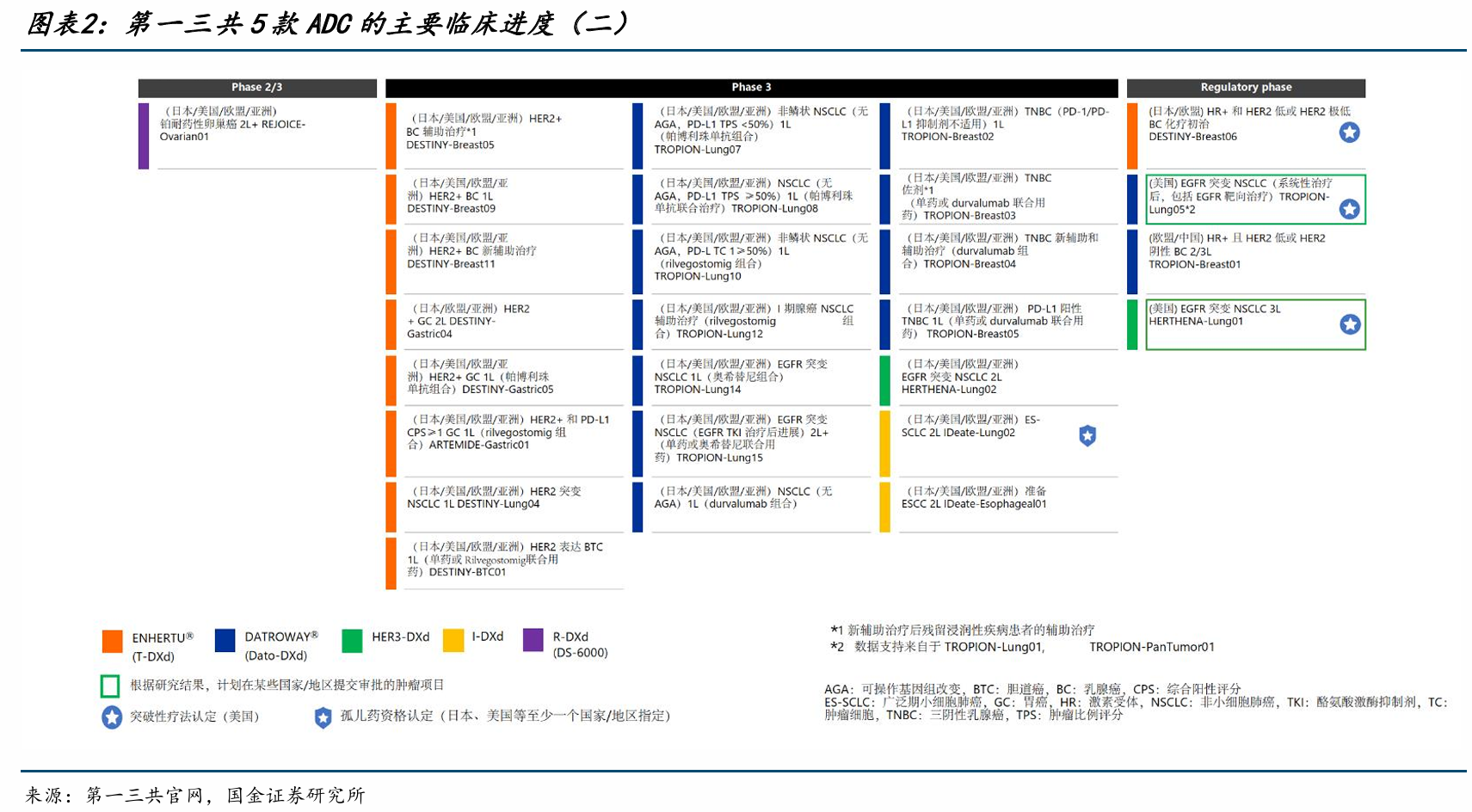

除德曲妥珠单抗外,第一三共基于 DXd ADC 技术平台布局密集,多款 ADC 药物处于开发阶段,包括 Dato-DXd(TROP2 ADC)、HER3-DXd(HER3 ADC)、IDXd(B7-H3 ADC)、R-DXd(CDH6 ADC)等,适应症范围不断拓宽。围绕 7 款 ADC 药物,第一三共与阿斯利康、默沙东达成多项合作协议,不仅获得巨额资金支持,也彰显了其技术与产品的竞争力。

国内 ADC:对标第一三共,潜力初显

1.HER2 ADC:科伦博泰与恒瑞医药崭露头角

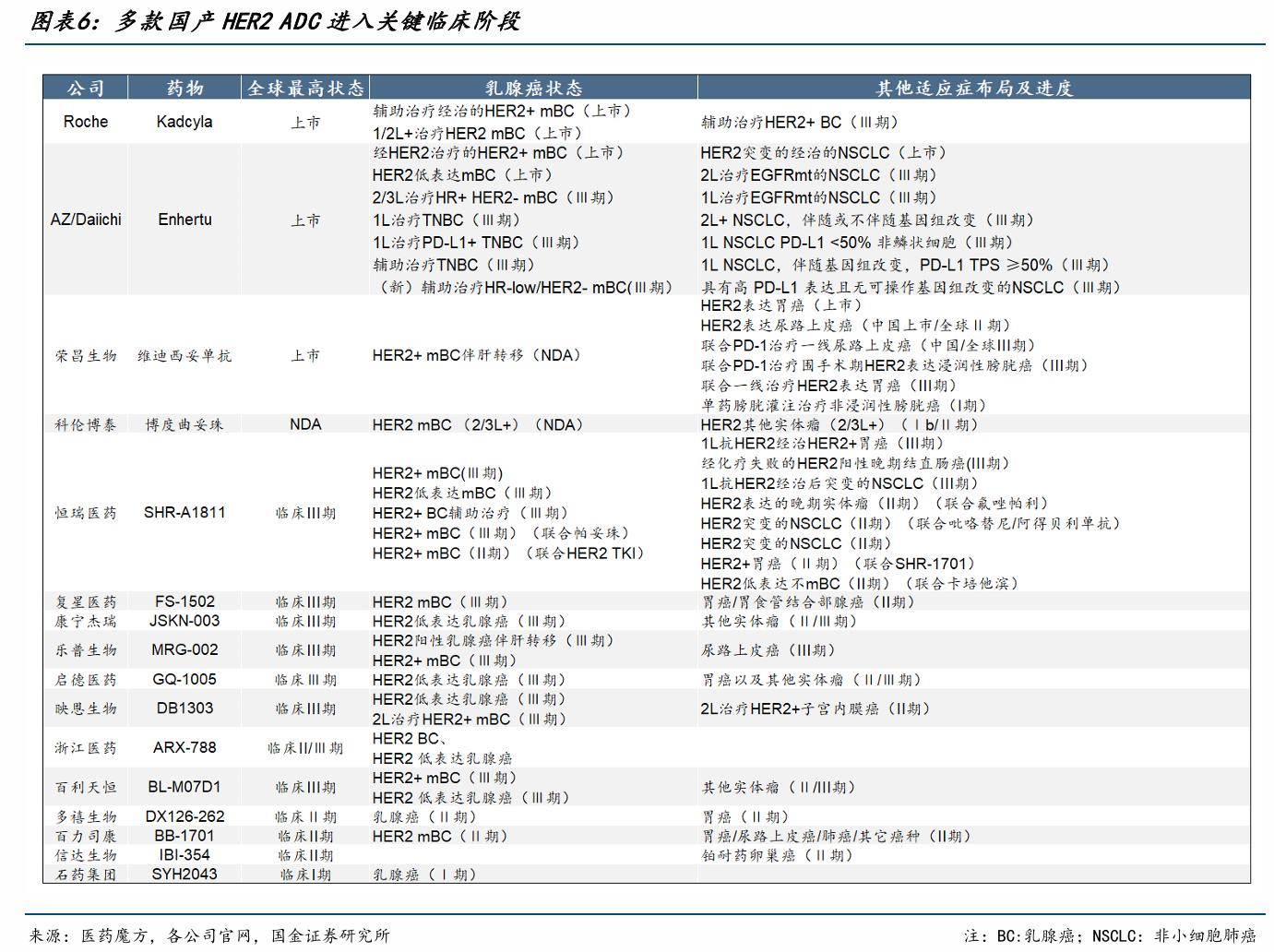

国内企业在 HER2 ADC 领域紧跟第一三共步伐。科伦博泰的 A166 和恒瑞医药的 SHR-A1811 开发进度领先。A166 作为进度最快的国产 HER2 ADC,2025 年 1 月其 2L 治疗 HER2+mBC 的上市申请获得 CDE 受理,此前 3L 治疗 HER2+mBC 的 NDA 也已受理,且采用头对头 T-DM1 的临床设计,展现出强大的竞争力。

恒瑞医药的 SHR-A1811 则是适应症布局最全面的国产 HER2 ADC。除乳腺癌后线适应症外,围绕乳腺癌前线治疗及联合用药方案布局了一系列关键 Ⅲ 期临床,同时针对非小细胞肺癌、胃癌、结直肠癌等其他适应症也开展了关键 Ⅲ 期临床研究,增长后劲十足(见图表 6:多款国产 HER2 ADC 进入关键临床阶段)。

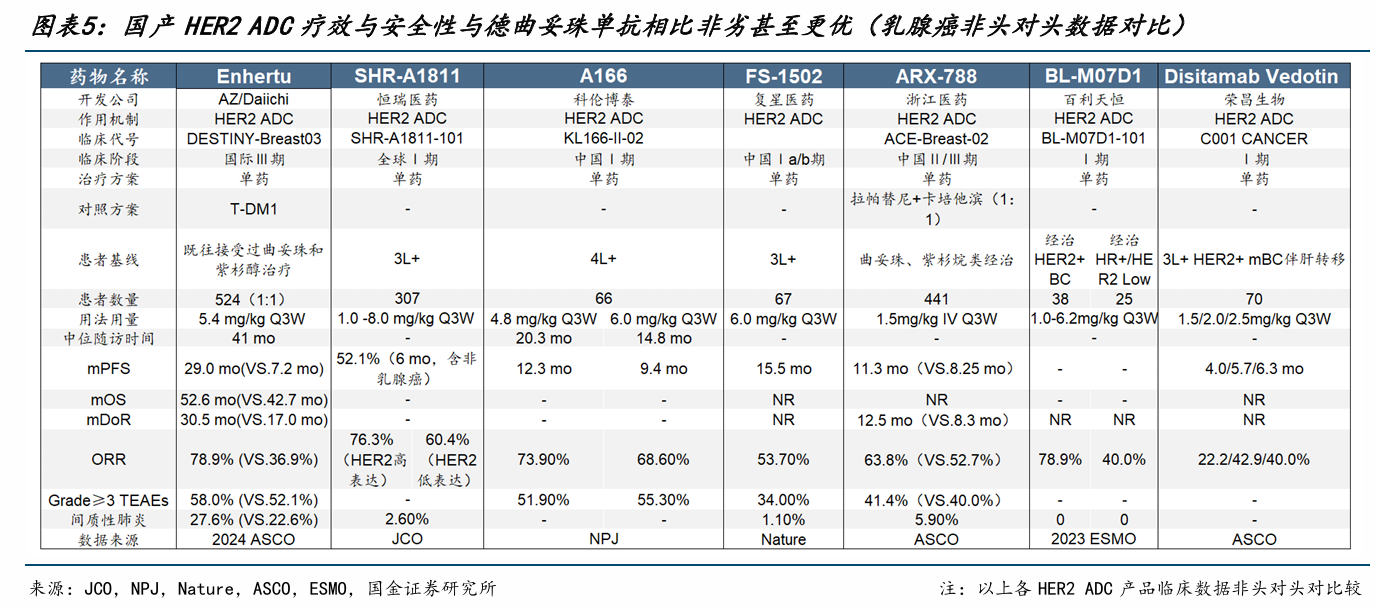

与德曲妥珠单抗相比,国产 HER2 ADC(如 A166、SHR-A1811 等)在产品力、进度和市场空间上具备优势。部分国产 HER2 ADC 疗效及安全性至少非劣甚至更优,以 HER2 + 乳腺癌后线治疗数据为例,部分产品早期疗效数据与德曲妥珠单抗相当,且间质性肺炎发生率更低(见图表 5:国产 HER2 ADC 疗效与安全性与德曲妥珠单抗相比非劣甚至更优 (乳腺癌非头对头数据对比))。部分产品已进入关键 Ⅲ 期临床甚至递交 NDA,预计明后两年将陆续获批上市开启商业化。此外,国产 HER2 ADC 适应症布局广泛,为后续增长提供动力。

2.TROP2 ADC:科伦博泰后来居上

第一三共和阿斯利康合作的 TROP2 ADC(Datopotamab deruxtecan)分别于 2024 年 12 月和 2025 年 1 月在日本和美国获批上市,用于治疗特定乳腺癌患者,同时在肺癌领域调整布局,聚焦 EGFR 突变的经治人群。

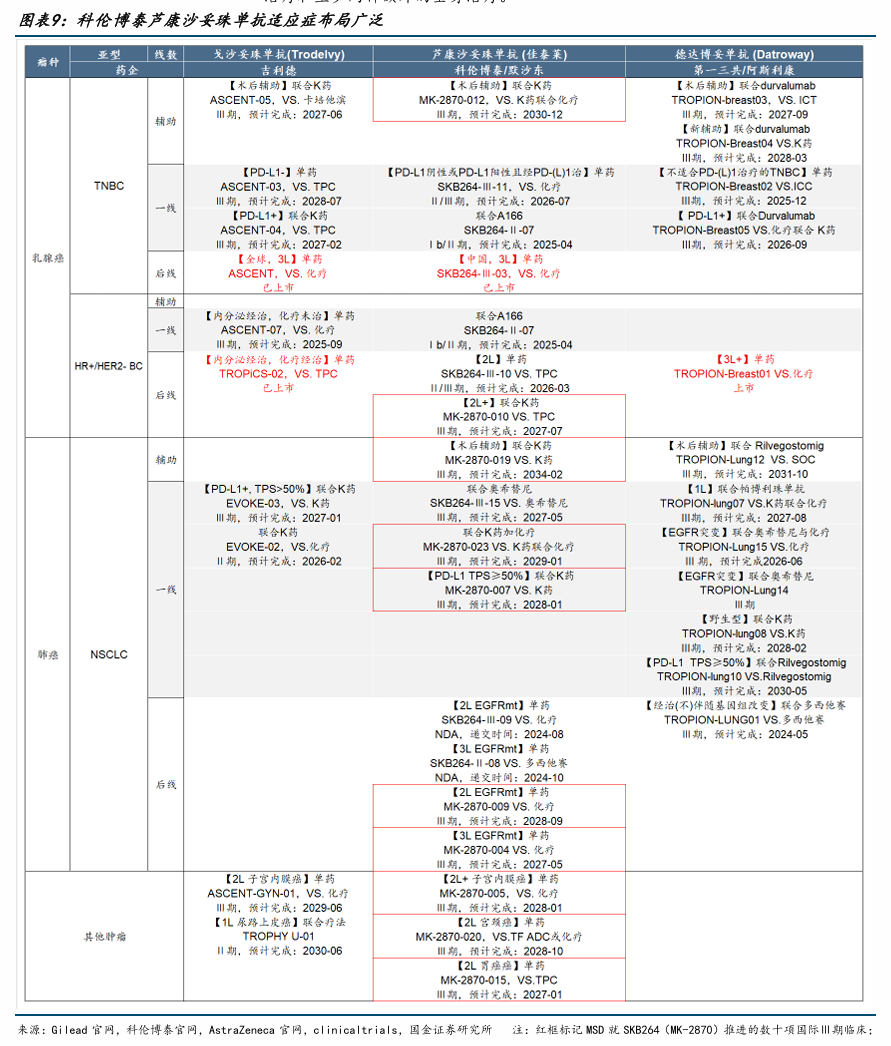

全球 TROP2 ADC 竞争格局良好,仅三款同靶点 ADC 上市。国内科伦博泰的芦康沙妥珠单抗(SKB264)已于 2024 年 11 月在中国获批上市,用于后线治疗三阴性乳腺癌患者,成为全球第二款获批上市的 TROP2 ADC。SKB264 还分别于 2024 年 8 月和 10 月向 NMPA 递交了 3L/2L 治疗 EGFR 突变的非小细胞肺癌的上市申请,预计 2025 年 NMPA 将做出监管决定。其合作伙伴默沙东密集推进该药的数十项关键三期临床,涉及多种癌种,芦康沙妥珠单抗具备同类最优潜力(见图表 9:科伦博泰芦康沙妥珠单抗适应症布局广泛)。

3.其他 ADC:百花齐放,各显神通

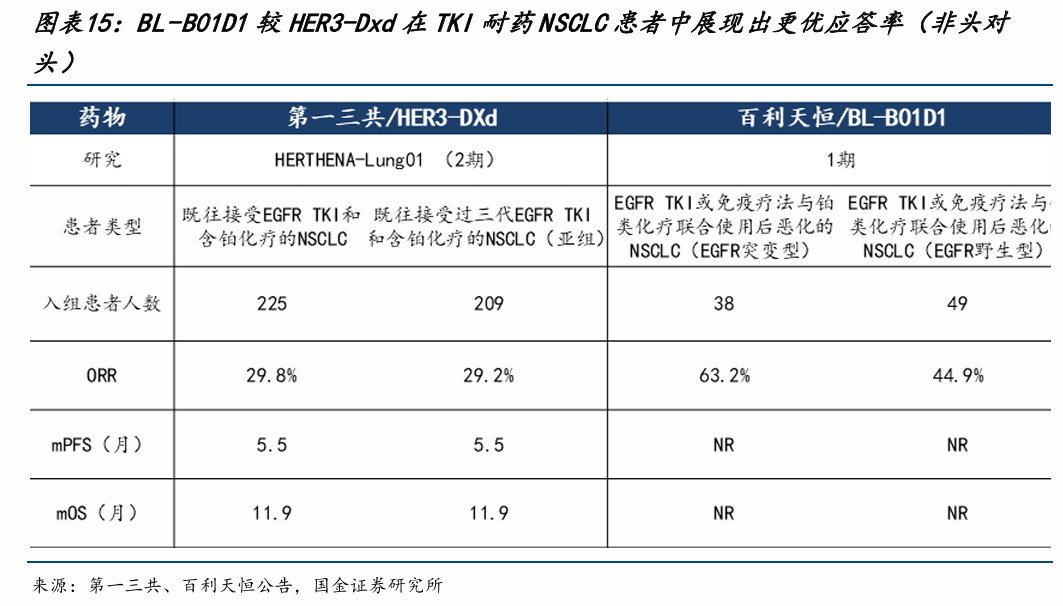

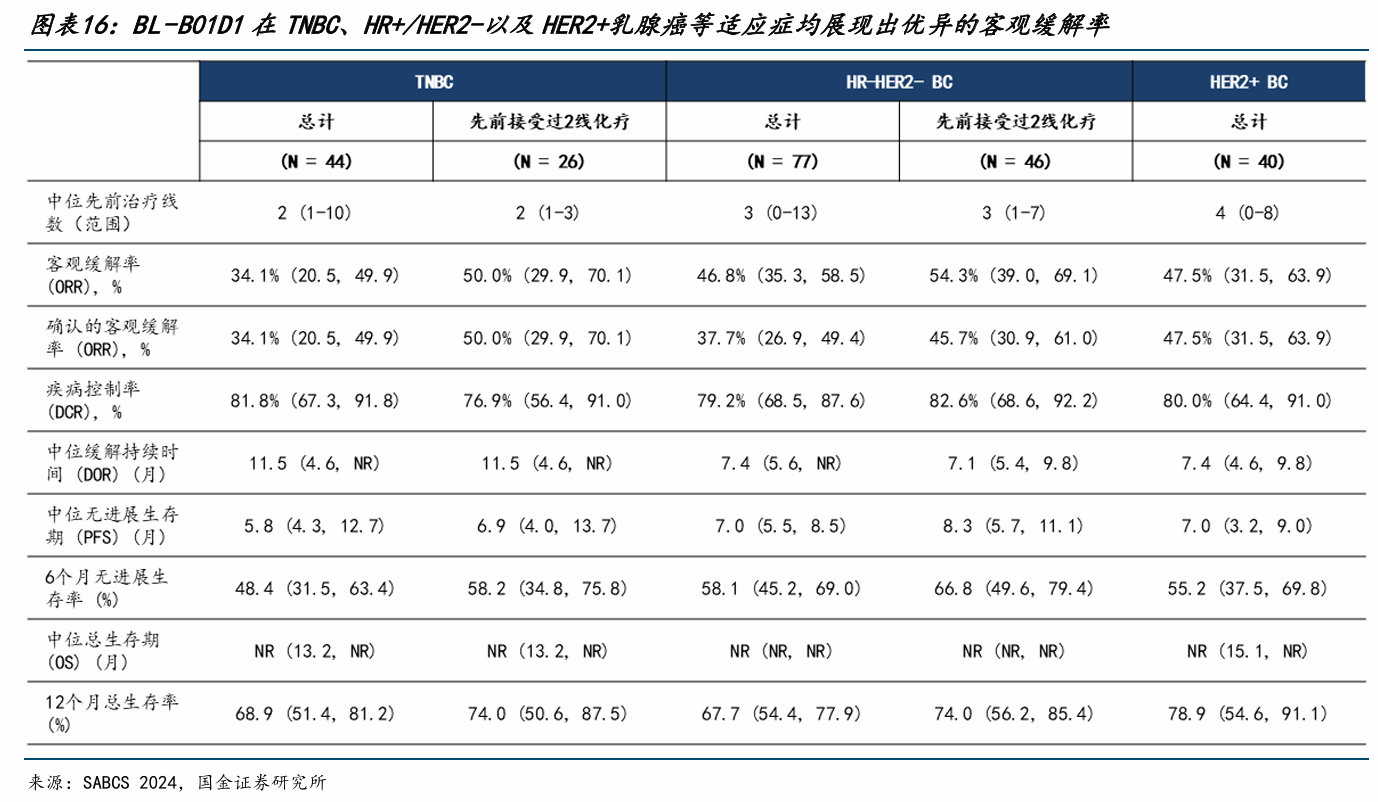

在 HER3-DXd 方面,第一三共的产品正在探索 HER2 + 乳腺癌后线治疗方案,国内百利天恒的 EGFRxHER3 双抗 ADC BL-B01D1 展现出更优疗效潜力。BL-B01D1 多项适应症已进入 III 期临床,在肺癌和乳腺癌领域临床数据优异,如在 EGFR 突变型非小细胞肺癌患者中 ORR 达 63.2%,在 TNBC、HR+/HER2 - 以及 HER2 + 乳腺癌等适应症中也展现出较高的客观缓解率(见图表 15:BL-B01D1 较 HER3-Dxd 在 TKI 耐药 NSCLC 患者中展现出更优应答率 (非头对头);图表 16:BL-B01D1 在 TNBC、HR+/HER2 - 以及 HER2 + 乳腺癌等适应症均展现出优异的客观缓解率)。

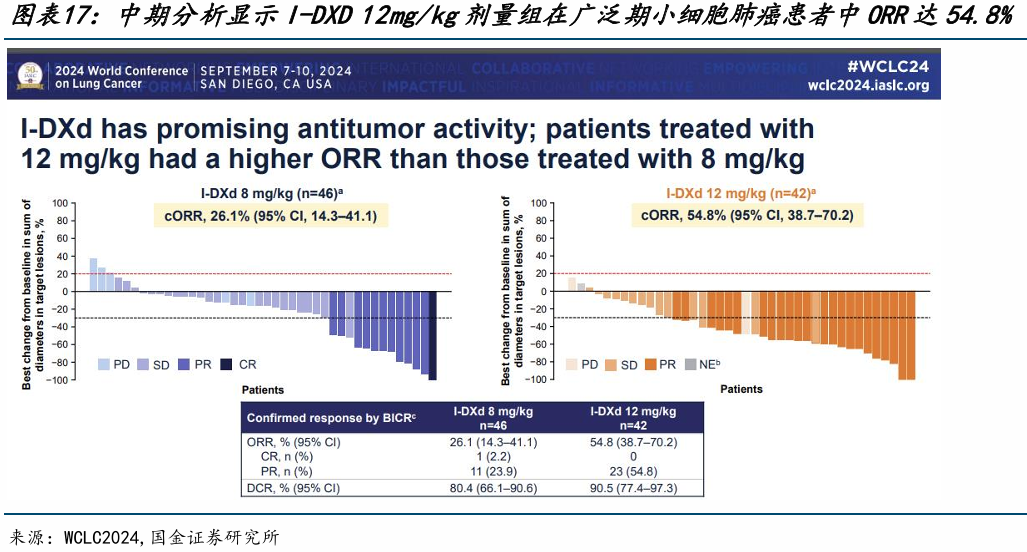

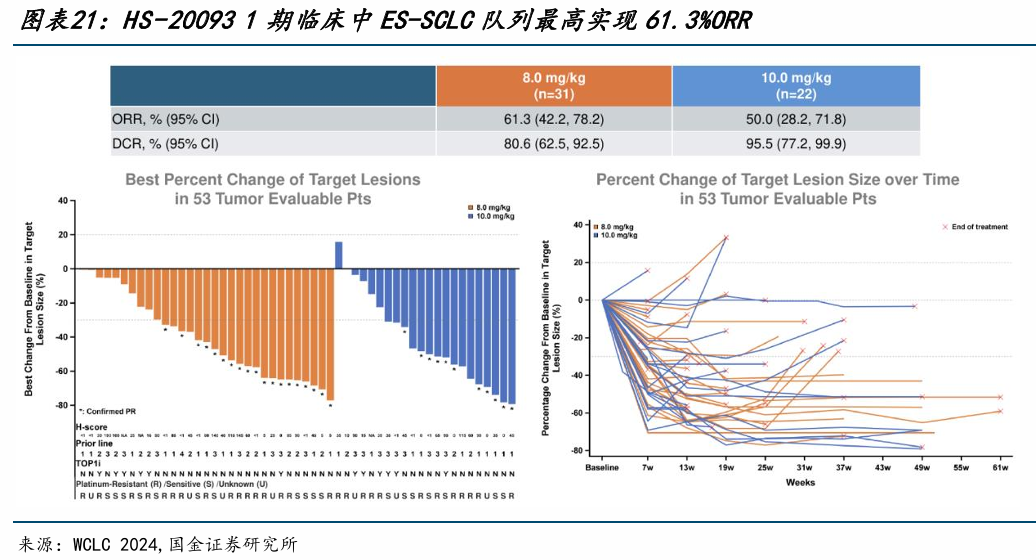

I-DXd 作为潜在的同类首 创 B7-H3 ADC,在广泛期小细胞肺癌和食管鳞癌的治疗中展现出良好效果。翰森制药的同靶点药物 HS-20093 已率先实现对外授权,其在小细胞肺癌等实体瘤的临床试验中也显示出初步有效性(见图表 17:中期分析显示 I-DXD 12mg/kg 剂量组在广泛期小细胞肺癌患者中 ORR 达 54.8%;图表 21:HS-20093 1 期临床中 ES-SCLC 队列最高实现 61.3% ORR)。

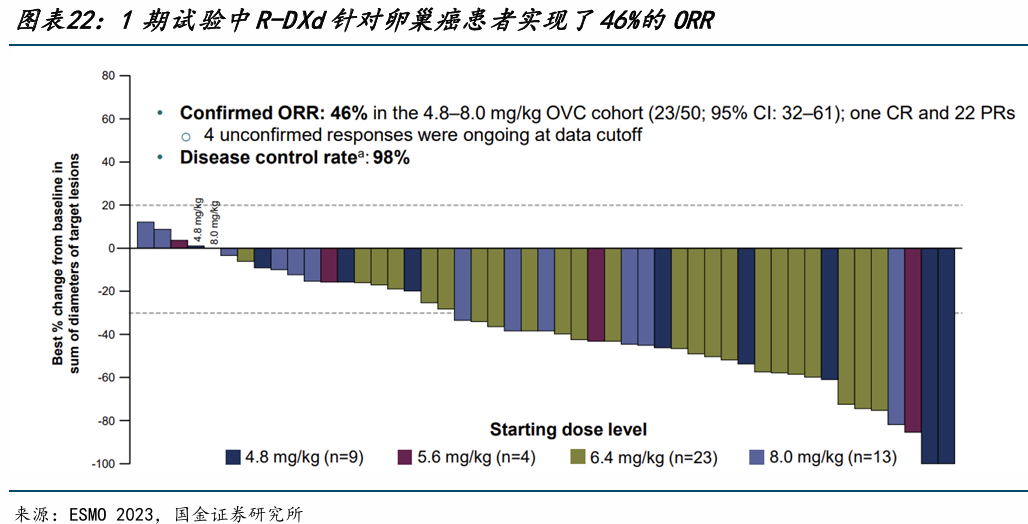

R-DXd 是一款潜在同类首 创的 CDH6 ADC,在卵巢癌治疗中效果显著。先声药业的 SIM0505 中美两地 IND 已获批,拟开展针对晚期实体瘤的临床试验,具有较大的治疗潜力(见图表 22:1 期试验中 R-DXd 针对卵巢癌患者实现了 46% 的 ORR)。

投资建议:把握机遇,谨慎前行

第一三共 ADC 技术平台领先,产品商业化成功且与跨国药企合作紧密,为国内 ADC 投资提供了清晰的参考。国内 ADC 技术近年来发展迅速,药企在研发和对外授权方面取得突破。

在投资策略上,建议关注适合 ADC 药物的核心靶点和核心适应症,如 HER2、TROP2 等靶点,以及乳腺癌、肺癌等大癌种适应症。关注靶点上的领先企业,如恒瑞医药、科伦博泰等在 HER2、TROP2 靶点布局的企业,以及在其他靶点有突出表现的百利天恒、翰森制药等。积极把握国内企业临床数据读出和品种对外授权带来的边际变化投资机会,当企业公布积极的临床数据或达成重要的对外授权合作时,往往会带来投资机遇。此外,XDC 创新探索爆发、CDRMO 企业增长强劲,可积极把握产业链上游投资机会,如药明合联等相关企业。

然而,ADC 领域投资也面临诸多风险。新品种研发失败风险较高,创新药研发不确定性大,早期数据积极不代表能顺利获批或上市后表现良好。竞争格局恶化风险不容忽视,肺癌等热门领域在研产品众多,存在同质化竞争,且新一代药物技术平台可能抢占市场份额。行业政策变动风险也会对创新药的审批、价格和推广产生影响,进而影响企业销售收入。

第一三共的成功为国内 ADC 药物投资指明了方向,国内企业在部分靶点和产品上已展现出强大竞争力。投资者在把握机遇的同时,需充分考虑风险,谨慎做出投资决策。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57