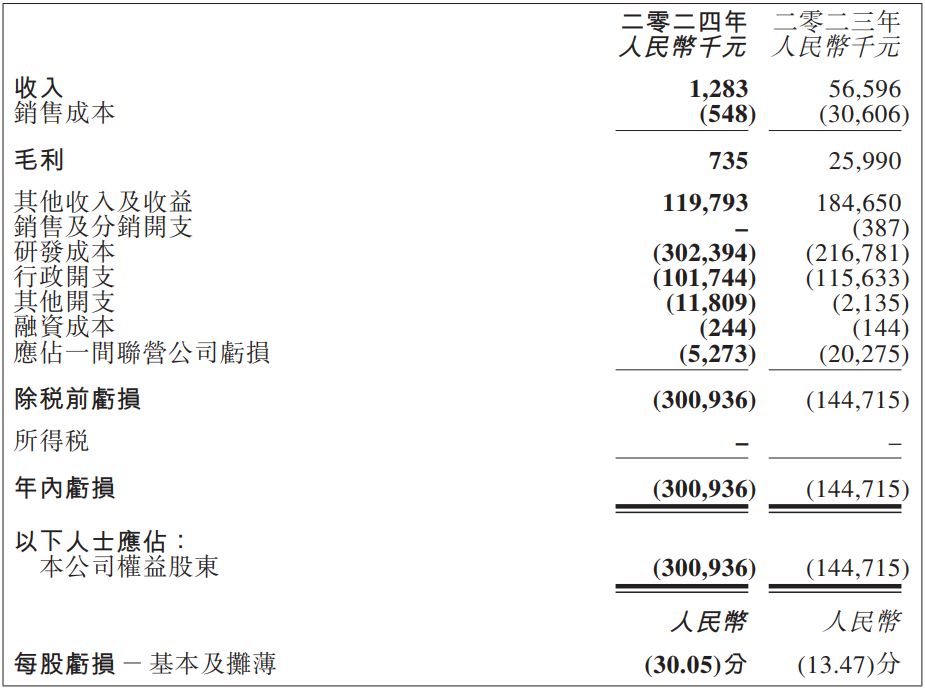

近日,歌礼制药发布了2024年度业绩报告,公司实现营业收入128.30万元,同比下降97.73%。归属母公司净亏损3.01亿元,同比扩大107.95%。研发费用约3.0亿元,同比增长39.5%。

伴随这份财报一起公布的是,这家公司将进行的重大的战略重组。

根据这份财报披露,公司将削减除减重领域之外,其他所有领域(病毒、肿瘤、以及肝病)的研发支出,并相应终止多条研发管线的开发。

在去年上半年时,小编跟进这家公司的财报时,公司的研发重点还押在MASH赛道上,然而这才半年,最快的MASH管线已经被公司抛弃了。

重组之后,公司将重点推进其减重管线的开发,在公司的官网上,在研管线也已经迅速的进行了调整。

MASH也放弃了?

歌礼是国内肝病领域的头部药企,推出了两款针对丙肝的抗病毒药物—戈诺卫和新力莱。

戈诺卫是首个中国本土企业研发的靶向丙型肝炎创新药,一开始确实有不错的销售表现,但是因为药价较高未能及时获得医保准入,而错失了先发优势,导致其市场销售急剧萎缩,新力莱虽然上市后很快纳入,但由于此时丙肝药物市场已经萎缩,其销售表现依然不佳。到2024年时,这两款药物已经几乎未贡献任何销售收入。

抗病毒领域的受挫,也让歌礼把研发重点投向了MASH的开发,并且在这个领域也公司也处于十分领先位置。目前,中国尚未有MASH药物获批上市。

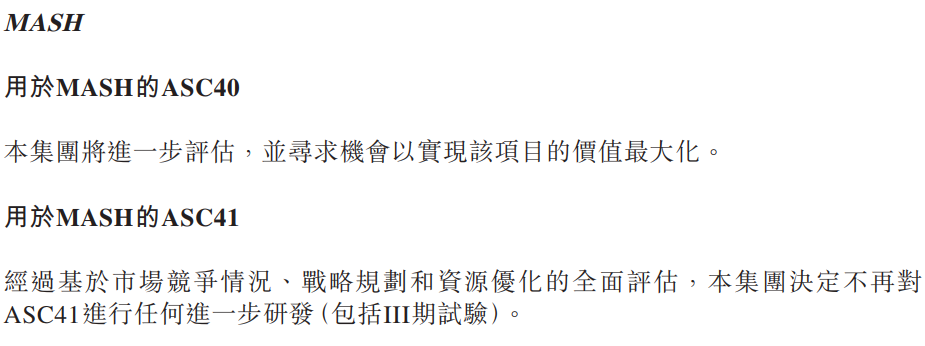

ASC41是国内进展最快的THRβ激动剂,治疗MASH已经处于临床Ⅲ期阶段,同靶点产品方面,Resmetirom已经成功上市。有此上市药品,ASC41可以说是歌礼最受期待的一条管线。

然而,在这次业绩报告中,公司基于其市场竞争情況、战略规划以及资源优化的全面评估,决定不再对ASC41(包括III期临床试验)进行任何进一步研发。

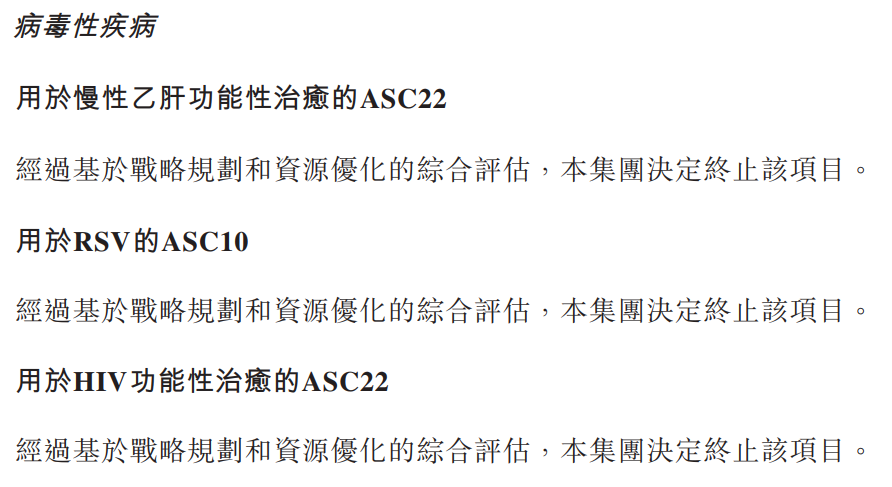

抗病毒项目舍弃的最多,总共有三个,包括已经推进到临床Ⅱ期阶段的慢乙肝药物ASC22。

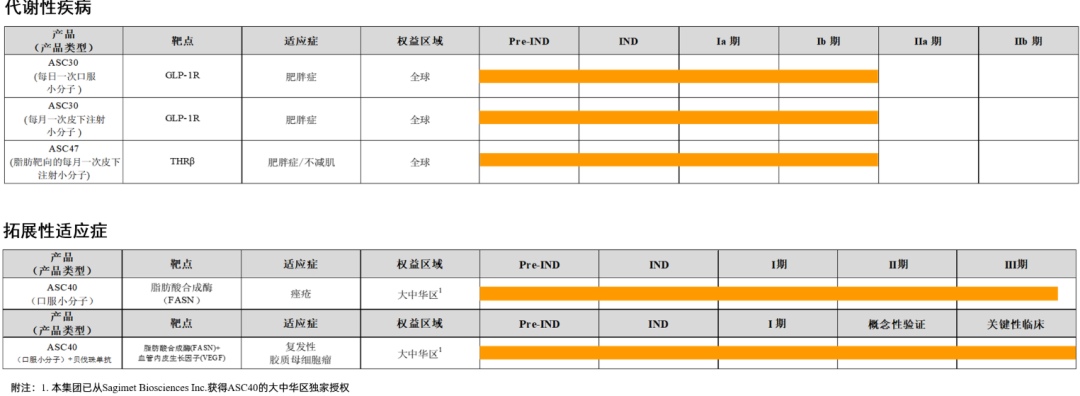

另外,公司还将减少ASC40多个适应症,包括MASH、胶质母细胞瘤、痤疮都内部的研发投入,寻求对外授权的机会,实现其价值最大化

6个月前的开始

减重是歌礼6个月前才选择进军的领域,重点推进管线包括ASC30和ASC47。

ASC30是一款口服小分子GLP-1(每日一次),用于治疗肥胖症。Ib期MAD临床结果显示,治疗28天后,肥胖症患者的体重相对基线平均下降6.2%。ASC30的整体安全性和耐受性良好,所有不良事件(AE)均为轻度或中度。

ASC30还开发了皮下注射剂型,每月一次或更低频率给药。目前已在美国完成lb期研究,在动物模型中,半衰期可达40天支持每月或更长时间注射一次。

ASC47是一种皮下注射的THRβ激动剂,每月一次或更低频率给药。lb期临床结果显示,单次皮下注射(90mg)后,经安慰剂校准后的平均减重为0.2%(第29天)、1.0%(第43天)以及1.7%(第50天),安全且耐受性良好。

总结

歌礼最初致力于抗病毒药物开发,受挫后又重点押注在MASH领域,如今再次变道,投向火热的减肥赛道,战略方向之调转令人感到十分突然。好在公司有相对充足的现金储备,截至2024年12月31日,公司在手现金约为19.8亿元,可以保证公司未来5年的研发、运营。

参考出处

https://www.fiercebiotech.com/biotech/ascletis-goes-all-metabolic-disease-slashing-for

mer-core-programs-wholesale-pivot-obesity

https://www.ascletis.com/data/upload/admin/20250326/67e3da9f4a626.pdf

上市产品颗粒无收,全力押注MASH管线

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57