2025年开年,在国产创新药出海捷报频传、医保支付政策结构性优化等多重利好催化下,创新药概念股集体上演估值修复行情,港股创新药板块迎来久违的暖流。

截至3月28日收盘,反映板块整体势能的港股通创新药指数年内累计涨幅突破28.33%,创下近12个月新高,市场情绪显著回暖。

在经历长达三年的资本寒冬后,此番行情究竟是政策驱动的短期反弹,还是行业生态重构的长期拐点?当暖风再次吹来,谁能脱颖而出?

图表一:港股创新药指数

数据来源:WIND数据,截至2025年3月28日收盘

穿越风雪,否极泰来

回顾2024年,医药板块在多重压力下经历深度调整:合规整治行动深化、医保控费常态化、消费需求疲软叠加美国《生物安全法案》冲击,行业整体承压明显。

中信医药指数全年累计跌幅达12.83%,跑输沪深300指数27.52个百分点,在细分行业中投资回报率垫底。

寒冬之下,结构性机遇正在悄然酝酿。

从政策面上来看,顶层设计不断加码,创新药战略地位持续强化。

2024年3月,政府工作报告首提“实施创新药产业促进工程”,开启地方政策配套窗口期;2025年报告进一步明确“建立创新药目录体系”,政策支持力度层层递进。

随后,全链条支持创新药发展的纲领性文件的出台以及国家医保局发文探索“医保+商保”协同支付模式,使得创新药产业链从供给端到支付端改革迈出关键步伐。

从产业维度上来看,医药价值评估体系正在加速重构。

在医改深水区攻坚阶段,行业增长逻辑已从“规模扩张”转向“价值创造”。

随着“腾笼换鸟”政策持续发力,创新药竞争步入“精耕细作”阶段——临床价值、商业转化能力与现金流质量成为估值核心锚点,医药行业投资看点逐渐从“高成长”进入“高质量成长”,增长质量和估值相关度预计进一步提升。

换言之,医药投资进入“向质量要收益”阶段。

迈向“高质量发展”时代

那么,谁能够在“高质量发展”的时代中脱颖而出?可以从以下三个维度进行判断:

1. 手握充足弹药,能够满足后续研发开支

在生物科技行业周期性调整下,18A企业群体正经历着残酷的生存考验,都曾面临现金流短缺困境。

海外biotech企业更是在最近爆出因没钱开展临床III期试验而被迫关门停止运营。可以说,现金成为掌握创新研发推进的核心命门之一。

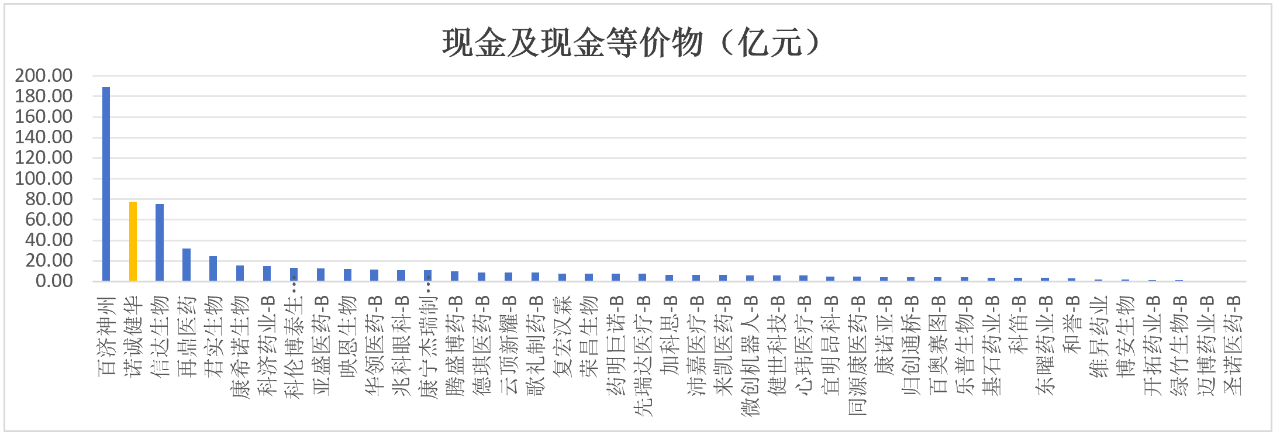

据WIND最新统计,在已披露2024年报的44家18A企业中,现金储备呈现显著两极分化。

其中,行业领跑者已构筑起坚实的财务护城河:第一梯队14家企业现金储备均超10亿元门槛,现金储备总额达495亿元,占板块总现金量的77%,头部三强展现惊人资金实力。

百济神州、诺诚健华和信达生物分别以188亿、77亿、75亿元领跑。这些企业真正实现从"烧钱模式"向“自我造血”转型。

与之形成残酷对比的是,尾部企业依旧面临生存红线挑战。

数据显示,36%(16家)企业现金储备跌破5亿元,合计仅占板块总现金量的7%,其中2家账面现金不足1亿元,"一九分化"格局或将加速行业洗牌。

图表二:2024年以18A条款上市企业现金情况

数据来源:WIND (以已公开披露2024年财报的18A企业计)

2. 商业化能力强,盈利能力持续提升

高盛指出:"现金为王,管线为后"("In biotech, cash is king, pipeline is queen"),强调企业需兼备充足现金流与管线商业化实力。

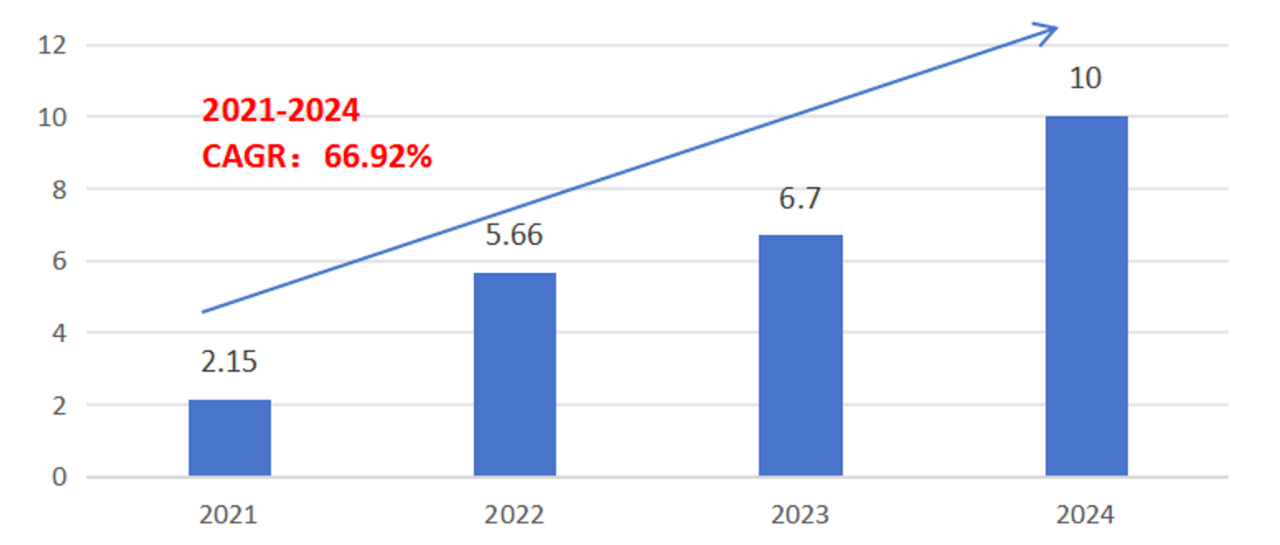

放眼至整个创新药行业,随着创新药企密集进入管线兑现收获期,头部药企正通过核心产品放量加速向biopharma进阶,诺诚健华的成长路径堪称典型案例。

奥布替尼作为公司核心产品,上市首年(2021年)即实现药品销售收入2.15亿元,成为18A生物科技公司中单年药品销售收入最高的创新药企(数据来源:WIND,以当年已经实现商业化的18A的biotech计,当期已摘“-B”企业不包括在内)。

2024年,奥布替尼销售收入突破10亿元,同比增长率为49.1%,2021年到2024年的复合增长率达到66.9%。

在纳入国家医保后,奥布替尼通过适应症扩展与国际化布局加速放量。

目前,奥布替尼已在国内获批复发/难治性套细胞淋巴瘤(r/r MCL)、慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(r/r CLL/SLL)及边缘区淋巴瘤(r/r MZL)三大适应症。其中奥布替尼为国内首个且唯一一款获批用于针对 MZL的BTK抑制剂,市场竞争格局优。

在全球化拓展方面,奥布替尼在国内一线CLL/SLL适应症、澳洲r/r MCL适应症及新加坡MZL适应症已进入新药申请(NDA)阶段,管线价值持续释放,印证了差异化管线与商业化能力协同驱动的增长逻辑。

图表三:诺诚健华奥布替尼销售情况

数据来源:公司公告

3. 研发管线持续兑现,长尾效应明显

创新药企在推出第一批商业化产品后,研发管线要持续兑现,才能不断为公司业绩提供长久动能。

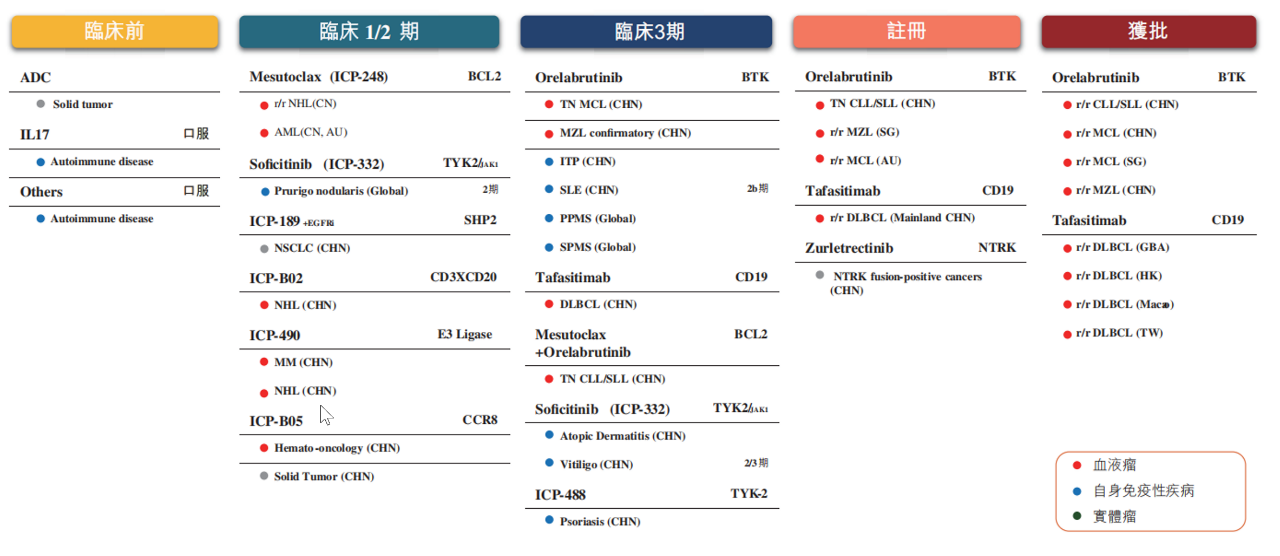

以手握超77亿现金的诺诚健华为例,公司正在迎来临床III期大年,后续催化剂事件颇多,多项产品蓄势待发,业绩有望持续兑现。

根据公司规划,坦昔妥单抗治疗方案预计 2025 年上半年获批上市;ICP-248(mesutoclax)联合奥布替尼一线治疗CLL/SLL的III期临床试验已启动;ICP-332和ICP-488也迈入III期临床。

此外,诺诚健华也将目光瞄向科技前沿ADC领域,有望通过ICP-B794等多款差异化的ADC候选药物,为更多肿瘤患者带来希望。

图表四:诺诚健华产品管线

数据来源:公司公告,格隆汇整理

小结

回到最初的问题,当医疗改革迈入第二个十年深水区,谁能穿越周期波动成为高质量发展标杆?

随着2024年业绩披露收官,18A生物科技阵营已浮现突围者——这类企业不仅实现内生造血能力强化与盈利质量提升,更凭借充裕的现金流储备及梯度分明的管线矩阵,构筑起穿越寒冬的韧性护城河。

诺诚健华的成长轨迹极具参考价值。在一开始选品时,就走差异化路线,构建高壁垒护城河。随后,强大的执行力使得公司快速将核心产品推进商业化阶段,形成完整的自我造血闭环。

后续发展上,公司还有一系列爆款产品加速推进,有望为公司业绩提供充足动能。

高盛在最新研报中强调,诺诚健华是“中国创新药企中临床价值与财务稳健性兼备的稀缺标的”。

分析师认为,奥布替尼的全球商务拓展(BD)潜力及TYK2抑制剂的临床突破将重塑估值体系,2025年关键临床数据披露有望成为价值重估催化剂。

基于此,高盛将其港股目标价上调至11.76港元,科创板目标价调高至21.35元,维持“买入”评级。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57