2022年底,云顶新耀的股价触及5.98港元/股。

2025年初,云顶新耀的股价最高摸到69港元/股。

在2年多的时间内,云顶新耀走出了一波惊世骇俗的超过10倍涨幅的大行情,这一表现远远跑赢同期的行业平均水平,是同时期港股医药板块最强势的个股之一,同时也是极少数在股价破发之后,能够成功回到发行价上方的港股18A标的之一。

在整个创新药产业处于历史性低谷之际,作为能够逆势强劲反转的优质标的,云顶新耀让广大投资者重拾对于创新药的信仰。

令人惊艳的股价表现背后,是云顶新耀所长期践行的“授权引进+自主研发”的双轮驱动战略。

从2024年财报的来看,云顶新耀向市场交出了一份靓丽的答卷,其中至少有三大超预期之处,证明公司“授权引进+自主研发”的双轮驱动战略的成果正在不断落地,也让市场相信,公司有足够的能力和决心冲击“2030年百亿销售峰值”的宏大愿景。

引进管线的落地成果超预期

作为公司的双轮驱动战略之一,成功的管线引进,是过去若干年来,云顶新耀给市场留下的深刻印象,精准的选品能力,叠加高效的商业化能力,二者共同缔造了云顶新耀的商业化销售的爆发。

2024年,是管线“授权引进”这一战略的一项重大成果的落地之年:云顶新耀的重磅管线耐赋康®(Nefecon),在中国大陆市场实现商业化销售。

耐赋康®是口服布地奈德迟释胶囊,这种新剂型可将布地奈德特异性递送至回肠的派尔集合淋巴结(负责产生分泌性免疫球蛋白A)处,从而抑制诱发IgA肾病的半乳糖缺陷的 IgA1抗体(Gd-IgA1)的产生,进而在发病机制上游阶段进行干预,治疗IgA肾病。

在IgA肾病领域,耐赋康®可以说是一款具备划时代意义的大药:这是全球50年来首 款针对IgA肾病的靶向治疗药物,也是第一款在美国和欧盟获得完全批准的IgA肾病药物。

虽然外界对于耐赋康®的商业化潜力一直持有乐观的态度,但是当2024年的实际销售业绩数据出炉的时刻,还是让全市场有眼前一亮的惊喜感。

自2024年5月在中国大陆市场上市以来,耐赋康®在半年多的时间内,实现销售收入3.53亿元,同比激增1581%。

在中国这个创新药流通并不发达的市场,一款新药上市之后的销量爬坡,往往是艰难而缓慢的,能在短时间内达成这个业绩,是云顶新耀精准的BD选品能力和高效的商业化销售能力有机结合的结果。

一方面,云顶新耀选择引进耐赋康®这款肾病治疗领域的大药,是基于对中国医药市场未被满足的临床需求的深刻洞察,直接打开了一个巨大的蓝海市场。

根据弗若斯特沙利文的数据,2030年全球IgA肾病患者总数或将达到1020万人;但是患者的分布具有明显的地域特征:全球半数以上的患者集中在东亚地区,其中仅中国市场就有约400万~500万的患者。

另一方面,作为一家进入创新药商业化销售领域时间并不长的公司,云顶新耀展示出了极高的商业化效率:截至2024年底,云顶新耀的耐赋康®销售团队合计有150人,已覆盖全国600至700余家核心医院,触达60%以上的目标患者群体。

也就是说,在半年多的时间内,耐赋康®的商业化团队人均实现销售金额超过200万元,这个人均效能水平,在国内创新药行业属于一线水平。

同时,在2024年,耐赋康®首次参加医保谈判即被纳入医保,成为医保目录中唯一的IgA肾病对因治疗药物,也是云顶新耀旗下首 款被纳入国家医保目录的商业化产品。

这对于进一步促进耐赋康®的商业化和市场渗透,无疑具有巨大的推动作用。

此外,凭借优异的循证医学证据,耐赋康®陆续进入权威的临床医学指南。

2024年9月,《2024版KDIGO IgA肾病和IgA血管炎临床管理实践指南(公开审查版)》纳入耐赋康® ,推荐有疾病进展风险的IgA肾病患者进行9个月的耐赋康®治疗(2B)。

此次新版指南(草案)在提及目前可用治疗方案的主要优势时指出,耐赋康®是迄今为止唯一被证明可以降低IgA和IgA免疫复合物水平的治疗方法。

展望2025年,云顶新耀将继续在耐赋康®的商业化领域加码:通过200名左右销售代表组成的专业肾科团队,将目标医院扩展至约800家,覆盖超过80%的耐赋康®潜力市场。

同时,耐赋康®预计被纳入2025年发布的改善全球预后(KDIGO) 2025 指南,和中国首个 IgA 肾病指南。

2024年的商业化首战告捷,只是耐赋康®的首秀,随着商业化进程的不断深入推进,这款肾病领域重磅药物,未来还会给市场展现更多的超预期时刻。

作为云顶新耀管线引进战略下的另一个核心品种,依嘉®(依拉环素)这款产品在2024年的销售表现,同样可圈可点。

财报显示,依嘉®覆盖的医院已扩展至300家核心机构,2024年收入为3.53亿元,同比增长幅度高达256%。

同时,云顶新耀用于治疗中重度活动性溃疡性结肠炎(UC)的新药伊曲莫德(VELSIPITY®),其上市许可申请(NDA)也已经在2024年12月,在中国大陆(维适平™)和中国香港(维长宁™)获得正式受理,云顶新耀的商业化管线序列将再添一重磅产品。

云顶新耀的引进管线板块,不仅选品的成功率极高,临床推进的效率也处于行业领先水平,其落地的商业化结果更是超出市场的预期,这一板块将是云顶新耀双轮驱动战略的确定性基石所在。

自研及全球权益管线进展超预期

在管线引进战略的成果不断落地的同时,云顶新耀聚焦全球高价值领域,2024年在自研及全球权益产品方面,也取得了超预期的进展。

2024年12月,云顶新耀公布了拥有全球权益的的新一代共价可逆的BTK抑制剂EVER001治疗原发膜性肾病的1b/2a期临床试验阶段性数据,结果让人颇为振奋。

报告结果显示,在已完成36周治疗的低剂量组患者中,81.8%(9/11)的患者实现临床缓解,高剂量组中已完成24周治疗的患者即有85.7%(6/7)实现临床缓解。

除低剂量组的1例患者外,其他所有完成36周治疗的低剂量组患者,以及所有经24周治疗的高剂量组患者,分别在36周和24周都实现了免疫学完全缓解。

在治疗效果优异的同时,该项临床研究并未观察到在共价非可逆BTK抑制剂上常见的临床不良反应。

这种在治疗效果与安全性两个维度都极其优异的表现,让市场对云顶新耀这款自主创新的共价可逆BTK抑制剂的未来充满了期待。

原发性膜性肾病也是一个巨大的待满足的临床需求,患者数量非常可观。该疾病在东亚人群中发病率较高,仅在中国患者规模就达到200万。在全球市场,仅在美国约有8万-10万患者,欧洲约8万患者,日本约4万患者。

作为拥有EVER001全球权益的云顶新耀,未来既可以利用现有的专业肾科团队,在国内市场推广这款药物,继续巩固自身在肾病领域的领先地位,也可以通过对外BD授权合作的方式,将EVER001推向全球创新药市场。

除了表现优异的EVER001以外,公司在前沿的mRNA药物赛道,也取得了巨大的进展。

2025年3月6日,云顶新耀自研的新型mRNA个性化肿瘤治疗性疫苗EVM16,完成首例患者给药,标志着中国首 款AI算法驱动的个性化mRNA肿瘤疫苗进入临床阶段。

2025年3月24日,云顶新耀另一款自研的通用型现货肿瘤治疗性疫苗EVM14注射液的新药临床试验申请(IND)获美国FDA批准,成为云顶新耀首 款进入全球临床阶段的自研mRNA肿瘤疫苗,预计将于2025年在中国递交现货肿瘤治疗性疫苗EVM14的新药临床试验申请。

作为一款通用型现货肿瘤治疗性疫苗,EVM14在美国的临床获批,标志着云顶新耀在mRNA技术领域实现了从基础研究到全球化临床转化的关键突破,不仅验证了公司的自主研发能力,也充分展示了公司mRNA平台的创新优势以及其全球价值。

除了上述两款创新肿瘤疫苗产品以外,云顶新耀的自体生成CAR-T项目,也将在2025年内完成首个临床前候选药物(PCC)筛选,为IND申请奠定基础。

传统CAR-T疗法因为其高度个性化的“一人一药”特征,制备效率低,成本居高不下,严重影响了后期的商业化推广。

自体生成CAR-T直接将编码CAR的mRNA递送至体内T细胞,在体内生成功能性CAR-T细胞,无需淋巴耗竭化疗,成本也极大降低,是通用型CAR-T的一种理想的实现方式。

目前,自体生成CAR-T疗法已成为全球范围内制药巨头竞相布局的一个战略方向。

2025年3月,阿斯利康宣布以最高10亿美元的总对价,收购比利时生物技术公司EsoBiotec,以获得其自体生成CAR-T研发技术和管线。

随着云顶新耀的自体生成CAR-T产品研发不断推进,这可能是在未来1~2年,云顶新耀又一个有可能让全市场为之惊喜的管线。

两款肿瘤疫苗,一款自体生成CAR-T疗法,这三款基于自主知识产权的mRNA技术平台的创新产品,都处于细分领域的全球 领先水平,将构成云顶新耀在肿瘤及自身免疫疾病领域创新战略的三大核心支点。

多款全球权益和自研管线所取得的显著进展,已经不仅仅是这些药物本身的成功,更是云顶新耀所践行的双轮驱动战略的巨大成功。

云顶新耀的“双轮驱动”战略,可以追溯到2022年9月。

彼时,公司股价处于历史性低谷,资本市场也对公司的发展前景缺乏足够的信心。

在这种困境之下,云顶新耀首次提出“双轮驱动”战略,明确将公司发展模式,从过往的单一依赖授权引进,全面升级为“授权引进与自主研发并重”的双轮驱动模式。

毫无疑问,在这一战略思想的指导下,作为以授权引进模式起家的云顶新耀,必须尽快在自主研发领域形成自身的核心竞争力。

从2年多的运营结果来看,云顶新耀以异乎寻常的研发效率,在自主研发领域完成了从无到有、从起步到卓越的关键跃迁。

以现有管线的表现而言,云顶新耀的自研能力,已经可以跻身细分领域的全球一线Biotech阵营,“license-in”已经不再是市场给云顶新耀的唯一标签。

这种企业定位的悄然变化,既是云顶新耀给市场的超预期之处,也是公司股价大涨的底层逻辑之一。

“AI+mRNA”战略成果超预期

2025年初,以deepseek为代表的AI概念,成为整个投资市场甚至是全社会疯狂追捧的热门概念。

事实上,早在此之前,云顶新耀就已经布局AI战略许久,并且将AI技术与公司的mRNA技术平台有机整合,形成自主研发管线的核心基础设施,打造了完全整合抗原设计、递送系统及生产工艺的全链条能力,且经过临床验证的“AI+mRNA”技术平台。

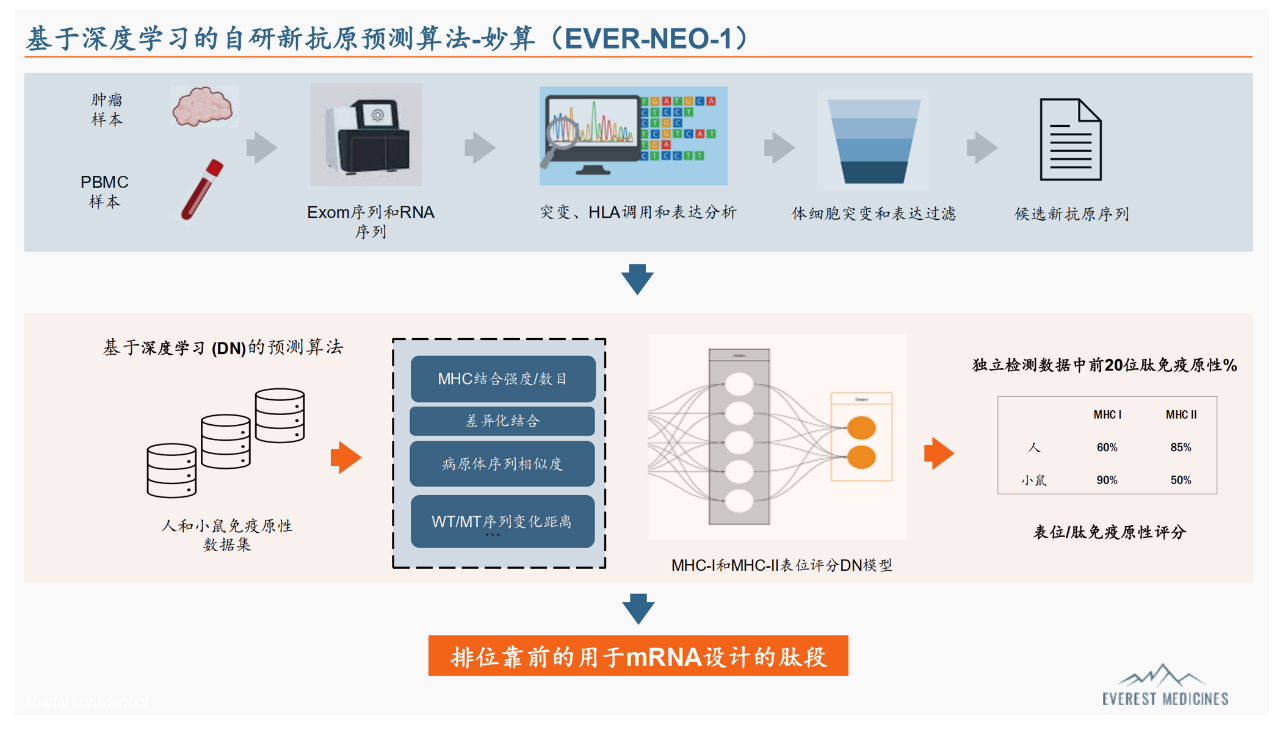

目前,云顶新耀的多款创新mRNA疗法的产品,都是基于云顶新耀的“妙算”mRNA序列算法系统(EVER-NEO-1),这是其自主研发的肿瘤新抗原预测与疫苗设计AI平台。经过四年多的技术升级,目前“妙算”mRNA序列算法系统已迭代到第三代。

在深度融合了AI算法与mRNA技术之后,“妙算”AI系统可以实现从肿瘤突变分析到个性化疫苗设计的全流程智能化,给药物研发效率带来了革命性的提升。

相关数据表明,以传统技术进行新抗原筛选,往往耗时过长,最终效果也有较大的不确定性,而“妙算”系统通过AI驱动的动态迭代,将周期压缩至数周,同时通过AI算法优化mRNA序列设计,使抗原表达稳定性和效力大大提升。

目前,多个测试结果表明,“妙算”AI系统对于肿瘤新抗原的捕获能力,其性能已超越国际顶尖医学机构的同类算法,其实力处于全球一线水平。

这种AI制药的核心能力的建设,对于公司的长远发展,有不可估量的意义。

在短时间内,在AI制药领域达成这种多点开花、全面领先的里程碑式的突破,是云顶新耀在自研管线建设方向给市场的又一大超预期之处。

结语

云顶新耀在2年多时间内上涨超过10倍的股价奇迹,既是公司所秉持的双轮驱动战略的巨大成功,也是市场对于公司始终坚持独立的战略思考开拓“蓝海”市场、始终坚持确定性与前瞻性相结合的药物开发策略、始终立足于未被满足的临床刚需的高度认可和褒奖。

展望2025年,云顶新耀对外界表示,公司将继续通过提升商业化运营体系效率与推进自研及全球权益产品差异化管线布局,实现最大化协同效应。

在2030年收入突破100亿,这云顶新耀目前的长期愿景,随着更多在研管线的不断取得里程碑进展,随时双轮驱动战略的不断深入推进,云顶新耀的基本面处于日新月异的向上发展趋势之中,这一宏大愿景的达成,或许只是时间问题。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57