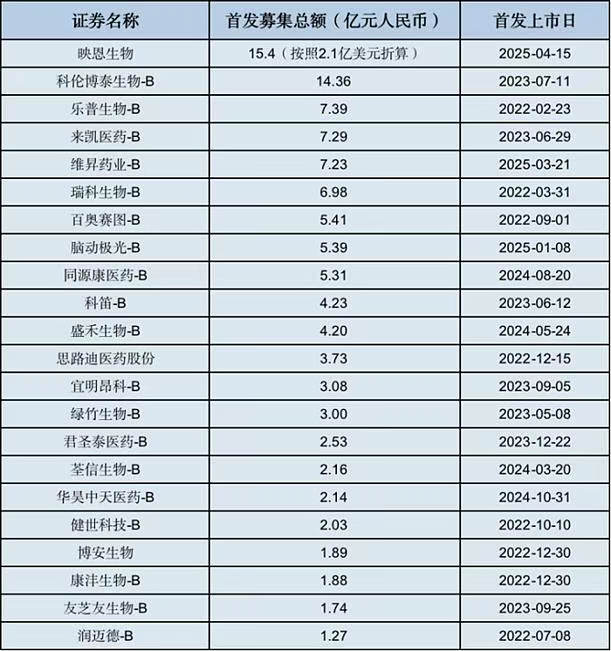

抗体偶联药物(ADC)明星企业映恩生物(股票代码:9606)于4月10日完成港股招股,募资额超2亿美元,成为2022年以来, 18A中融资规模最大、估值增幅最高的IPO案例。其投后估值达11亿美元,较IPO前最后一轮融资增长307%,创下18A企业历史最高估值跃升纪录。国际配售超额认购14倍,远超2022年以来同类企业平均1.26倍的水平,并吸引包括BioNTech、富国基金、易方达等15家国际长线资本及头部公募作为基石投资者,认购总额达6500万美元。创近4年最大18A上市案例。

预计将于4月15日在港交所挂牌。其IPO发行价区间为94.60港元至103.20港元,对应市值预计为78.68亿港元至85.84亿港元(按总股本计算),以当前汇率(1港元≈0.92人民币)折算,映恩生物的预计市值范围约为72.38亿至78.97亿元人民币。

来源:钟华守正出奇的雪球专栏

映恩生物此次IPO的火爆表现并非偶然,而是多重内外部因素共同推动的结果,其核心逻辑在于市场对ADC赛道价值重塑的强烈预期与公司差异化竞争力的深度绑定。全球ADC市场规模预计2030年达650亿美元,年复合增长率30%,而中国企业在临床试验数量中占比已超60%。同时,2025年医疗板块估值修复,港股18A企业平均股价涨幅翻倍,资本对ADC赛道的押注从谨慎转向狂热。

映恩生物:ADC赛道的新锐力量

映恩生物拥有四大差异化ADC技术平台(DITAC、DIBAC等)及13款临床管线,核心产品DB-1303(HER2 ADC)获FDA快速通道资格,差异化布局子宫内膜癌适应症,避开DS-8201主导的乳腺癌红海市场。

聚焦实体瘤的管线布局:

高临床需求领域

●DB-1303(HER2 ADC):针对HER2低表达实体瘤(占乳腺癌40%以上),差异化布局辉瑞/阿斯利康未覆盖的患者群体,已获FDA快速通道资格。

●DB-1311(B7-H3 ADC):B7-H3靶点在多种实体瘤中高表达且安全性较好,潜在Best-in-class潜力。

截至IPO,已有3款ADC进入临床I/II期,进度在国内ADC企业中位居前列(仅次于荣昌生物、科伦博泰)。

高额对外授权(License-out)+全球化布局

2023年与BioNTech达成超16亿美元的合作,授权其一款ADC候选药物(靶点未披露),首付款即达数亿美元,体现国际大药企对其技术的认可。与翰森制药的合作进一步扩大商业化网络,降低自主开发风险。同时核心管线同步开展中美临床试验,未来可通过海外权益分成获取长期现金流。

ADC赛道进入价值重估阶段

尽管IPO表现亮眼,映恩生物仍面临商业化与资金链考验。招股书显示,其2024年运营亏损1.89亿元,总负债26.24亿元,流动负债占比超97%。此前融资协议包含对赌条款:若未能在2025年前上市,投资者可要求年利率10%-30%的股份赎回。此次IPO虽化解短期风险,但其研发开支(2024年19.93亿元)仍需依赖后续BD里程碑付款及管线临床推进。公司核心产品DB-1303(HER2 ADC)最早2028年上市,当前管线尚无创收能力,未来三年需依赖BD里程碑付款。

结束语

映恩生物的IPO为寒冬中的18A板块注入一剂强心针,既是ADC领域技术创新的阶段性胜利,也为中国创新药行业提供了重要镜鉴:一方面,其差异化技术平台与国际化合作模式验证了“硬科技突围”的可能性,为同类企业探索全球化路径提供了范本;另一方面,高研发投入与商业化周期错配的困境,亦折射出创新药企普遍面临的生存挑战。随着行业逐步从资本狂热回归理性,如何将技术优势转化为可持续的临床价值与产业生态,或许才是中国生物医药从“阶段性爆发”迈向“长周期成长”的关键命题。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57