全球糖尿病与肥胖症患者人数持续攀升,GLP-1(胰高血糖素样肽-1)受体激动剂作为近年来最受瞩目的药物类别,凭借显著的降糖与减重效果,已成为医药行业的黄金赛道。然而,现有主流GLP-1药物(如司美格鲁肽、替尔泊肽)均为注射剂型,患者依从性受限。

2025年4月17日,礼来公司宣布其口服小分子GLP-1药物Orforglipron(奥格列龙)的III期临床试验(ACHIEVE-1)取得积极结果,标志着GLP-1疗法即将迈入“口服时代”。这一突破不仅为患者提供更便捷的治疗选择,更可能重塑全球糖尿病与肥胖药物市场的竞争格局。

PART.

01

Orforglipron III期数据

疗效与安全性迎双突破

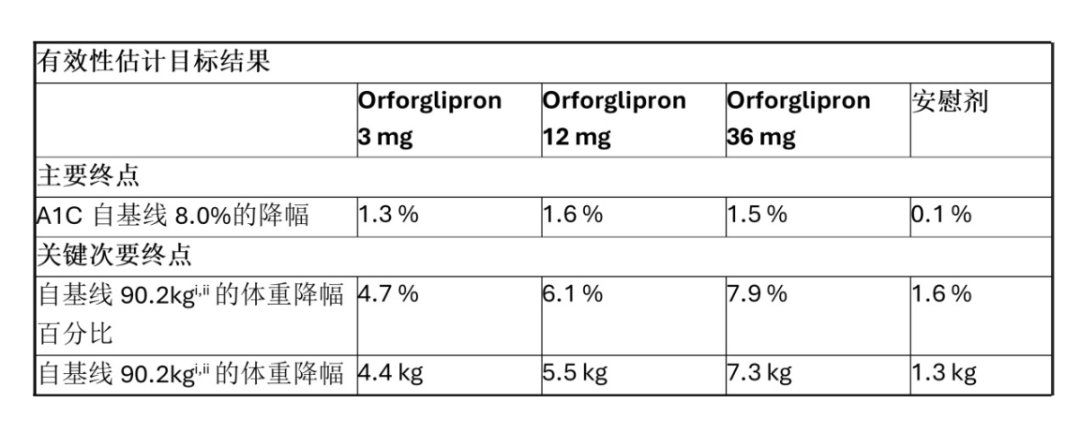

ACHIEVE-1研究纳入了559例饮食和运动控制不佳的2型糖尿病患者,随机接受Orforglipron(3mg、12mg、36mg)或安慰剂治疗40周。结果显示,Orforglipron在降糖与减重方面均展现出显著优势。

表1. ACHIEVE试验相关数据,来源:礼来公众号

在主要终点,36mg剂量组的糖化血红蛋白(A1C)平均降低1.5%(基线8.0%),显著优于安慰剂组的0.1%(p<0.001)。在关键次要终点,65%接受36mg剂量治疗的患者A1C降至≤6.5%(ADA定义的糖尿病阈值以下),糖尿病缓解率令人瞩目。

在减重效果方面,36mg剂量组患者平均减重7.3kg(7.9%),且研究结束时尚未达到体重平台期,提示长期治疗可能实现更优效果。

在安全性方面,Orforglipron的耐受性良好,主要不良反应为轻至中度胃肠道事件(如腹泻、恶心等),与现有GLP-1类药物的安全性特征一致。因不良事件导致的停药率较低(3mg组6%,12mg组4%,36mg组8%,安慰剂组为1%),且未发现肝脏毒性信号。

此外,Orforglipron作为口服小分子药物,无需餐前注射或严格饮食控制,患者依从性显著提升。其药物设计通过非肽类结构绕过胃酸降解问题,生物利用度稳定,每日一次给药即可维持疗效,这一差异化优势使其在市场竞争中脱颖而出。

PART.

02

口服剂型

如何颠覆市场格局?

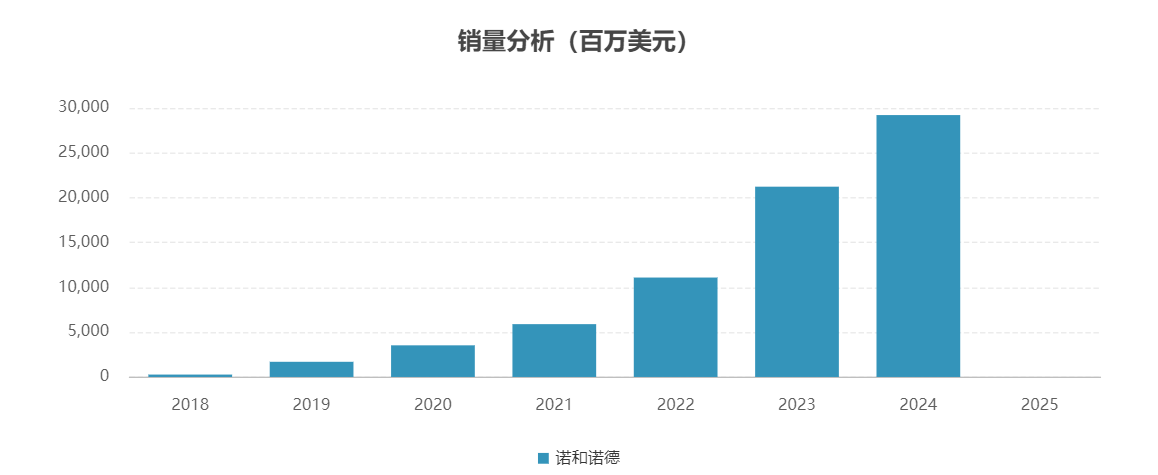

现有GLP-1药物市场主要由注射剂型主导。例如,诺和诺德的司美格鲁肽2024年全球销售额将近300亿美元,但需每周皮下注射,部分患者因疼痛或操作不便而停药。礼来的替尔泊肽作为双靶点(GLP-1/GIP)药物,减重效果优于司美格鲁肽,但仍为注射剂型。相比之下,Orforglipron的口服剂型为患者提供了更便捷的选择,可覆盖对注射抵触的患者群体,潜在市场扩大30%以上。

表2. 2018-2024年司美格鲁肽销售额详情,来源:药渡数据-全球药物库

Orforglipron的核心竞争力在于其给药便利性、生产成本优势以及不逊于注射剂的疗效。36mg剂量组的A1C降幅(1.5%)与司美格鲁肽(治疗30周后为1.4%-1.6%)相当。此外,小分子药物的合成难度低于多肽类注射剂,礼来预计能够实现“全球充足供应”。

然而,Orforglipron也面临潜在挑战。口服药物的吸收可能受到个体差异的影响,尽管礼来通过制剂优化提升了稳定性,但个体间血药浓度差异仍需长期监测。

此外,诺和诺德的口服司美格鲁肽(Rybelsus)已上市,但需空腹服用且疗效略逊于注射剂。Orforglipron若获批,可能会直接冲击其市场份额。

PART.

03

GLP-1赛道

进入“双雄争霸”时代

据摩根大通预测,2030年全球GLP-1类药物市场规模将达1000亿美元,其中口服剂型占比有望持续增长。如果Orforglipron于2026年获批糖尿病与肥胖适应症,将成为礼来继替尔泊肽后的又一重磅产品,预计峰值销售额可达150亿美元。

Orforglipron的市场成功也将带动产业链共振。在小分子合成环节,其核心中间体需求激增,九洲药业、药明康德等企业有望受益。同时,礼来加速推进7项III期研究,泰格医药、凯莱英等临床CRO企业的订单量也随之攀升。

然而,患者可及性与支付问题仍然是关键挑战。参考替尔泊肽(美国年费用约四五千美元),Orforglipron可能定价相近,但生产成本的下降或许为医保谈判提供了空间。如果无法纳入医保,自费门槛仍将限制中低收入患者使用,普惠医疗的争议也将持续存在。

PART.

04

未来展望:

GLP-1药物的“无限可能”

Orforglipron的成功只是GLP-1药物创新的一个开始。礼来已启动Orforglipron用于阻塞性睡眠呼吸暂停、高血压等合并症的III期研究,未来可能覆盖心血管保护、NASH(非酒精性脂肪性肝炎)等领域。此外辉瑞、罗氏等跨国药企也在加码小分子GLP-1研发,行业进入“技术军备竞赛”。

在中国市场,本土研发也在积极跟进。恒瑞医药、华东医药等企业布局口服GLP-1药物,但进度落后礼来2-3年。然而,中国原料药企业凭借成本与技术优势,可能成为Orforglipron全球供应的关键环节。

结 语

Orforglipron的III期成功不仅是礼来的胜利,更是整个GLP-1赛道的里程碑。随着口服剂型突破技术瓶颈,糖尿病与肥胖症的治疗将从“被动注射”转向“主动管理”,患者生活质量有望大幅提升。然而,如何在疗效、安全性与可及性之间找到平衡,仍是药企、监管机构与支付方共同面临的挑战。

未来十年,GLP-1赛道的创新浪潮或将催生更多颠覆性疗法,最终实现“让慢性病可控可治”的愿景。

参考资料:

礼来公司官方公告、美国糖尿病协会(ADA)、高盛研报、ClinicalTrials.gov

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57