2025年4月21日,迪哲医药(688192.SH)宣布完成17.96亿元定向增发,募集资金将用于加速核心产品研发及自建生产基地。此次融资吸引了泰康资产、鹏华基金、QFII外资机构投资者瑞银等14家知名机等主流机构及无锡市政府战新基金参与,反映出资本市场对其创新能力的认可。在发行情况报告书中,迪哲医药表示,本次发行使公司整体资金实力和偿债能力得到提升,资本结构得到优化,也为公司后续发展提供有效的保障。

从Biotech到BioPharma的关键跃迁

图片来源:迪哲医药公告

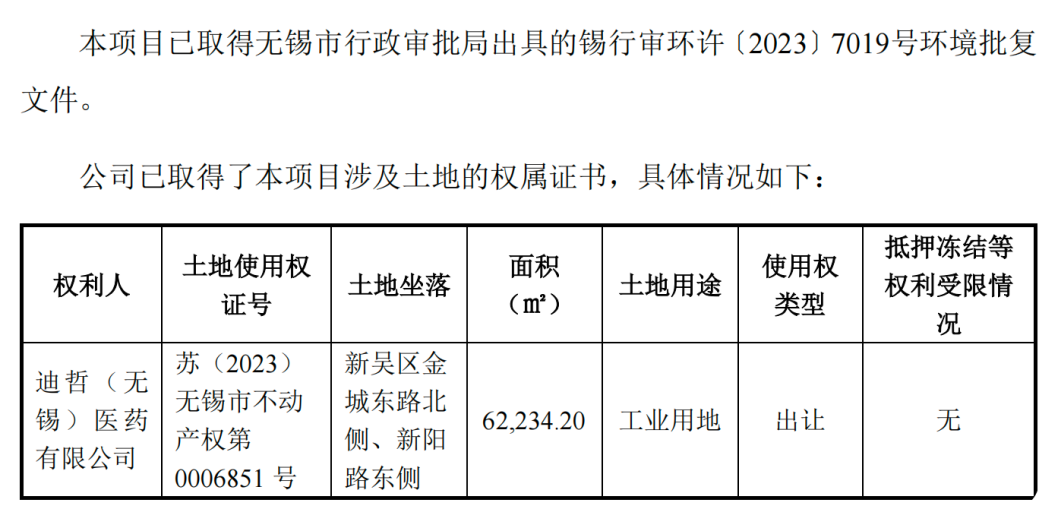

迪哲医药此次融资17.96亿元中,会投资10亿元的资金在国际标准创新药产业化项目上,而拟使用本次募集资金的金额超过了6亿元。迪哲医药将会于无锡自建生产基地并打造集临床前研发、临床开发、商业化生产于一体的全产业链形态。标志其从“轻资产研发型”向“全产业链平台”转型。自有工厂可降低对CMO(合同生产组织)的依赖,据《Nature Biotechnology》2023年研究,拥有自有工厂的生物药企平均生产成本降低32%。无锡基地按FDA/EMA标准建设,可以确保全球申报数据一致性。生产基地的产能预留设计(如预留50%产能用于未来管线扩展)能够支持后续产品的快速商业化,形成“研发-生产-销售”闭环。

目前,已经取得了无锡市批准的设计土地的权属证书。新增用地面积约93.3亩,总建筑面积约9.5万平方米,年产2亿片剂、0.5亿粒胶囊。初期聚焦已上市产品舒沃替尼(肺癌)和戈利昔替尼(淋巴瘤),两者2024年销售收入达3.6亿元,且被纳入2025年国家医保目录。自产能力可保障供应稳定性,避免外包产能不足导致市场断供风险。

图片来源:迪哲医药公告

当然重资产模式也有挑战,迪哲目前仍处于亏损状态(2024年净亏损8.5亿元),且生产基地建设周期长达2-3年。贝恩咨询2024年报告指出,自建生产基地的药企平均需5年实现产能利用率超70%,期间固定资产折旧可能拖累利润。需平衡研发投入与产能爬坡节奏,避免现金流紧张。

小众靶点与大市场博弈

迪哲医药的研发管线布局以“小众差异化竞争”为核心战略,其选择主要基于未满足的临床需求和源头创新壁垒,避开拥挤赛道,聚焦罕见突变、耐药难题及机制创新领域。

已上市产品:靶向罕见突变,填补全球空白

1.舒沃替尼(DZD9008)

迪哲医药未参与EGFR敏感突变(如L858R)的激烈竞争,而是选择Exon20ins这一“难成药”靶点。核心产品舒沃替尼(DZD9008)针对EGFR Exon20ins突变非小细胞肺癌(NSCLC),该突变仅占EGFR阳性患者的10%,但临床需求高度未满足。全球唯一针对EGFR 20号外显子插入突变的口服小分子药物,中美双突破性疗法认定,二线治疗ORR达60.8%,一线治疗ORR提升至78.6%。2023年国内上市后迅速放量,2024年销售收入超2亿元,美国FDA已受理上市申请(优先审评),覆盖全球16个国家的Ⅲ期临床推进中。

强生的Amivantamab(JNJ-6372)已获批同类适应症,但需静脉注射且单瓶售价约10,300-11,500元人民币(需根据体重调整剂量,体重≥80 kg患者需1400 mg/次,每月约需3瓶);舒沃替尼已纳入2025年国家医保乙类目录(执行日期2025年1月1日),具体价格因地区报销比例不同而有所差异:医保中标价:每盒价格范围4320元至9040元,平均降价约63%。价格优势明显。

2.戈利昔替尼(r/r PTCL)

另一款产品戈利昔替尼是全球首个JAK1抑制剂,针对外周T细胞淋巴瘤,ORR达44.3%(较西达本胺提升58%),中位OS达16.4个月,填补多个亚型治疗空白。2024年国内上市后快速进入医保,2025年销售额预计与舒沃替尼合计峰值超40亿元。

临床后期管线:解决耐药难题,突破疗效瓶颈

1.DZD8586(B-NHL)

全球首 创LYN/BTK双靶点抑制剂,可完全穿透血脑屏障,同时克服BTK依赖性/非依赖性耐药机制,解决中枢神经系统淋巴瘤治疗难题。Ⅰ期临床显示ORR显著且安全性良好,2025年ASCO首次公布数据并获口头报告,临床Ⅱ期加速推进。在中枢神经系统淋巴瘤领域尚无竞品。

2.DZD6008(EGFR突变NSCLC)

新一代EGFR-TKI,针对三代EGFR-TKI耐药及脑转移患者,早期数据展现优异穿透血脑屏障能力,临床Ⅰ期验证安全性与有效性,覆盖传统药物无效人群

早期管线:布局前沿靶点

1.DZD2269(A2aR拮抗剂):全球首个针对前列腺癌的腺苷受体拮抗剂,解除肿瘤微环境免疫抑制,尚无同类药物进入临床。

2.DZD1516(HER2耐药乳腺癌):针对HER2阳性乳腺癌耐药问题,临床II期数据优于ADC药物,差异化解决现有疗法毒性高、耐药快痛点。

结束语

通过聚焦罕见病、耐药机制和全球首 创靶点,既规避了热门赛道的激烈竞争,又以临床突破性数据获得优先审评、医保快速准入等政策红利。这种差异化战略在短期内需承受高研发投入压力,但长期看有望通过“First-in-class”产品的独占期实现商业化爆发,成为国内创新药企转型Biopharma的标杆。东吴证券预测,四款核心产品的全球销售峰值或达60亿元(国内)及15亿美元(海外),支撑其长期估值。从战略角度看,此次融资不仅缓解了公司研发投入与商业化扩张的资金压力,更通过自建生产基地(无锡项目)推动其从Biotech向BioPharma转型,实现全产业链布局。这一模式与国际药企的发展路径一致,旨在通过自主生产能力提升质量控制与成本效率,为全球化竞争奠定基础。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57