自18年3月13日国务院机构改革方案公布后,一个接一个的医药政策密集下发:抗癌药医保谈判打通创新药进入医保目录的捷径、4+7带量采购及集采扩面标志着仿制药高毛利时代的结束、零售药店分类分级管理推动药品零售行业转型升级。在多项政策影响下,我国药品终端市场将迎来巨大的变化。

在2019年全国医药经济信息发布会暨米房会年会期间举办的“米内网报告发布”主论坛上,米内网总经理/首席研究员张步泳、标点信息副总裁/米内研究院院长程谋、米内网医院中心总监周春宣、米内网零售中心总监林赟基于现行的医药政策,结合米内网数据,为在场的参会人员解答我国三大终端六大市场的市场特征及发展趋势。

医保、医疗、医药三医联动,药品终端TOP20品牌将“换血”

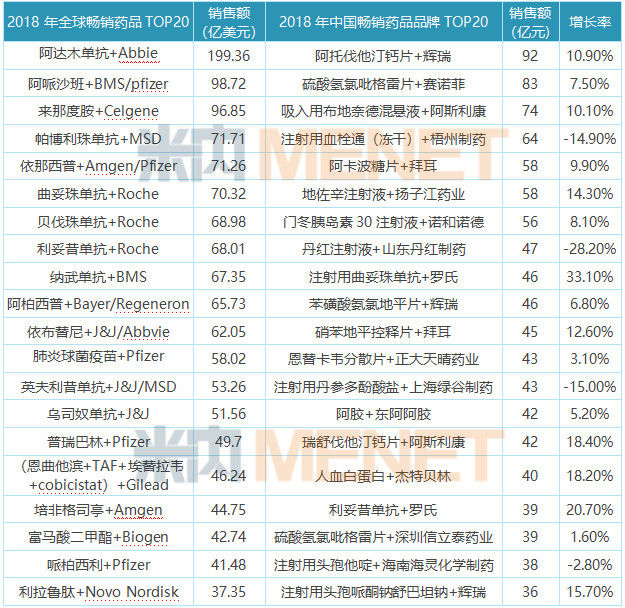

据米内网数据,2018年全球畅销药品TOP100以创新药、专利期内药品为主,合计销售额超过3000亿美元,TOP10药品中有8个为生物药,均用于治疗肿瘤、自身免疫性疾病等重症疾病。

反观国内药品市场,2018年我国三大终端六大市场总销售额已达17131亿元,同比去年增长6.3%。如果加入未统计的“民营医院、私人诊所、村卫生室”,则中国药品总销售额约20000亿元,占中国卫生总费用约34%(美国约15%)。

TOP20品牌中,中成药、已过专利期的慢病药占据近一半比例,而在全球畅销的单抗类、替尼类等创新药寥寥可数。但是随着一致性评价的开展、带量采购的持续推进、各地重点监控品种陆续执行......我国用药格局将发生变化。

2018年全球及中国畅销药品品牌TOP20

新医保目录临床使用受限、被纳入重点监控......多项政策影响下,注射用血栓通(冻干)、丹红注射液、注射用丹参多酚酸盐等中药注射剂销售额下滑;辉瑞的阿托伐他汀钙片及苯磺酸氨氯地平片、赛诺菲及信立泰的硫酸氢氯吡格雷片、正大天晴的恩替卡韦分散片、阿斯利康的瑞舒伐他汀钙片纳入首批“4+7”带量采购,联盟集采的推进使得这几个品种的价格大幅下降,且部分原研厂家落选,不久之后将陆续退出TOP20排名。

“带量采购的实施有助于医保资金的合理应用,降价节省下来的医保资金,可以用在抗肿瘤药等药物的谈判与全面覆盖上,为具有真正临床意义的创新药腾出空间,这有益于布局创新药的企业。”张步泳说道。

据米内网全球药物研发库,截至2019年1月29日,全球已有超过60个的替尼类小分子靶向药获批上市,其中5个由中国研发,恒瑞独占2个。国内有超过160家企业在布局23个替尼类药物的仿制药,正大天晴、齐鲁、石药等10家企业申报品种数大于5个。

在治疗性抗体药物方面,截至2019年9月,FDA共批准85个药物上市,全人源单抗成为主流。目前国内抗体药物市场已超百亿规模,共有30个药物获批上市,其中13个为国产,此外还有超过150家企业布局311个抗体药物,恒瑞、信达、三生国建等16家企业申报品种数超过5个。

恒瑞、齐鲁、正大天晴登记临床试验项目均超200个,其中恒瑞以368个临床项目遥遥领先;近5年来申报的1类新药(IND+NDA)逐年增加,2019年至今已有570个受理号获得承办受理;申报1类新药超过3个的企业数逐年递增,2018年达到17家,恒瑞以申报10个1类新药稳居首位。

全国集采、重点监控、医保调整.....腾空间超千亿

国家带量采购的持续推进、重点监控目录发布、新医保目录调整、支付方式的改革等均为医保基金的腾空间、调结构提供支持。

2018年12月、2019年9月,4+7带量采购、联盟集采中选结果公布。据米内网统计,如果25个品种按中选价采购,预计全国能腾出医保空间超过600亿元。通过带量采购,药品价格大幅下降,过评品种替代原研药、未过评品种进程加快,坚持高价的过期原研药会“很受伤”,“光脚企业”获益。

有望纳入第二批带量采购的品种

程谋认为,目前医保结构调整还有很大的空间,全国集采还会持续推进,预计17个品种有望纳入第二批带量采购,这些品种已有企业过评,2018年销售额超过10亿元且成长性较好。

2019年8月22日,新版医保目录发布,常规准入新增品种148个,调出品种150个。据米内网统计,调入品种若以2018年的140亿销售额按年均30%上升计,3年内约需300亿医保空间(不考虑报销比例);调出品种若以2018年的385亿销售额按照年均30%下降计,3年内能腾出空间约200亿;此外,地方增补目录按442原则上三年内消化,若以10%的下降速度计,三年可腾出空间近300亿。

首批国家重点监控的20个品种在2018年中国公立医疗机构终端的销售额均超10亿元,且全部为注射剂,若参照调出医保目录品种年均降幅30%计,三年内可腾出空间约140亿元;地方重点监控目录陆续发布,约70个品种被纳入,若以年均降幅10%计,三年内可腾出空间约400亿元(该部分品种测算重叠)。

2016年至今,已进行了4次医保谈判(第4次医保谈判还未披露具体名单),前3批谈判采购预计可腾出空间约300亿,减去纳入常规医保报销品种后约200亿。

程谋粗略推测,若排除重复计算部分、加上三年内可能实施的新集采、医保基金增长、DRGS实施等带来的空间,再减去已纳入部分,保守估计三年后还能腾出超1000亿元空间用于报销更多品种。

过亿品牌2403个!基药扩容、医保调整,创新药迎黄金期

截至2018年12月31日,患者接触的终端已覆盖至36089家医院,4604家公共卫生机构,3.50万家城市社区中心,农村社区也涵盖了3.65万家乡镇卫生院、22.8万家诊所、医务室、62.2万家村卫生室,再加上全国48.91万家药店+电商,满足全国13亿人的健康需求。

化学药是公立医院的“主力军”,2018年市场占比超八成,虽然国家鼓励中医药发展,但近年来受合理用药、控费政策等影响,中成药在医疗机构的占比较低且有逐年下滑的趋势。从用药途径看,注射剂在公立医院占比超过50%,但受中药注射剂销售额下滑影响,整体销售额呈下滑趋势,口服用药上升趋势明显。注射剂一致性评价技术文件已发布,未来注射剂市场或迎新一轮洗牌。

城市公立医院以危、急、重症用药类别为主,抗肿瘤药、抗感染药、血液和造血系统用药、神经系统用药等类别占比均超10%,县级公立医院与城市公立医院类似,只是抗肿瘤药占比较低;城市社区卫生服务中心、乡镇卫生院以慢性病、常见病、多发病等类别为主,心血管系统药物、消化系统及代谢药的占比较高,其中乡镇卫生院抗生素滥用较为严重,抗感染药占比最高,但近几年增速下滑,说明限输限抗成效显现。

抗肿瘤用药在上述4大市场增速最快,得益于近几年来获批上市新药品种多,以及抗癌药医保谈判提高药品的可及性;此外,受精准医疗、消费水平提高等因素影响,杂类(造影剂等诊断用药)的增速也较为理想。总体来说,未来化学药的结构将得以优化,辅助用药进一步萎缩,治疗性用药尤其是创新药快速成长。

中成药重在调理,因此在心脑血管疾病等慢性病以及呼吸系统疾病等常见多发病方面具备独特优势,表现优异,而抗肿瘤药、泌尿系统用药、神经系统用药等危、急、重症用药占比较低。

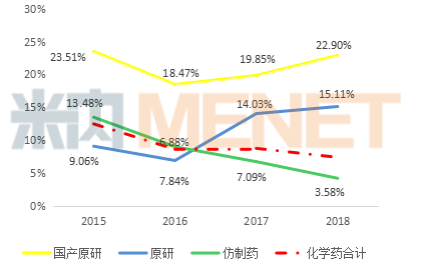

仿制药与原研药增长走势

仿制药是医疗机构市场的主要构成,2018年的销售额达7226亿元,占化药市场70%,但受一致性评价、带量采购、医保控费等因素影响,近年来增速不断下滑,市场占比逐年降低;原研及国产原研品种2018年的销售额达3099亿元,虽占化药市场30%,但增速明显,成为药品市场增长的主动力。鼓励创新成为行业发展主旋律,原研药、创新药迎来发展的黄金期,医疗机构面临重新洗牌。

对医疗机构市场带来较大影响的还包括新基药的扩容以及医保目录调整。据米内网统计,2018版基药新增品种在2018年的销售额合计1598.93亿元(化学药占比超八成),可见化学药受益较多,城市公立医院成为受益最大的药品终端,抗肿瘤药、呼吸系统用药、心脑血管系统等用药类别有望借此放量;医保品种在医疗机构占绝对主导地位,新版医保扩容后其占比明显得到提升,2018年在乡镇卫生院、城市社区卫生服务中心的占比均超过90%。新版医保品种共2535个,其中新增384个,合计销售额964.58亿元。

2018年全国医疗机构共计3.4亿个品牌,其中仅2403个销售过亿,还有3.2亿个品牌徘徊在生死存亡之际。城市公立医院是产生大品牌的市场,有9个销售超40亿,肿瘤、心脑血管、糖尿病等重症大病治疗性药物是主流,辅助用药、消化系统用药和中药注射剂市场份额下降较快;县级公立医院以全科用药、常见病和慢性病类药为主,中药注射剂销售额下滑明显;心脑血管用药、降糖药是社区医院的畅销品类,以口服剂型为主;乡镇卫生院以全科、常见多发病品种为主,注射剂品种“称王”。

过亿品牌376个!网上药店“爆发”,实体药店困局怎么破?

据米内网数据,近年来我国三大终端六大市场的药品市场增速持续放缓,从2011年的20%下滑至2018年的6.3%,其中零售药店(实体药店+网上药店)的下滑程度最小,且占总体市场的比例逐年上升,药店终端地位逐渐提升。

2018年我国实体药店共48.9万家,同比去年增长7.8%;店均服务人数2853人,同比去年减少6.9%。实体药店数量的猛涨,店均服务人数减少,店均收入降至106.3万元/家,呈负增长,此外,零售药店名义连锁率继续提升,行业集中度不断提高,都加剧了行业的竞争度。

从2019年前三季度四大上市企业自建与并购的门店数量来看,受资本投入的缩减及收购成本的增加,线下连锁并购潮退热,同时前两年的快速收购还需要时间消化,因此内部延展及加盟模式成为连锁发展的主要模式,药店市场已初步形成全国大型、区域大型、中型、小型的四层竞争结构。

2018年实体药店(药品+非药品)实现规模5201亿元,增速降至历年最低。从2018-2019年1-8月相同样本来看,县级城市药店增长快于地级城市药店,从4大上市连锁药店2019上半年及第三季度报告来看,它们2019年的毛利率较2018年下降。这些数据都反映了,药店收入主要依靠药店数量增加达到的增量,随着经营管理成本不断攀升,药店的利润率逐渐减少,药店想要赚钱比以前难了。

由于网上药店以医疗器械、成人用品、营养保健品为主要品类,因此网上药店(含药品与非药品)的规模呈现快速发展,2018年达905亿元销售规模,同比去年增长59.9%。

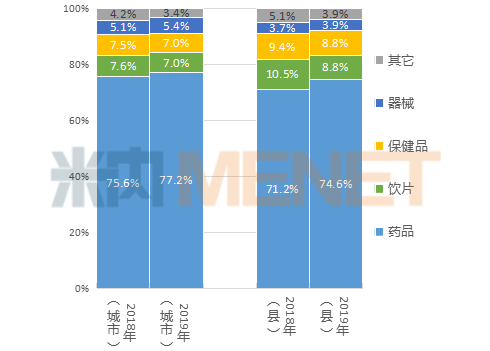

2018-2019年1-8月样本药店不同级别城市品类结构

随着部分城市处方平台及医保开放,处方外流政策方向明朗,再加上医保政策的逐渐落地,药品在药店整体市场占比提升,化学药及处方药的比重加大。此外,DTP药房等形式为零售药店带来抗肿瘤药、慢病用药等增量品类。2018年地级以上城市范围实体药店过亿品牌有376个,集中在消化系统及代谢药、呼吸系统疾病用药与心血管系统用药。

保健品也保持稳步增长,2018年地级及以上城市规模为208亿元,同比去年增长5.4%,从类别看,增加骨密度、纯维生素补充剂(复方)、纯矿物质补充剂(单一)等类别增速显著;受多重因素影响(国家加大对饮片的质量监管、医院中药饮片加成、中医馆增加加大竞争等),中药饮片的增速有所下滑,2018年地级及以上城市规模为276亿元,同比下滑2.4%,在中药饮片中,黄芪成为“逆市”品种,同比去年增长5.5%;医疗器械增速加快,2018年地级及以上城市规模为143亿元,同比去年增长6.3%。相对而言,医疗器械市场集中度高,TOP3品种合占市场份额近50%。

近年来,有关零售药店的政策频发,总额预算管理下的多元复合式医保支付方式减轻患者负担;全国集采持续推进,定点医保药店加入集采成为趋势;网售处方药虽解禁,但短期内未能立竿见影;全国零售药店分类分级管理实施,对专业药店要求趋严......林赟认为,这些对药店管理、药店类型结构、产品结构均会带来较深远的影响。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57