上周,国家四部委联合发布《推动原料药产业绿色发展的指导意见》,明确到2025年,产业结构更加合理、加快发展高端特色原料药、依法依规淘汰落后技术和产品、产业布局更加优化等,对临床急需、市场短缺的原料药予以优先审评审批。

我国是全球第二大医药消费市场,同时也是仿制药生产使用大国,预计到2021年我国仿制药市场规模将达3000亿元左右。目前多家中国制药企业中90%以上都是仿制药企业,全国19多万个药品批文中,95%以上都是仿制药,多数药企的营业收入主要来自于仿制药。

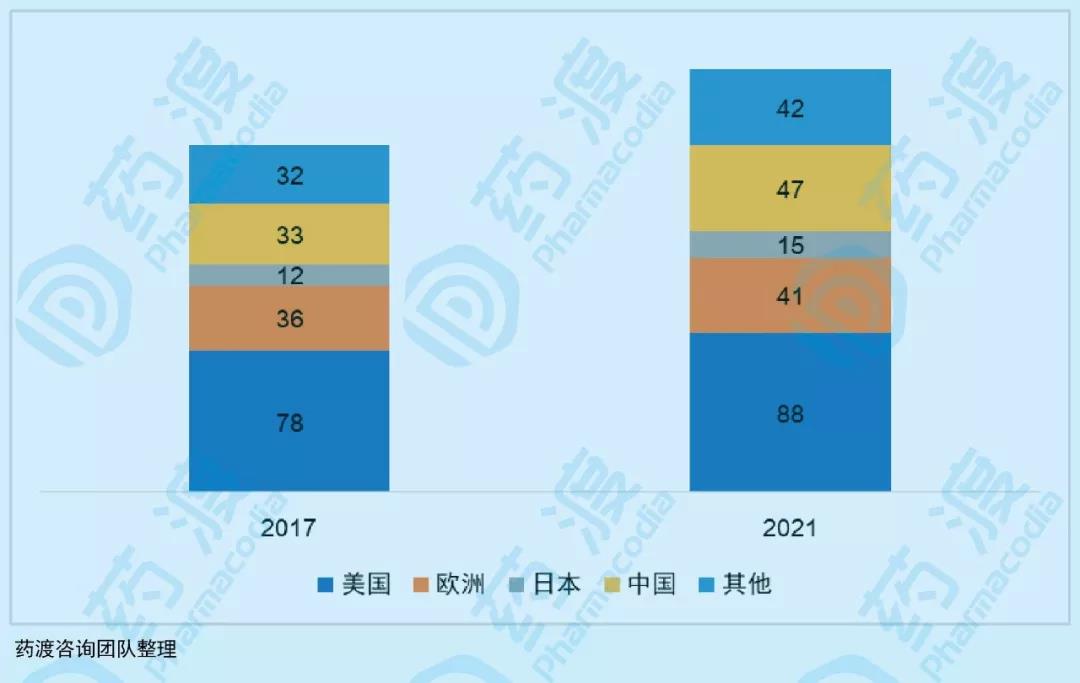

图1: 全球仿制药市场规模2017-2021(单位: 十亿)

跨国药企重磅品种专利悬崖在即,国内仿制药企业仿制机会众多,如何抓住仿制机会争取竞争优势,形成对原研的有力冲击,尽可能在竞争激烈的市场中分一杯羹,仍是国内企业提升自身竞争力的一条可行性途径。

我国仿制药目前仍是专利到期的原研药占据大部分市场份额。部分专利到期的原研药对中国市场依赖程度依然较高,如****、氯吡格雷、硝苯地平等。随着国内一致性评价与4+7带量采购的推进,国内医药市场格局正在发生变化,仿制药有机会与原研同台竞技,其低廉的价格将迅速抢占原研市场份额,生命周期较长、可替代性较低的高临床价值仿制品种依然市场前景广阔。

图2: 部分国内尚未上市的小分子药物2018全球销售额(亿元)

图3:部分国内尚未上市的3类小分子药物国内制剂、原料药的申报数量

其中富马酸二甲酯属于老药新用,开发出新适应症多发性硬化症(MS),化合物专利早已过期,原研公司百健布局了联合用药/适应症/剂型剂量等一系列周边专利,成功延长其保护期至2028年,其核心新适应症国内专利将于2022年到期,国内已有部分企业提前布局仿制药。虽然富马酸二甲酯核心适应症专利即将到期,其周边专利的严密保护可能阻挡入局企业上市申请。

盐酸芬戈莫德2018年被列入CDE境外已上市临床急需新药名单,其原研进口于2019年7月在国内的上市申请审批状态变更为审批完毕-待制证状态。其原研化合物专利将于2019年到期,目前原研尚未进入国内,国内有十四家企业制剂申报数量,原研与仿制相继进入市场,要求仿制药品的质量过硬才有机会抢占市场份额,预测后续市场原研与仿制竞争将会十分激烈。由于MS作为一种慢性病需要长期用药,因此临床出现对于口服药物的强烈需求,以方便患者用药,提高药物依从性。富马酸二甲酯和芬戈莫德均属于MS一线药物,国内市场前景广阔。

博舒替尼对src家族激酶和 Bcr-Abl的抑制作用强于伊马替尼,临床试验证实对于一线用药伊马替尼耐药或不能耐受者,博舒替尼是很好的替代药物,不良反应在可接受范围内,市场潜力较大。目前博舒替尼核心化合物专利及晶型专利均已失效,国内制剂申报的厂家有10家,包括北京赛林泰、济南百诺、正大天晴、南京华威等,目前仅有杭州中美华东制药正在进行BE试验。率先完成一致性评价的厂家后续竞争优势明显,存在吞噬原研市场份额可能性。

雄激素受体拮抗剂如阿比特龙、阿帕鲁胺、恩杂鲁胺等成为前列腺癌新的靶向药物。目前安斯泰来和辉瑞的新型雄激素抑制剂恩杂鲁胺(Xtandi)处于领军地位,2018年全球销售额为35.80亿美元,同比增长23.62%。恩杂鲁胺在中国未获批上市,其核心专利于2018年已经被无效,原研药品已经处于NDA审批阶段,国内多家药企跟进仿制,但目前尚未查询到进行BE试验。其竞品如恒瑞、正大天晴的阿比特龙仿制药品进度略快,均于2019年7月先后获批生产。随着多家国内企业如恒瑞、正大天晴的阿比特龙片仿制获批,前列腺癌药物市场风起云涌,而目前作为针对前列腺癌的一线治疗药物恩杂鲁胺的仿制药市场存在逆风翻盘的潜力。

阿普斯特是一款口服PDE4抑制剂,用于治疗银屑病关节炎和斑块状银屑病。该药自2014/3/21首次获得FDA批准以来销售额连年上涨,2018年已经突破16亿美元。阿普斯特核心化合物专利未进入中国,用途专利将于2023年到期,晶型专利已经无效。目前瑞阳制药、江苏知原药业、杭州华东医药正在进行BE试验,而石药集团中奇制药与兆科药业已经完成BE试验,申报进度进展领先。目前指南中表明银屑病关节炎用药可选择非甾体抗炎药、关节内糖皮质激素注射、缓解病变的抗风湿药物(DMARD)和肿瘤坏死因子(TNF)抑制剂;DMARD作为一线治疗包括磺胺偶氮吡啶、来氟米特、氨甲喋呤和环孢素,而阿普斯特目前尚未进入一线疗法。同时生物制剂如Remicade(英夫利昔单抗)、Humira(阿达木单抗)、Simponi(戈利木单抗)、和Enbrel(依那西普)等生物制剂疗效明显,副作用小,但价格高昂,后续银屑病关节炎市场竞争异常激烈,口服小分子阿普斯特是否能在各大重磅生物制剂的围剿下虎口逃生值得期待。

盐酸奈必洛尔是目前特异性最强的β1受体阻滞剂,其对β1受体的特异性为β2受体的 300倍以上,并且还可以直接刺激一氧化氮合酶 (Endothelial nitric oxide synthase,eNOS),使局部NO浓度增高,从而扩张血管。相对于传统的β受体阻滞剂如美托洛尔、阿替洛尔、比索洛尔等,具有不良反应少,不影响血糖、血脂代谢等优点。国内奈必洛尔组合物专利将于2023年到期,其方法专利未进入中国,苏州爱美津制药已经对其原研专利提出专利挑战,向FDA提交了盐酸奈必洛尔片的ANDA首仿申请,并获得了FDA暂时性批准。目前国内有25家企业制剂申报注册,其中北京红太阳药业正在进行BE试验,而苏州爱美津制药已经完成BE试验,进度领先。由于降压药品种众多,竞争激烈,指南涉及的常用药物β受体阻滞剂多为传统药物,奈必洛尔国内未上市临床数据较少,前期需要一定的学术普及投入,对仿制药企学术团队有一定要求。

右兰索拉唑由日本武田制药研发,于2009年获美国 FDA批准上市,用于治疗与非糜烂性胃食管返流病相关的胃灼热及不同程度的糜烂性食管炎。该药是首个提供两次释药的双重控释的质子泵抑制剂,这种新型制剂胶囊内由两种类型的颗粒构成。每种类型的颗粒具有不同的pH依赖释放特性。部分药物在服药后1小时内释放,部分药物在给药后4-5小时内的第二阶段释放。右兰索拉唑在国内无化合物专利保护,晶型专利将于2020年到期;制剂专利将于2022/2023年到期,具有良好的开发前景。目前原研正在进行临床试验,正大天晴、豪森均在进行BE试验,国内制剂申报注册多达50多家,竞争十分激烈。该类药物的仿制门槛在于剂型,注意规避剂型专利,剂型工艺优势的企业较容易拔得头筹。

泊马度胺是继沙利度胺、来那度胺后第3个药物用于多发性骨髓瘤(MM)的免疫调节剂。2018年全球销售额达到20.4亿美元,同比增长26.4%,目前原研药尚未进入中国。目前该化合物专利已经宣告失效,国内制剂申报数量达到20多家,齐鲁制药、扬子江、正大天晴均已经完成BE试验。《中国多发性骨髓瘤诊治指南(2017年修订)》指出目前药物治疗方案多为联合治疗,而硼替佐米、来那度胺和沙利度胺是联合治疗的基础药物。市场情况来那度胺已进入医保,带量采购,仿制药企业迅速跟进,双鹭药业拿下首仿。在多发性骨髓瘤市场如此竞争激烈,同时鼓励原研替代的大环境下,泊马度胺仿制能否后来居上抢占市场还有待市场检验。

**治疗类药品二甲磺酸赖右苯 丙胺、双羟萘酸奥氮平国内仿制明显遇冷,一方面由于国内**类疾病诊断与治疗存在较多的限制,用药与剂量选择谨慎;另一方面临床试验难度比较大,国内仿制门槛较高。治疗多动症(ADHD)药物二甲磺酸赖右苯 丙胺被列为II级管控药物,国内申报开发有一定的门槛,目前国内没有上市。治疗**分裂药物双羟萘酸奥氮平仅有齐鲁制药国内申报。

仿制药离不开价格战,而原料药是生产成本的核心,质优价廉的原料药,可以让企业在竞争中保持不败的地位。大概率情况下拥有原料的厂家才能够保证原料低价、高质地持续供应,才能通过不断优化原料工艺来降低生产成本或提高原料的质量。

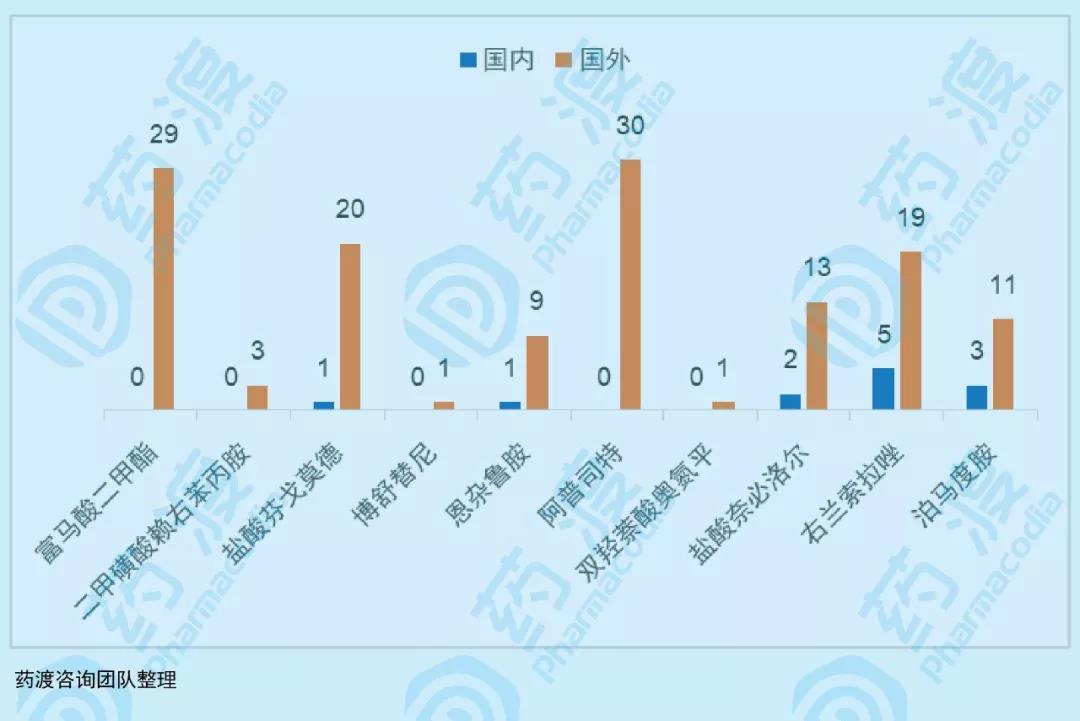

图4: 部分小分子药物国内外原料药备案厂家数量对比

对比国内外原料药备案厂家数量明显可以看出目前国内部分3类申报注册的这些小分子药物品种中,国内原料获取机会较少,甚至国内尚无原料备案,可能需要仿制药企业独立研发或直接进口,对拥有独立原料药研发经验的企业可能更友好。积极开发原料药不仅可以通过优化生产工艺和改良生产设备可以节约生产成本,在价格战中获得优势地位,同时又能紧握原料来源,才能在后续带量采购中做到持续稳定的供应,不用担心原料价格变动影响带量采购。由图3可以看出,制剂门槛要求较高的右兰索拉唑国内有5家企业布局原料备案,后续制剂开发的原料来源获取较为容易,但目前已有豪森、海南碧凯、湖南赛隆处于ANDA状态,竞争十分激烈。其他品种相对来说原料获取都有一定难度,**类药物属于国家管制,属于特殊要求,国内很难获取原料。

图5:仿制药布局机会指数

综上所述,结合专利壁垒、原料可获得性、市场竞争机会等综合考量,**类药品入局壁垒最高,国家管控,入局机会不大;富马酸二甲酯虽然物质无专利保护,但剂型剂量专利保护严密,仿制机会有一定专利防御,但市场潜力大且化合物结构简单工艺简单,成本较低,有一定的仿制潜力;盐酸芬戈莫德专利壁垒低,国内企业目前仿制进度较缓慢,市场需求潜力大,值得考虑入局机会;博舒替尼同样市场潜力大,但前期投入市场教育成本高,对学术团队强大的企业友好;恩杂鲁胺则由于强劲对手恒瑞、正大天晴的竞品仿制阿比特龙的获批上市,市场竞争激烈,但其作为前列腺癌的一线用药仍然有机会抢占一部分市场,值得仿制企业趁原研尚未上市抓紧布局首仿;右兰索拉唑则由于其独特剂型仿制门槛较高,目前原料药获得性机会高,国内强大的胃病市场潜力,剂型技术高的企业值得一试;泊马度胺由于竞品沙利度胺、来那度胺仿制药品相继上市,进入医保放量大量抢占市场,竞争十分激烈,其专利壁垒低,后续能否在与前二者竞争中脱颖而出是一大看点;阿普司特作为银屑病关节炎唯一口服小分子药物,一方面面对创新生物制剂如修美乐的猛烈攻势,另一方面国内生物类似物的紧追不舍,目前价格是其最大优势,能否虎口逃生保住自己的蛋糕值得期待;盐酸奈必洛尔作为新一代降压药,具有新机制、不良反应少的优点,市场潜力巨大,但目前国内市场被传统降压药主导,新一代药品想要抢占市场前期投入教育成本较高,建议学术团队强或者产品线统一的仿制企业把握机会。

在全球药品专利大批到期背景下,质优价廉的仿制药已成为众多药企的重点关注领域。随着国家相关政策的出台,国内医药企业面临变革纷纷寻找出路,在创新药难度、成本均较高的环境下,积极推进研发壁垒较高、市场潜力广阔、临床价值高的一线用药的仿制品种,不乏为促进自身产业转型、提升竞争力的一步好棋

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57