精彩内容

日前,东阳光药发布2019年业绩预估,公司全年营收约62.20亿元,同比去年增长约145%。5大因素推动下,可威有望突破百亿规模。目前公司有34个仿制药报产,22个已在美国或欧盟获批上市,8大品种抢首仿。9大品种过评,其中5个为独家,未来两年内过评品种数将超过35个。抗病毒、糖尿病等领域的新药布局值得期待。

业绩狂涨145%,可威有望突破百亿规模?

1月2日,东阳光药发布公告称,基于目前可得的未经审核综合管理账目及本公司管理层的初步估算,预计2019年度公司取得营业额约62.20亿元,同比去年增长约145%,其中第四季度取得营业额约17.80亿元,比去年同期增长约125%。东阳光药表示,公司业绩增长的一个主要原因是核心产品可威销售额持续增长。

每年的12月、1月、2月均是流感爆发期,国家流感中心发布的中国流感监测周报数据显示,2019年11月份后,我国流感活动水平逐渐升高,12月进入爆发期,冬季流感的爆发使得可威在2019年第四季度销量激增,东阳光药因此取得约17.80亿元的单季营业收入。

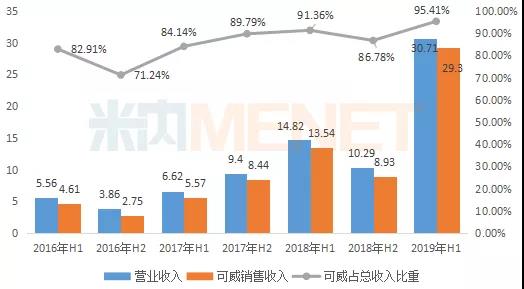

图1:2016年-2019年(H1)东阳光药及可威营收情况(单位:亿元)

据东阳光药年报数据,近几年来,公司营收呈快速增长态势,2016年业绩增速35.88%,2017年业绩增速70.11%,2018年业绩增速56.75%,2019年业绩增速约145%,首次突破100%,这主要得益于公司拳头产品可威的持续、快速放量。

2019年H1东阳光药实现营收30.71亿元,其中可威收入29.3亿元,占总营收比重高达95.41%。以年度营收62.20亿元推算(未经审核),2019年H2公司营收约31.49亿元,其中Q3营收约13.69亿元,Q4营收约17.8亿元。米内网数据显示,2019年Q3重点省市公立医院终端可威销售额比去年同期增长48.15%,以往年可威占总公司营收比重推算,预计2019年可威销售收入将超过55亿元。

可威销售额的增长主要来源于流感疫情高发,流感治疗观念的全国性普及以及奥司他韦获接纳作为一线治疗方案的逐步落地。基于以下几个因素,未来一段时间,可威将继续保持增长态势,或有望突破百亿规模:

1、专业学术市场推广持续加强及全国医疗机构渗透率不断提升。2018年可威颗粒覆盖1552家3级医院和6737家2级医院,可威胶囊覆盖1243家3级医院和4028家2级医院;

2、基层市场“大有作为”。截至2018年底,可威在基层市场的覆盖率仅3%左右,入选2018年新版基药目录后,有望敲开基层医疗机构市场的大门,提升可威在基层的覆盖率;

3、医保松限后有望再放量。2019年新版医保目录中,磷酸奥司他韦胶囊“限重症流感高危人群及重症患者的抗流感病毒治疗”,磷酸奥司他韦颗粒“限不宜使用奥司他韦口服常释剂型的儿童或吞咽困难患者”,新版医保目录对奥司他韦松限,可威未来有望再放量;

4、销售渠道不断拓宽。2019年11月、12月及2020年1月,东阳光药先后与九州通、1药网、阿里健康、华润医药签订战略合作协议,开发互联网、OTC等新渠道,加强可威对全国突发性需求的响应,提升品牌认知及市场份额;

5、短时间内竞品影响较弱。目前国内市场仅3家药企(原研厂家+2家国内药企)拥有奥司他韦生产批文,东阳光药独家颗粒剂型及唯一过评的优势凸显,由于竞品少,短期内不会出现大幅降价。罗氏的进口5.1类流感新药Baloxavir Marboxil片2018年底获批临床,众生药业的1类流感新药ZSP1273片正在开展II期临床(适应症为甲型流感),距离正式上市仍有一段时间。

22个品种国外转报国内,8个品种抢首仿

表1:东阳光药国内申请上市的仿制药

目前东阳光药有34个仿制药在国内申报上市,其中22个品种已在美国或欧盟获批上市;34个品种均按新注册分类提交上市申请或按新注册分类进行审评,获批生产后视同通过一致性评价。

从获批情况看,克拉霉素缓释片、克拉霉素片、左氧氟沙星片、盐酸莫西沙星片、奥美沙坦酯片5个品种已获批生产,视同通过一致性评价。其中奥美沙坦酯片为首家过评,克拉霉素缓释片、克拉霉素片、左氧氟沙星片独家过评。

除了上述5个品种按新注册分类视同过评外,东阳光药还有4个品种通过一致性评价补充申请过评,分别为苯溴马隆片、苯磺酸氨氯地平片、福多司坦片及磷酸奥司他韦胶囊,其中苯溴马隆片、磷酸奥司他韦胶囊为独家过评。东阳光药表示,未来两年内通过一致性评价的品种数将超过35个。

34个品种有18个被纳入优先审评,纳入理由均为同一生产线生产,已在欧盟或美国获批上市,可见“国外转报国内”不仅可加速东阳光药仿制药产品获批上市,而且已经成为公司布局国内一致性评价不可或缺的助力。

表2:还未有首仿获批上市的品种

注:申报企业按申请时间从前到后排列

34个品种中有8个暂未有首仿,其中艾司奥美拉唑镁肠溶胶囊还未有企业的产品获批上市,恩他卡朋片、利格列汀片、利格列汀****片、磷酸西格列汀片、西格列汀****片、富马酸丙酚替诺福韦片、琥珀酸美托洛尔缓释片7个品种目前仅原研厂家的产品在国内上市销售。

富马酸丙酚替诺福韦片、磷酸西格列汀片首仿之争较为激烈,目前按仿制3/4类报产的富马酸丙酚替诺福韦片仿制药企业有正大天晴、齐鲁等10家企业;四川科伦、正大天晴等8家企业按仿制4类提交磷酸西格列汀片仿制药上市申请。

艾司奥美拉唑镁肠溶胶囊、恩他卡朋片、利格列汀片、利格列汀****片、西格列汀****片由东阳光药首家提交上市申请,有望首家获批。

冲击正大天晴龙头地位,全线布局糖尿病领域

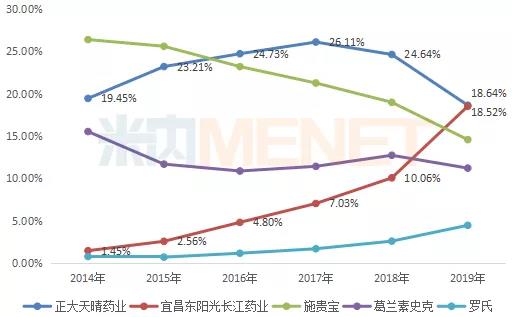

图2:2014-2019年(前三季度)重点省市公立医院终端全身用抗病毒 药TOP5厂家

正大天晴凭借抗乙肝药恩替卡韦于2016年开始“称霸”全身用抗病毒 药物市场,2018年底首批国家集采实施,恩替卡韦被纳入其中,价格大幅下降,2019年前三季度,正大天晴在重点省市公立医院终端市场份额大幅下降,而东阳光药则凭借抗流感药奥司他韦一路高升,与正大天晴不分伯仲。

目前东阳光药首个1类抗丙肝新药磷酸依米他韦胶囊已申报上市,与太景合作的另一款抗丙肝新药磷酸依米他韦+伏拉瑞韦联合疗法已启动III期临床试验,预计2020年提交上市申请;抗乙肝新药甲磺酸莫非赛定可抑制cccDNA,是实现乙肝治愈不可或缺的靶点,预计2022年申请上市......随着越来越多的抗肝炎新药获批上市,东阳光药在全身用抗病毒领域的龙头地位将越来越稳固。

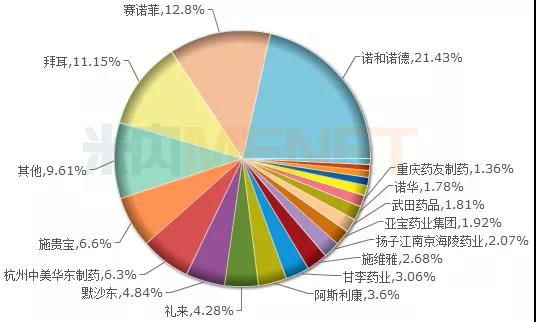

图3:2019年前三季度重点省市公立医院终端糖尿病用药厂家格局

据国际糖尿病联盟糖尿病图谱数据,中国糖尿病患者目前居全球首位,且预计到2040年将达1.51亿,糖尿病用药在我国仍有潜在的巨大用药需求。2019年前三季度重点省市公立医院终端糖尿病用药厂家竞争格局中,诺和诺德、赛诺菲、拜耳三大巨头占据近一半的市场份额,国内药企可发挥的空间还很大。

表3:东阳光药在研降糖产品

目前东阳光药在胰岛素系列产品已建立完善的研发体系,产品线涵盖第二代和第三代胰岛素,重组人胰岛素注射液已提交上市申请,精蛋白重组人胰岛素注射液(预混30R)、甘精胰岛素注射液、门冬胰岛素30注射液已进入临床III期试验阶段。

在非胰岛素类降糖药方面,东阳光药在SGLT-2、GLP-1、DPP-4等热门研发靶点上均有布局,1类新药焦谷氨酸荣格列净已进行到临床III期,利拉鲁肽注射液已获批临床,利格列汀片、磷酸西格列汀片等仿制药已申报上市。

结语

作为国内的“流感一哥”,可威未来势必会面临仿制药及其他新靶点流感新药的冲击,东阳光药一方面通过加紧市场推广及渠道拓展,深度挖掘可威的核心价值之外,还通过对外收购及自主研发的方式,丰富抗病毒、抗肿瘤、糖尿病等领域的新药研发管线,新增长点的布局值得期待

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57