01.病**感染是常见的传染病

病毒是一类结构简单、无细胞结构、具有独特增殖方式的感染性因子。一个完整的病毒颗粒,或称毒粒,以核壳(Nucleocapsid)为中心,外面包绕其他部分,部分病毒仅由核壳组成。核壳由核酸(DNA或RNA)及包围在其外的蛋白质外壳构成,此外壳称为壳粒(Capsid),起到保护病毒的遗传物质和帮助其在宿主细胞之间转移的作用。病毒的遗传物质包括单链DNA、双链DNA、单链RNA和双链RNA。大多数DNA病毒采用双链DNA作为遗传物质,小DNA病毒或细小病毒一般为单链DNA基因组;大多数RNA病毒采用单链RNA作为遗传物质,少数病毒为双链DNA基因组[1]。

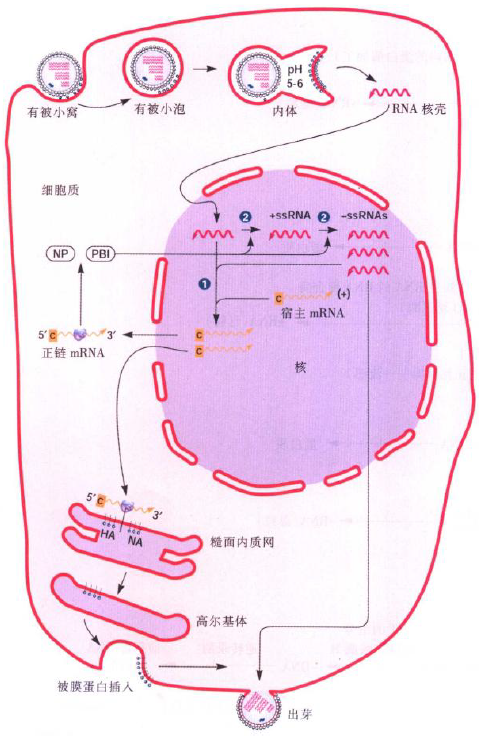

图1 流感病毒的生命周期,数据来源:微生物学[1]

上图以流感病毒为例介绍病毒的生命周期。病毒的增殖过程主要可分为4个阶段:吸附、侵入和脱壳、病毒核酸的复制、壳体的合成与装配。

吸附阶段:病毒吸附于宿主细胞表面,通过毒粒与细胞质膜表面受体位点蛋白,通常是糖蛋白的随机碰撞而发生。通常病毒通过内吞作用进入细胞。它们通过结合到正常情况下引起内吞作用的细胞表面分子,触发宿主细胞内吞而被动进入细胞。

侵入和脱壳阶段:进入宿主细胞后,病毒脱去壳体,释放出核酸,从吸附到最终脱壳的整个过程可持续几分钟至数小时。

核酸复制阶段:DNA病毒脱壳后利用宿主的RNA聚合酶转录产生mRNA,指导早期蛋白的合成。其中较为特殊的是嗜肝DNA病毒,如乙型肝炎病毒,其有环状双链DNA基因组,但利用逆转录酶复制其DNA。之后利用病毒特异的DNA聚合酶在细胞核内开始复制。在致死的病毒感染过程中,宿主DNA合成逐渐减缓。RNA病毒在宿主细胞质中进行复制。除逆转录病毒外,单链RNA病毒用病毒复制酶将单链RNA转变为复制型的双链RNA,双链RNA的相应链指导新的病毒RNA的基因组的合成。而逆转录病毒如HIV病毒,通过DNA中间体合成mRNA和复制基因组,该病毒依赖于RNA的DNA聚合酶或逆转录酶,将正义RNA基因组复制形成反义DNA拷贝,之后逆转录酶复制该链产生双链DNA,其可指导mRNA的合成和新的正义RNA病毒基因组的复制。

壳体的合成和装配:壳体蛋白自我装配形成壳体,最终由宿主细胞中释放。

根据病毒mRNA生成机制的不同,将常见病毒分成7类,如下表。

表1 常见的病毒

常见的病毒感染所致的疾病如上表所示。其中较为常见的疾病包括艾滋病、病**肝炎、流感、疱疹等。艾滋病方面,截至2017年底,全球现存活HIV/AIDS患者3690万例,当年新发HIV感染者180万例[2];2018年中国艾滋病的发病人数为65,779人,死亡人数为19,107人[3]。肝炎方面,较为流行的肝炎为乙型肝炎(乙肝)和丙型肝炎(丙肝)。其中2017年全球乙型肝炎发病率为1907/10万人,死亡率为1.17/10万人;同年丙肝发病率为66.63/10万人,死亡率为0.05/10万人[4]。中国2014-2018年,乙肝年平均发病人数为96.28万例;丙肝2019年新发病例为26.07万例[3]。流感方面,全球范围内,有症状流感在成年人中的罹患率为4.4%;65岁以上人群为7.2%。所有流感(包括无症状感染)在成年人中的罹患率为10.7%[5]。经统计,全球范围内1970-2009年19个流行季未接种流感**的成人流感罹患率为3.5%[6]。中国流感发病率自2011年起逐年上升,2018年发病率为55/10万人[3]。疱疹方面,90%成人携带一种或多种疱疹病毒,大多数以潜伏形式终生存在[7-8],仅有部分病毒可能发病。

综上可知,常见的几种病毒感染疾病中,疱疹病毒的感染率较高,但多数处在潜伏期,甚至可能终生潜伏,仅部分发病。而病**肝炎,尤其是乙肝和流感的发病率较高。

02.抗病毒 药物市场以HIV及肝炎治疗作为主导

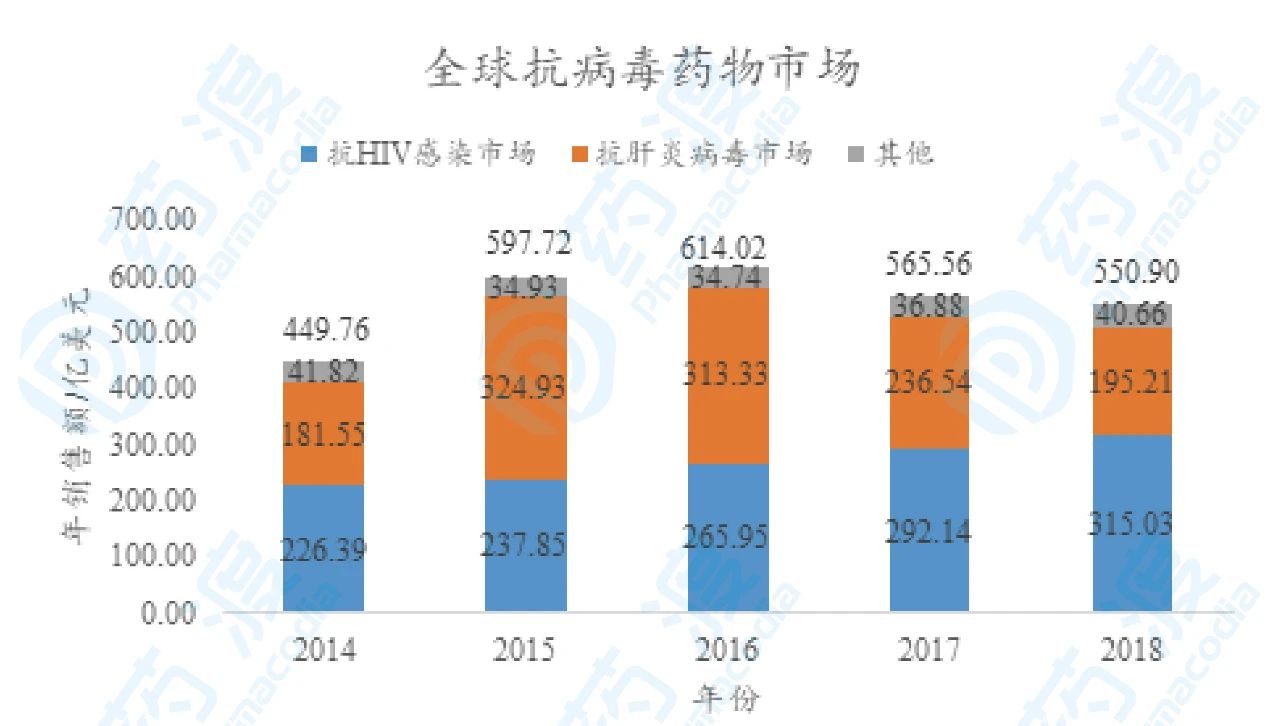

近五年全球抗病毒市场规模如下图。

图2 2014-2018年全球抗病毒 药物市场规模,

近五年全球抗病毒市场规模有所起伏,2016年达到了近几年的峰值614亿美元,之后两年接连下降,2018年全球抗病毒市场规模为550.9亿美元。其中抗HIV感染和抗肝炎病毒是两大最重要的市场,抗HIV感染药物市场规模逐年增加,2018年超过了300亿美元。而抗肝炎病毒市场规模自2016年起开始收缩,2018年为195亿美元。

地区分布方面,美国为最主要的市场,占全球市场的半数以上。而全球主要的医药市场,包括美国、欧洲、中国以及日本和韩国市场,占据了整个抗病毒市场的89%,其余医药市场仅占10%的市场份额。

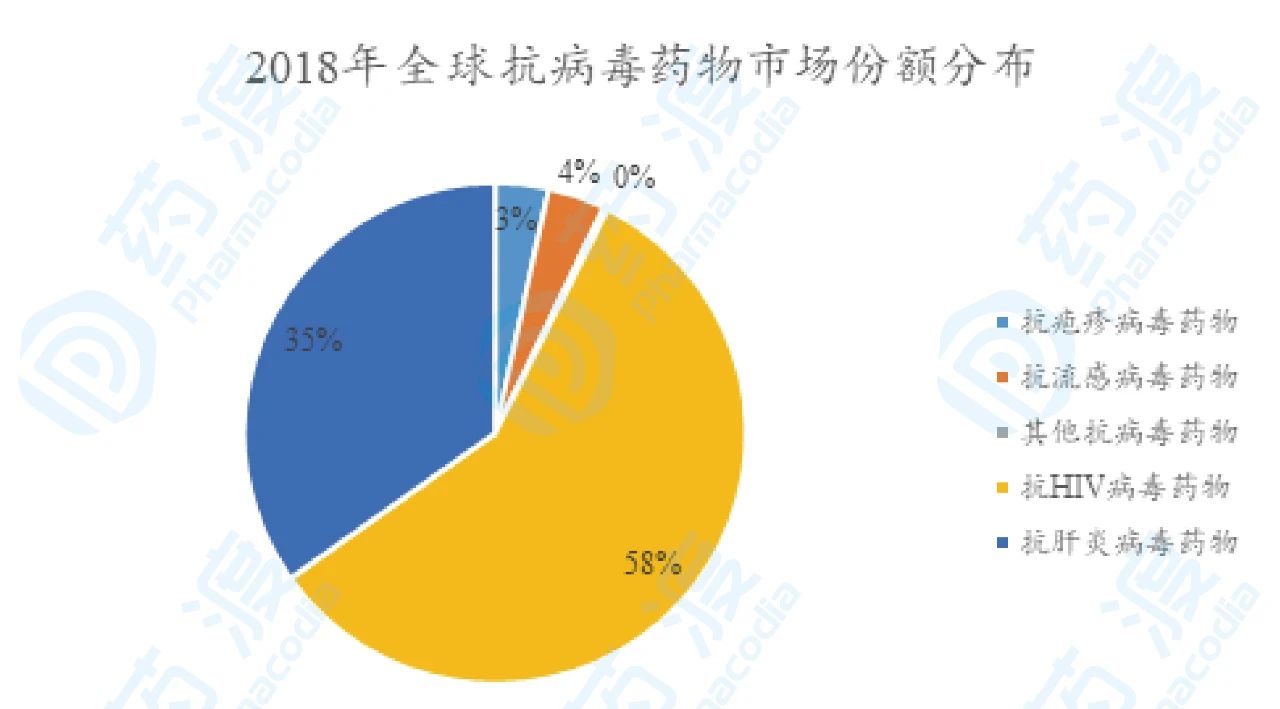

2018年市场份额分布如下图。

图3 2018年全球抗病毒 药物市场份额分布

可以看出,抗HIV病毒 药物占整个抗病毒 药物市场的58%,抗肝炎病毒 药物市场份额为35%。上述2类药物分摊了抗病毒 药物市场的90%以上,而其余抗病毒 药物所占市场份额仅7%。

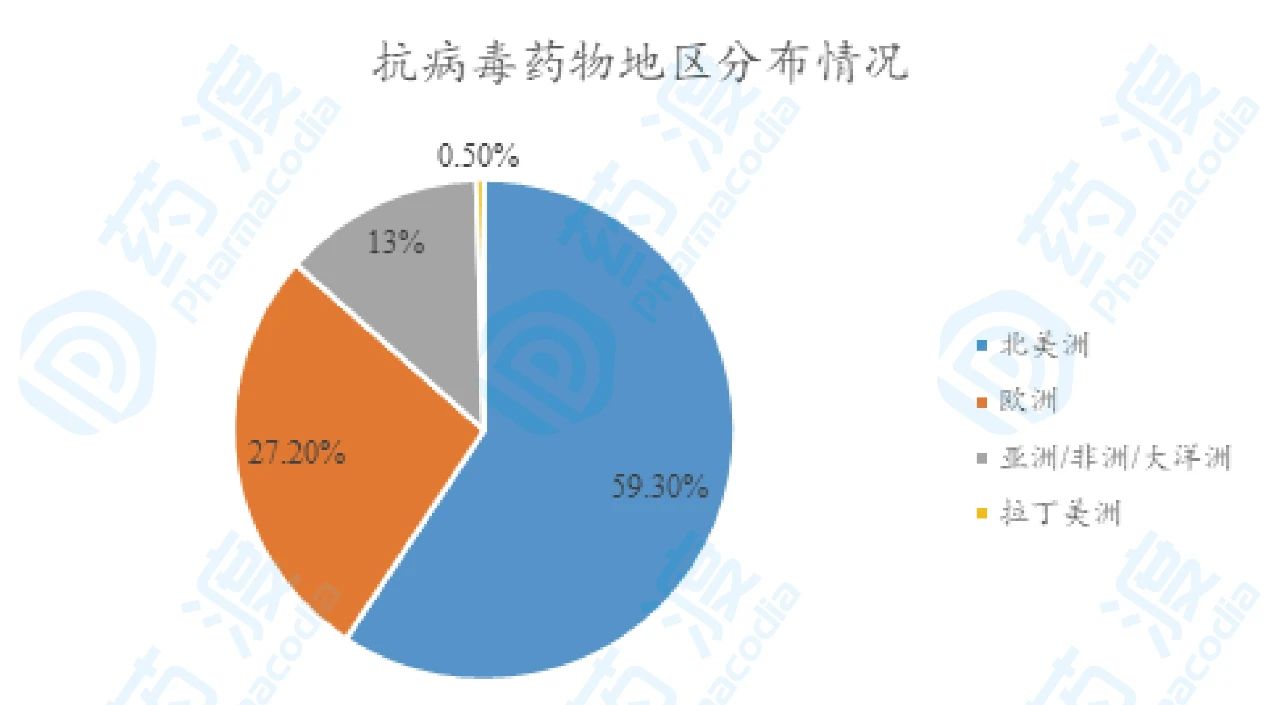

其地区分布如下图。

图4 2018年全球抗病毒 药物地区份额分布

如上图所示,在抗病毒 药物市场中,北美洲所占市场份额最大,为59.3%;其次为欧洲,而拉丁美洲所占市场份额仅0.5%。其中美国市场占全球市场的56.34%,中国市场占比2.73%。

具体药物类型中各地区市场份额如下表。

表2 2018年具体药物类型中各地区市场份额

如上表所示,美国市场占整个抗病毒市场的半数以上。其中抗HIV病毒 药物市场美国占近70%,而抗肝炎病毒 药物市场的分布较为平均,北美洲市场和欧洲市场份额较为接近。另外,由于对中国市场的统计数据不足,其中国市场份额低于实际市场份额。

公司方面,全球抗病毒市场中销售额排名前10的公司如下表。

表3 全球抗病毒市场销售额前10位的公司

由上表可知,吉利德为抗病毒市场的龙头企业,其销售额遥遥领 先于其他公司,贡献了整个市场近半数的销售额。另外,销售额前10位的公司中,迈兰和安沃勤为仿制药公司,由此可见在抗病毒市场中,原研药并非独占市场,仿制药亦占有一定的比例。而第10位的中国生物制药有限公司为前10位中唯一的中国公司,其为中国最大的肝病药物生产商,主要产品为恩替卡韦。

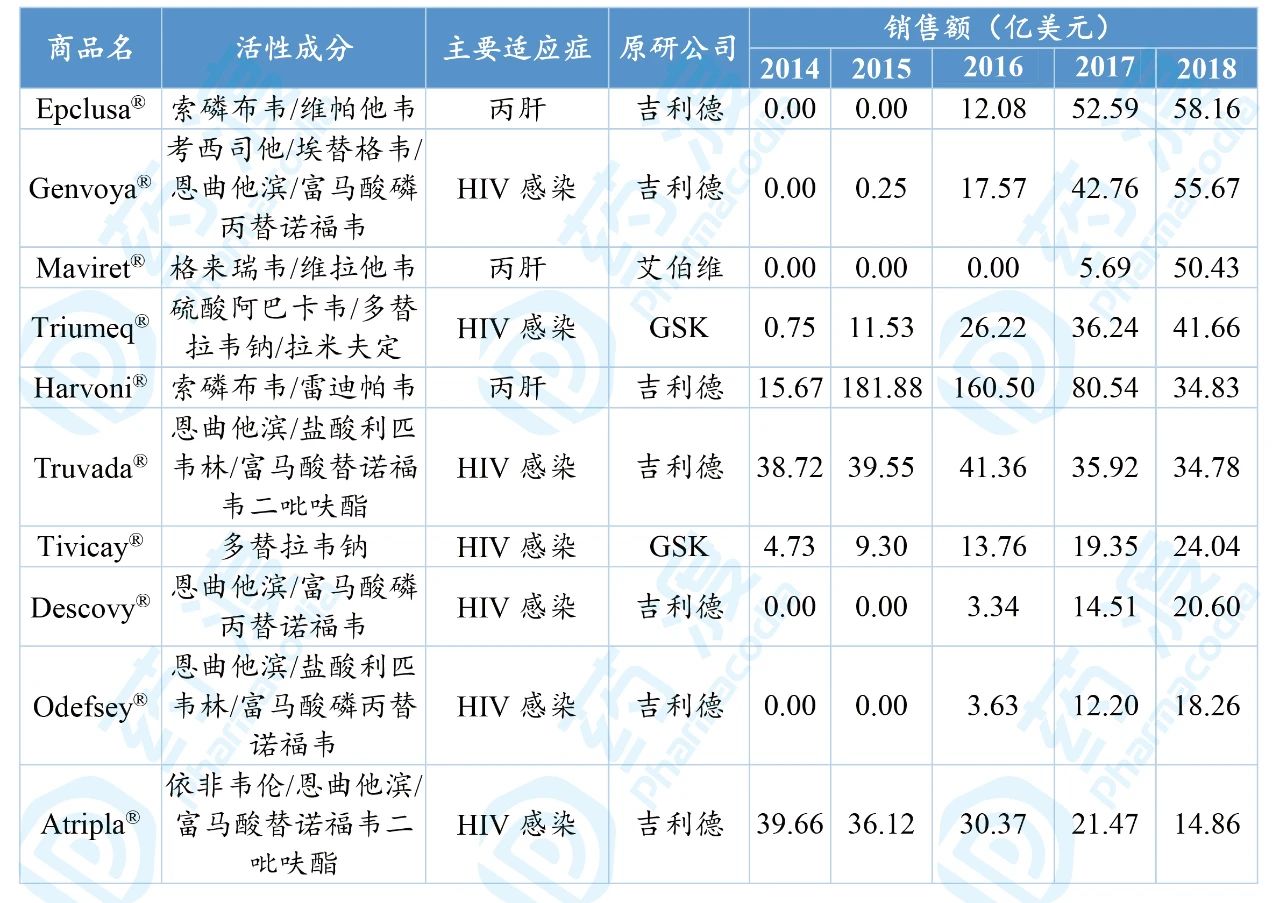

产品方面,全球抗病毒 药物中销售额前10的如下表。

表4 销售额前10位的抗病毒 药物

如上表所示,全球抗病毒市场中,2018年销售额最高的药物为治疗丙肝的药物索磷布韦/维帕他韦,但前10位的药物中7种为抗HIV感染的药物。7种药物为吉利德研发。从制剂类型看,销售额前10位的药物中仅有1种为单方,其余9种均为复方药物,这也从侧面证明,对于抗病毒治疗,尤其是抗HIV感染的治疗来说,多靶点的复方药物疗效优于单方药物。

另外,综合以上数据可以看出,2017年全球抗病毒市场规模缩减的主要原因为吉利德公司的复方药物Harvoni?,即索磷布韦/雷迪帕韦的销售额大幅度降低,由2016年的160亿美元降至2017年的81亿美元,销售额减半。其原因除上市药物数量增加导致的竞争更加激烈外,Harvoni?对于丙肝的良好治愈效果导致丙肝患者数量大幅度减少可能是更主要的原因。这也是导致抗肝炎病毒市场,以及整体抗病毒 药物市场规模有所下降的主要原因。

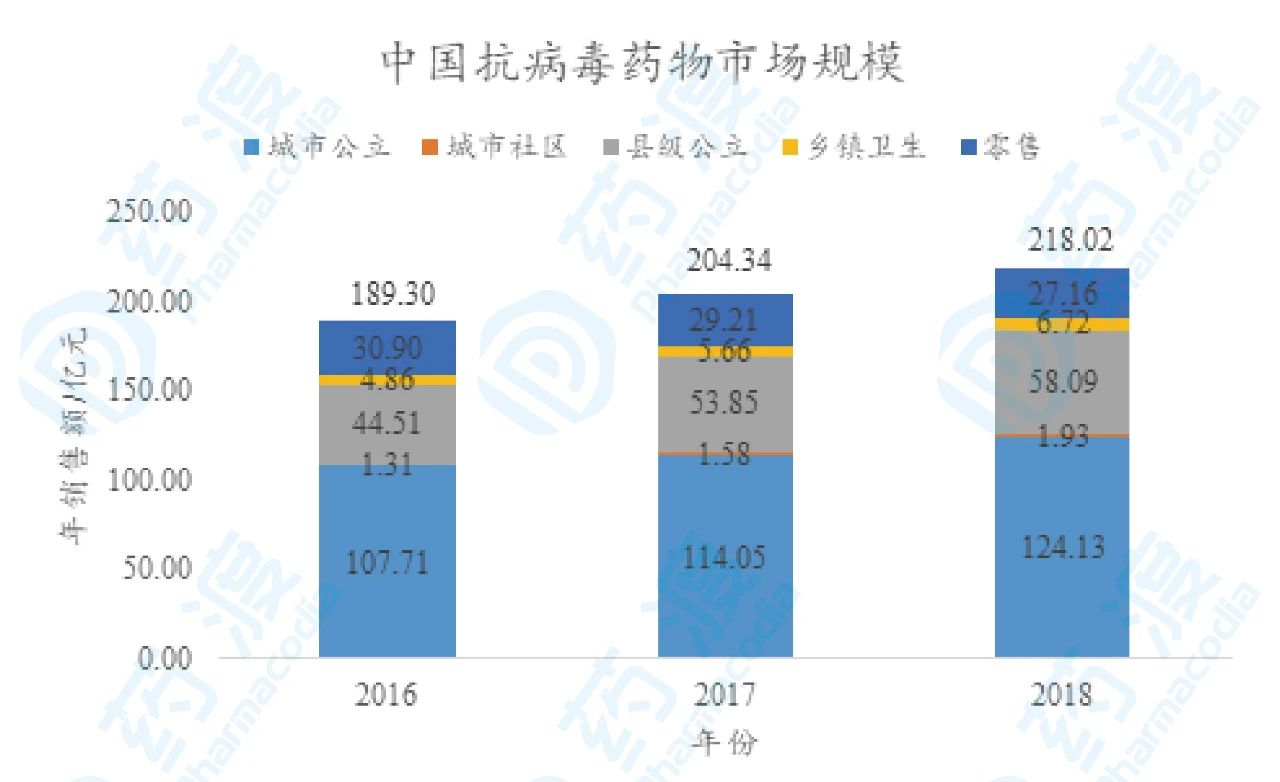

中国抗病毒 药物市场情况如下图。

图5 2016-2018年中国抗病毒 药物市场规模

如上图所示,近3年中国抗病毒 药物市场规模稳步上升,2018年市场规模为218亿元。其中主要销售终端为公立医院,尤其是城市公立医院,而零售终端也有一定的销售额。社区医院和乡镇卫生所销售额较少。由此可见病毒感染的患者倾向于在公立医院进行治疗。

03.已上市抗病毒 药物概况

抗病毒 药物研究始于20世纪50年代,最初于1959年发现碘苷对某些DNA病毒有抑制作用,但很快由于其严重的骨髓抑制作用而被禁止全身使用。1962年碘苷局部治疗疱疹性角膜炎获得成功,并沿用至今。

本报告将对1995年之后上市的药物进行统计,包括创新药、复方药物、改良型新药,同时暂不对干扰素/免疫球蛋白等进行统计(其中干扰素近百种上市,包括长效及短效,免疫球蛋白近50种)。

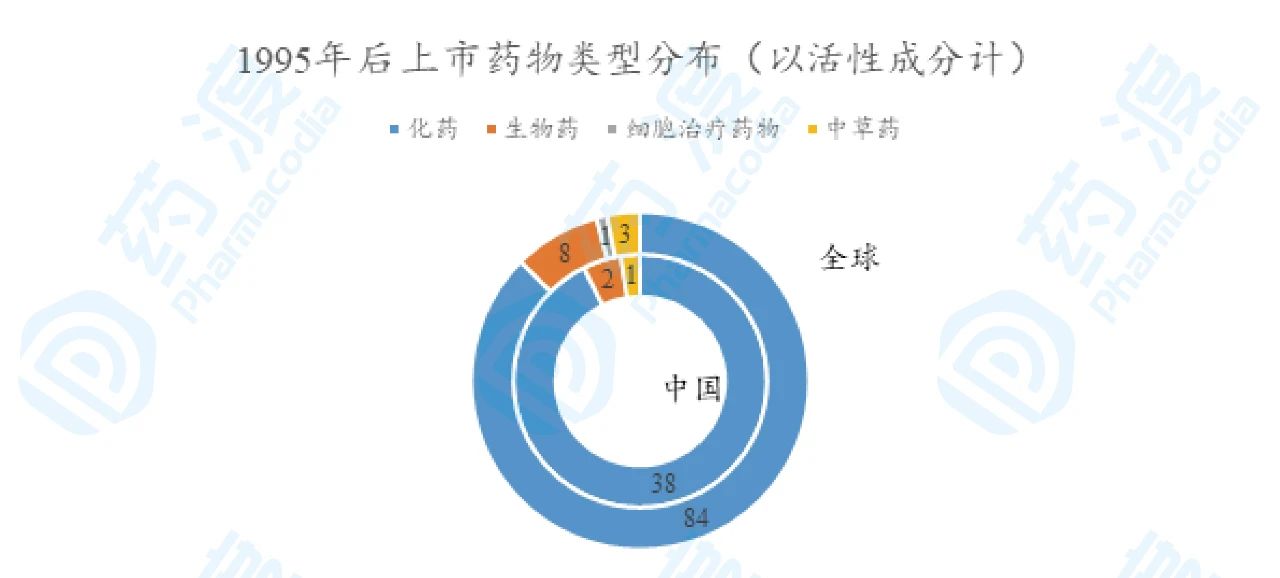

创新药方面,目前全球自1995年以后共有97种药物上市并用于抗病毒的治疗,从药物类型看主要包括化药、生物药、细胞治疗药物及中草药(包括植物提取物)等几类。其中中国上市的有41种。

图6 上市创新药类型分布

如上图所示,目前上市的抗病毒 药物以化药为主,特别是在中国,41种上市药物中38种为化药。中国上市的2种生物药均用于乙肝的治疗,分别为胎盘转移因子和肝炎转移因子。另外,本报告未对干扰素和免疫球蛋白进行统计,二者为肝炎治疗中较为常见的生物药之一。

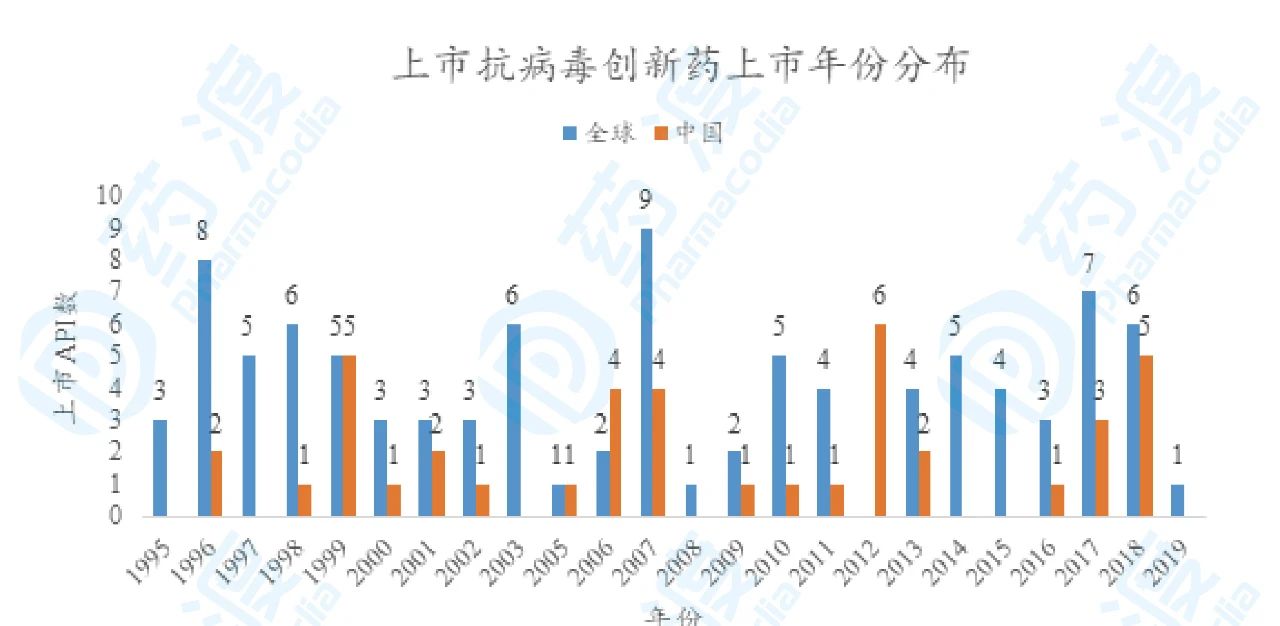

上市年份分布如下图所示。

图7 上市年份分布

由上图可知,全球及中国创新药获批年份较为分散,每年获批药物数量不多,2007年为全球获批药物的高峰期,全年共有9个创新药获批。另外中国获批的创新药多数为进口药物,其获批年份一般滞后于该药物首批上市的年份。但近年来国家政策的放开,以及审批流程的进一步简化加速,创新药在中国上市的速度有所增加,虽然上市时间仍有所滞后,但滞后时间不长,一般为该药物首批上市后的次年即可在中国上市。除上述药物以外,有3种抗病药物曾在中国获得上市批文,但目前文号已过期。

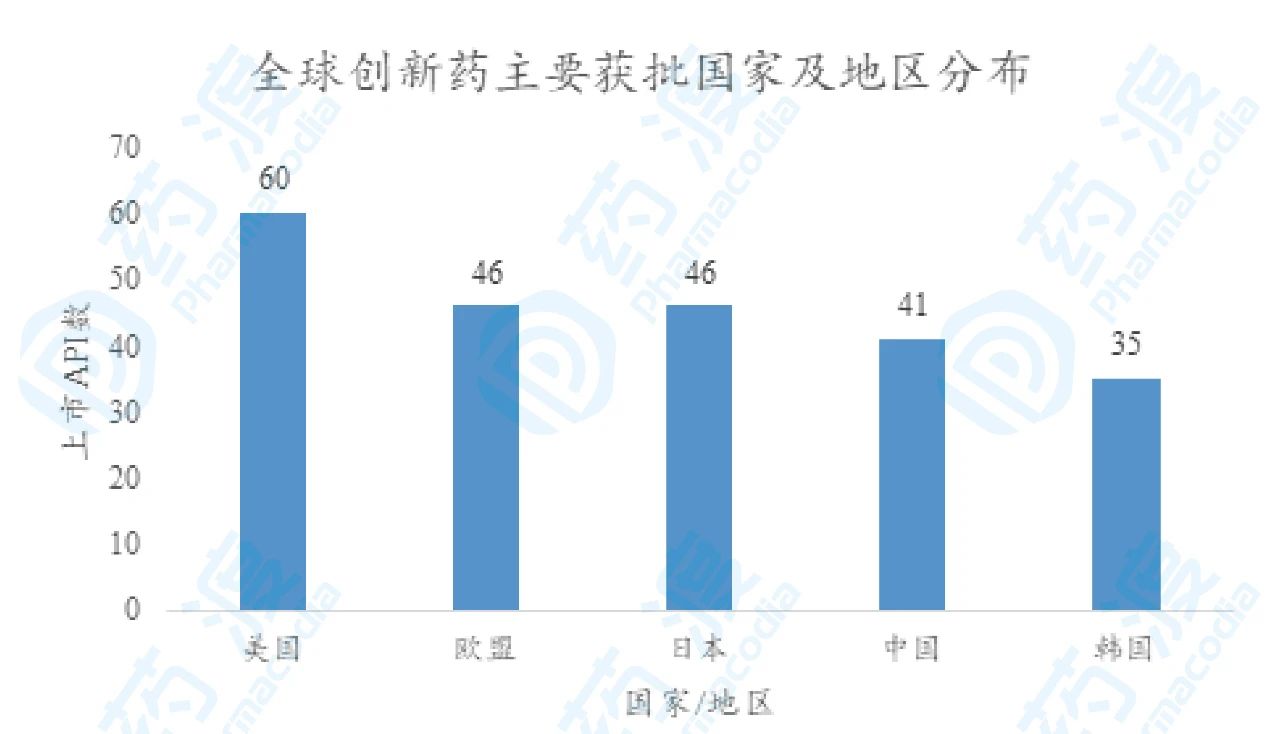

从主要医药市场看,在美国、欧洲、日本、韩国等主要医药市场,均有多种抗病毒创新药上市。

图8 主要医药市场分布

如上图所示,美国是抗病毒创新药的最主要市场,97种药物中,有60种药物在美国获批,其次欧盟批准46种,日本批准46种,中国批准41种,与美国相比,中国仍具有较大抗病毒市场开发空间。

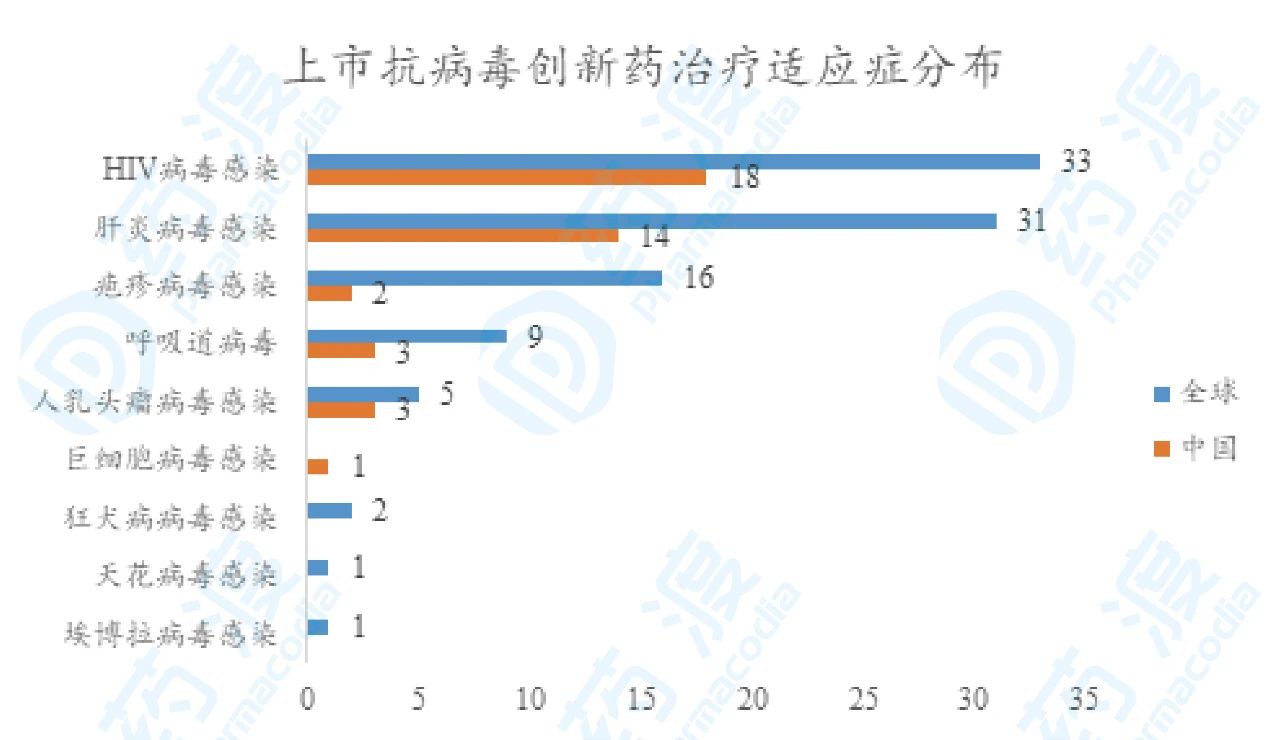

从上市适应症看,目前抗病毒创新药上市主要用于治疗HIV病毒感染、肝炎病毒感染、疱疹病毒感染、呼吸道病毒感染等疾病。具体适应症分布如下图所示。

图9 上市药物获批抗病毒适应症分布

如上图所示,除2个上市药物未明确说明所针对病毒感染类型,目前上市的创新药主要用于治疗HIV感染及肝炎病毒感染。全球范围内,二者占整个适应症领域的65%;在中国该比例更高,为80%。其中全球上市的肝炎病毒治疗药物包括13种乙肝治疗药物,15种丙肝治疗药物,以及3种可同时用于乙肝和丙肝的药物;在中国该数字分别为6种,7种和1种。另外,中国有一获批创新药用于巨细胞病毒感染,该药物全球上市时间早于1995年,因此未统计在全球上市药物中。

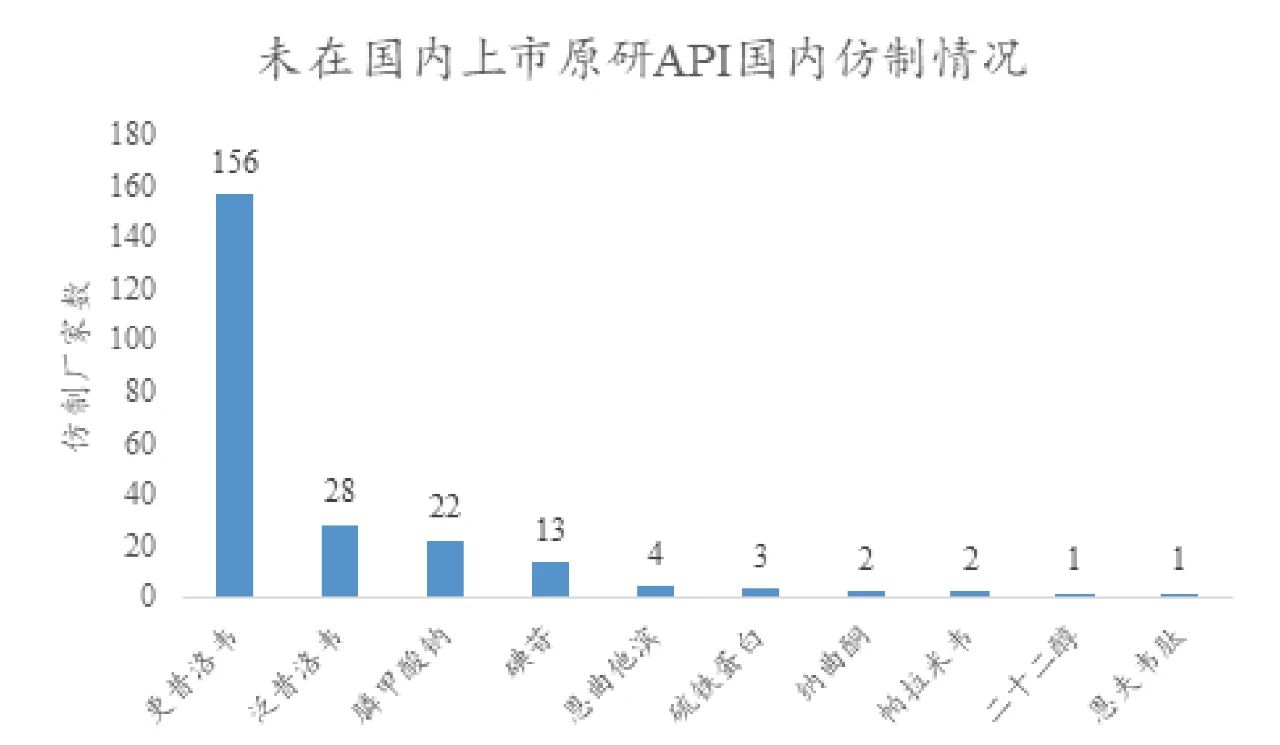

另外,尽管一些抗病毒 药物上尚未在中国上市,但由于专利到期,国内已出现其仿制药。目前尚未在中国上市的58种创新药中,有10种已有仿制药上市,国内仿制情况如下图所示。

图10 未在中国上市的API国内仿制药开发情况

未在中国上市的原研API中,多达156家厂家获得更昔洛韦的生产批文。更昔洛韦原研药由罗氏(Roche)研发,用于治疗和抑制免疫减弱患者威胁生命或威胁视力的CMV感染,包括AIDS患者和器官移植或肿瘤化疗的医源性免疫抑制患者,也用于治疗眼表浅单纯疱疹感染。

此外,有3种抗病毒API曾在中国获得上市批文,但目前文号已过期。分别是沙奎那韦、西美瑞韦以及伐昔洛韦。其中沙奎那韦及伐昔洛韦在国内均有仿制药上市。甲磺酸沙奎那韦由罗氏(Roche)研发,是一种HIV-1蛋白酶抑制剂,该药与利托那韦及其它抗逆转录病毒 药物联合使用,用于治疗成人及16岁以上青少年的免疫缺陷病毒(HIV-1)感染。泛昔洛韦由诺华研发,用于治疗带状疱疹和生殖道及唇疱疹,也用于治疗艾滋病患者的单纯疱疹的复发性发作。

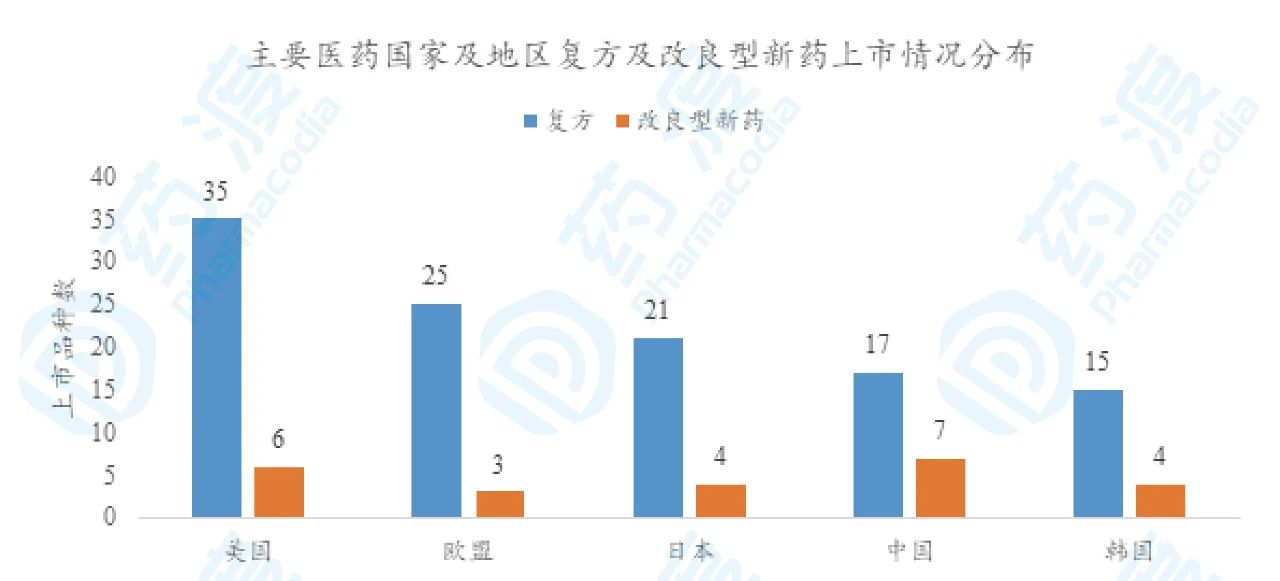

除上述创新药外,另有15种改良类药物及40种复方药物上市,其市场分布如下图

图11 全球主要医药市场复方及改良型新药上市情况分布

目前美国仍是抗病毒复方及改良型新药的主要市场,有35种复方在美国上市,而中国上市的抗病毒复方有17种,不及美国的1/2,中国抗病毒复方市场仍具有一定增长空间。此外,改良型新药在主要医药市场均较之复方均较少上市,现有抗病毒 药物以口服剂型为主,由此推测,目前抗病毒 药物对于剂型改良的需求较小。

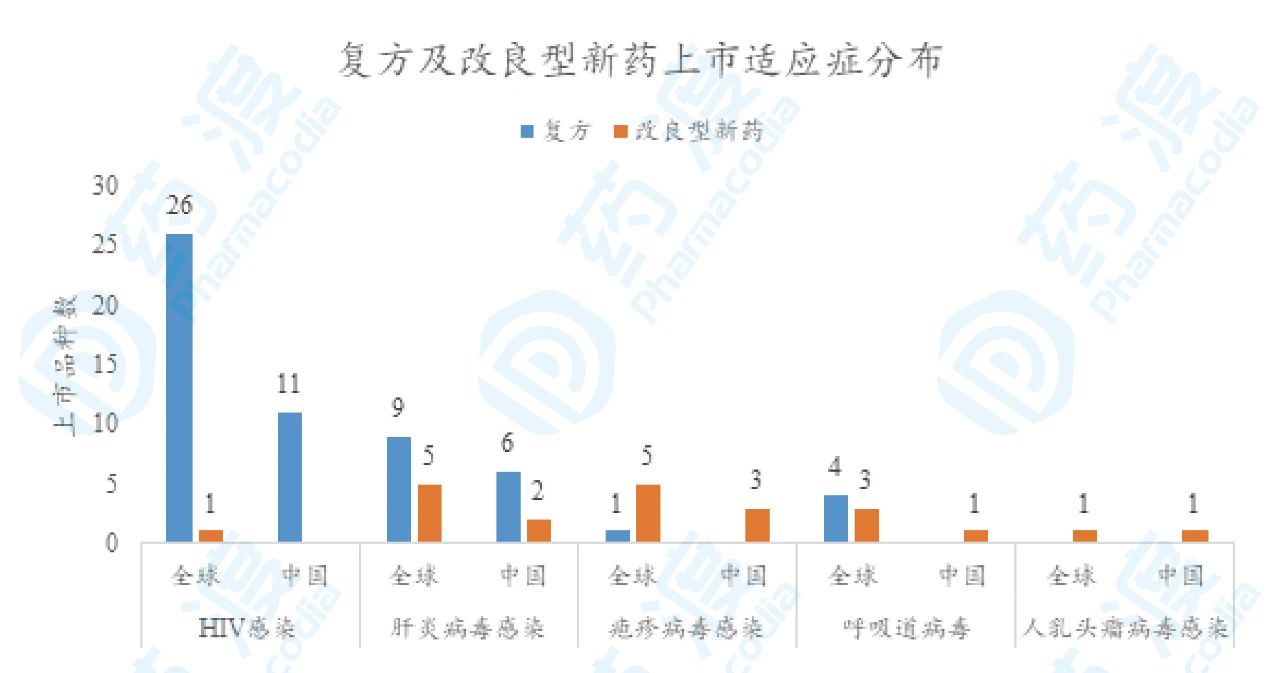

从适应症分布看,上市复方主要用于HIV感染的治疗,上市改良型新药主要用于疱疹病毒感染的治疗。

图12 复方及改良型新药获批适应症分布

近年来多种抗病毒复方上市,这主要基于用于治疗HIV的鸡尾酒疗法的推广应用。另外,中国复方药物集中于HIV感染及肝炎病毒感染的治疗,而改良型新药集中于疱疹病毒感染、呼吸道病毒感染以及HPV感染。

04.总结

抗病毒 药物市场以HIV及肝炎治疗药物为主,复方类药物销售额较高,其中以吉利德公司研发的产品为主。已上市的抗病毒 药物近百种,其中三分之一在中国已上市,但多数药物上市时间较早,近几年创新药数量不多,且大量企业集中于仿制利巴韦林、阿昔洛韦、更昔洛韦等广谱抗病毒 药,主要原因是HIV及肝炎病毒治疗常用药专利尚未到期。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57